Artículo primero: Apruébase el presente reglamento que regula la aplicación de los artículos 38, 38 bis y 38 ter del decreto ley N° 3.063, de 1979, sobre Rentas Municipales, cuyo texto refundido y sistematizado fue fijado en el decreto N° 2.385, de 1996, del entonces Ministerio del Interior.

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1º.- Objeto. El Fondo Común Municipal y los aportes fiscales a que se refiere el artículo 14 de la ley N°18.695, Orgánica Constitucional de Municipalidades, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley N° 1, de 2006, del Ministerio del Interior, modificado por la ley N° 21.591, sobre Royalty a la Minería, se distribuirán según lo establecido en los artículos 38, 38 bis y 38 ter, de la Ley de Rentas Municipales, y su operatoria se sujetará a lo regulado en el presente reglamento.

Artículo 2°.- Definiciones. Para efectos de lo dispuesto en este reglamento, se estará a la definición que a continuación se establece para cada uno de los siguientes conceptos:

1. Año del cálculo: para el caso del aporte previsto en el título II (Fondo Común Municipal) del presente reglamento, corresponde al año en que se efectúa la estimación de recaudación y distribución de recursos que conforman el Fondo Común Municipal.

Para el caso de los aportes regulados en el Título III (Fondo de Comunas Mineras) y IV (Fondo de Equidad Territorial) del presente reglamento, corresponde al año en que se efectúa el cálculo de distribución de recursos que conforman el Fondo de Comunas Mineras y el Fondo de Equidad Territorial, respectivamente.

2. Año de distribución: para el caso del aporte regulado en el Título II (Fondo Común Municipal) del presente reglamento, corresponde al año en que se produce la recaudación y distribución de recursos que conforman el Fondo Común Municipal; equivale al año siguiente al del cálculo.

Para el caso de los aportes regulados en el Título III (Fondo de Comunas Mineras) y IV (Fondo de Equidad Territorial) del presente reglamento, corresponde al año en que se produce la distribución de recursos que conforman el Fondo de Comunas Mineras y Fondo de Equidad Territorial, respectivamente; equivale al año siguiente al del cálculo.

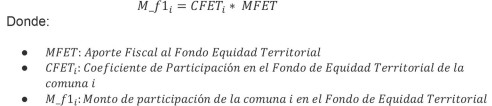

3. Aporte fiscal al Fondo de Comunas Mineras y al Fondo de Equidad Territorial: corresponde al monto de recursos que conformarán cada uno de los fondos para el año de su distribución.

4. Aporte Fiscal Extraordinario: corresponde a los recursos aportados por el Fisco al Fondo Común Municipal, en forma adicional al monto establecido en el Nº 5 del artículo 14 de la ley N° 18.695, Orgánica Constitucional de Municipalidades.

5. Coeficiente de participación o distribución: para el caso del aporte regulado en el Título II (Fondo Común Municipal) del presente reglamento, corresponde al factor que permite determinar los recursos que a cada municipalidad le corresponde recibir respecto de la recaudación esperada del Fondo Común Municipal, previo a la aplicación del mecanismo de estabilización.

Para el caso de los aportes regulados en el Título III (Fondo de Comunas Mineras) y IV (Fondo de Equidad Territorial) del presente reglamento, corresponde al factor que permite determinar los recursos que a cada municipalidad le corresponde recibir del Fondo de Comunas Mineras y Fondo de Equidad Territorial, respectivamente.

6. Comuna: unidad territorial local que se crea por ley, cuya administración reside en una municipalidad.

7. Comuna beneficiaria: comuna que cumple con los criterios para acceder al Fondo de Comunas Mineras o al Fondo de Equidad Territorial.

8. Comunas con Población Flotante: comunas que en ciertos periodos del año reciben un flujo significativo de población, por razones de turismo, de acuerdo a calificación que anualmente efectúe el Servicio Nacional de Turismo (SERNATUR).

9. Delimitación de la comuna: delimitaciones específicas de las comunas según el decreto con fuerza de ley N°3-18.715, del entonces Ministerio del Interior, que precisa delimitaciones de las comunas del país.

10. Dependencia al Fondo Común Municipal: porcentaje de los ingresos propios que representa el Fondo Común Municipal indicado en el artículo 38 de la Ley de Rentas Municipales.

11. Declaratoria de Zona Saturada o Latente: corresponde a la declaración dispuesta en el artículo 43 de la ley N° 19.300, Ley sobre Bases Generales del Medio Ambiente.

12. Depósito de relaves abandonados de carácter prioritario: depósito de relaves en la categoría de abandonados ubicados dentro del radio urbano y ampliado a un radio de un kilómetro.

13. Depósito de relave minero: toda obra estructurada en forma segura para contener los relaves provenientes de una planta de concentración húmeda de especies de minerales. Además, contempla sus obras anexas. Su función principal es la de servir como depósito, generalmente, definitivo de los materiales sólidos proveniente del relave transportado desde la planta, permitiendo así la recuperación, en gran medida, del agua que transporta dichos sólidos.

14. Documentos Únicos de Salida: declaración que debe tramitarse ante el Servicio Nacional de Aduanas, para la salida legal del país de mercancías de exportación. Los estados de dicho documento se rigen por las normas aduaneras, legales y administrativas, respectivas. En adelante DUS.

15. Explotador minero sujeto a Royalty Minero: corresponde a los explotadores mineros que, a partir de la definición del artículo 1 de la ley N° 21.591, quedan sujetos a los componentes del impuesto de los artículos 2, 3 o 4 de la misma ley También considera a aquellos explotadores mineros a los que hace referencia el artículo tercero transitorio de la ley N° 21.591, que cuenten con invariabilidad tributaria.

16. Faena minera: conjunto de instalaciones y lugares de trabajo de la industria extractiva minera, tales como minas, plantas de tratamiento, fundiciones, baterías, refinerías, equipamiento, ductos, maestranzas, talleres, casas de fuerza, puertos de embarque de productos mineros, campamentos, bodegas, lugares de acopio, pilas y ripios de lixiviación, depósitos de residuos masivos mineros, depósitos de relaves, depósitos de estériles y, en general, la totalidad de las labores, instalaciones y servicios de apoyo e infraestructura que existen respecto a una mina o establecimiento de beneficio para asegurar el funcionamiento de las operaciones mineras.

17. Fondo Común Municipal: mecanismo de redistribución solidaria de recursos financieros entre las municipalidades del país, en adelante "FCM".

18. Fondo de Comunas Mineras: aporte al FCM establecido en el numeral 7°, del artículo 14 de la ley N°18.695, Orgánica Constitucional de Municipalidades.

19. Fondo de Equidad Territorial: aporte al FCM establecido en el numeral 8°, del artículo 14 de la ley N°18.695, Orgánica Constitucional de Municipalidades.

20. Fundición minera: instalación de proceso de refinación por medios piro metalúrgicos.

21. Indicadores: guarismos que representan a las variables integrantes del coeficiente de distribución del FCM, del Fondo de Comunas Mineras y del Fondo de Equidad Territorial, de acuerdo a la ponderación que para cada una de ellas establece el artículo 38, 38 bis y 38 ter, del decreto ley N° 3.063, de 1979, sobre Rentas Municipales.

22. Ingresos propios permanentes: son los ingresos municipales, que se deben estimar para efectos de lo establecido en el Nº 4 del artículo 38 de la Ley de Rentas Municipales, en cuyos montos se consideran los siguientes componentes:

- Rentas de la propiedad municipal: comprende todo ingreso proveniente de arriendos, dividendos, intereses, participación de utilidades y otras entradas de similar naturaleza que se perciban por concepto de capitales invertidos.

- Excedente del impuesto territorial que se recaude en la comuna: es la parte de los ingresos provenientes del impuesto territorial de beneficio directo de las municipalidades, una vez efectuado el aporte al FCM.

- Treinta y siete coma cinco por ciento de lo recaudado por permisos de circulación: corresponde a los ingresos provenientes de los permisos de circulación de beneficio directo de las municipalidades.

- Ingresos por recaudación de patentes municipales de beneficio directo: son los ingresos provenientes de la recaudación íntegra de las patentes otorgadas por las municipalidades del país, con excepción del 55% de lo que recaude la Municipalidad de Santiago y un 65% de lo que recauden las municipalidades de Providencia, Las Condes y Vitacura.

- Ingresos por recaudación de patentes mineras y acuícolas: porcentaje de beneficio municipal de los ingresos que se pagan al Fisco, por concepto de estas patentes, establecidos en las leyes N° 19.143 y N° 18.892, respectivamente.

- Ingresos por derechos de aseo: son los ingresos producto de la aplicación de la tarifa por el servicio de extracción de residuos sólidos domiciliarios.

- Ingresos por licencias de conducir y similares: son los ingresos provenientes de los derechos que se cobran por el otorgamiento de licencias de conducir y otros similares.

- Ingresos por derechos varios: ingresos provenientes de las prestaciones que están obligadas a pagar las personas naturales y jurídicas de derecho público o privado que obtengan de la administración local un permiso, o reciban un servicio de la misma.

- Ingresos por concesiones: ingresos provenientes de las prestaciones que están obligados a pagar las personas naturales y jurídicas de derecho público o privado que obtengan una concesión de una municipalidad.

- Ingresos por impuesto a las sociedades operadoras de casinos de juegos: ingresos que les corresponden a las municipalidades del impuesto regulado en los artículos 59 y 60 de la ley N° 19.995.

- Ingresos provenientes de multas de beneficio directo y sanciones pecuniarias: ingresos producto de la aplicación de sanciones por infracción a normas de carácter administrativo, reglamentario o legal de beneficio municipal y el pago de intereses por retardo en el pago de derechos, patentes u otros similares, sin perjuicio de las excepciones contempladas en el artículo 14 N° 6 de la ley 18.695 o en otra normativa.

Sin perjuicio de lo anterior, y para efectos de los cálculos indicados en el artículo 4, 23 y 24 de este Reglamento, se debe considerar como Ingresos Propios Permanentes el aporte que se reciba por el Fondo de Comunas Mineras el año anterior al del cálculo de acuerdo a lo dispuesto en los artículos 38, inciso segundo, y 38 ter, inciso segundo, de la Ley de Rentas Municipales.

23. Ley de Rentas Municipales: decreto ley N° 3.063, de 1979, sobre Rentas Municipales, cuyo texto refundido y sistematizado fue fijado mediante decreto supremo N° 2.385, de 1996, del entonces Ministerio del Interior, modificada por la ley N° 21.591, sobre Royalty a la Minería.

24. Instalación minera: unidad mínima de trabajo que compone una faena minera, pudiendo consistir en una obra, lugar o equipo de un proceso minero o de hidrocarburos, fundamental para el normal desarrollo de una operación productiva, al interior o que conecta una o varias faenas mineras, y que representa la mínima unidad fiscalizable.

25. Instalación minera abandonada: condición en la que se encuentra una instalación minera que ha cesado su operación sin cumplir con las obligaciones que impone la ley N° 20.551 y su reglamento, y lo establecido por el Título X del Decreto N° 132, de 2002, del Ministerio de Minería, que aprueba el reglamento de seguridad minera, según sea el caso.

26. Instalación minera activa: toda instalación que se encuentre operando, que cuente con todas las autorizaciones que deben ser otorgadas por SERNAGEOMIN (Método de Explotación y/o Tratamiento de Minerales y que esté incluida en el Plan de Cierre pertinente), y haya dado aviso de inicio de actividades, cuando corresponde. La instalación deberá estar en operación de acuerdo a los trabajos asociados al proyecto de explotación.

27. Instalación minera inactiva: condición en la que se encuentra una instalación que ha cesado sus operaciones (trabajos) y que cuenta con las autorizaciones que deben ser otorgadas por SERNAGEOMIN, antes del término de la vida útil de la faena.

28. Instalación minera irregular operativa: se considera a todas aquellas instalaciones en operación que no cuentan con las autorizaciones que deben ser otorgadas por SERNAGEOMIN. Tales autorizaciones corresponden a la aprobación del método de explotación y que se encuentren incorporadas en el plan de cierre de la faena. Asimismo, se considerará irregular operativa a toda instalación en operación que debió informar su inicio de actividades y no lo hizo.

29. Instalación minera paralizada por medida provisional: cese temporal de las operaciones de la instalación por efecto de una medida provisional de cierre dictada mediante resolución exenta del Director Nacional.

30. Mecanismo de Estabilización: procedimiento destinado a compensar a las municipalidades que, por aplicación de las normas de distribución del FCM, vean reducidos sus ingresos estimados a percibir durante el año de distribución, en relación al año del cálculo, y que permite la compensación total o parcial, de las diferencias que se produzcan.

31. Monto definitivo de participación: es el monto estimado de recursos que le corresponde recibir a cada municipalidad del FCM, una vez aplicado el coeficiente de distribución y el mecanismo de estabilización, en los casos que resulte procedente.

32. Monto de participación: para el caso del Fondo de Comunas Mineras y el Fondo de Equidad Territorial, corresponde al monto que le corresponde a cada municipalidad en la distribución de recursos de cada uno de los fondos.

33. Monto estimado de cierre: recaudación estimada de recursos para el año del cálculo, determinada con la información proporcionada por el Servicio de Tesorerías, de los aportes efectuados a las municipalidades del país por concepto de anticipos y saldos mensuales del FCM.

34. Monto FOB: valor de una mercancía de exportación cuando está embarcada en la nave, antes de salir hacia su destino.

35. Monto Neto estimado a distribuir: es el monto esperado de recursos del FCM, descontada la compensación que se debe efectuar a la Municipalidad de Isla de Pascua en virtud de lo dispuesto en el artículo 38 de la Ley de Rentas Municipales u otras que legalmente se determinen.

36. Monto provisorio de participación: es el monto estimado de recursos que le corresponderá recibir a cada municipalidad del FCM, una vez aplicado el coeficiente de distribución, antes de aplicar el mecanismo de estabilización, en los casos que éste resulte procedente.

37. Municipalidad: corporaciones autónomas de derecho público, con personalidad jurídica y patrimonio propio, cuya finalidad es satisfacer las necesidades de la comunidad local y asegurar su participación en el progreso económico, social y cultural de las respectivas comunas. La administración local de cada comuna o agrupación de comunas que determine la ley reside en una municipalidad.

38. Municipalidad beneficiaria: municipalidad que administra una comuna que cumple con los criterios para acceder al Fondo de Comunas Mineras o al Fondo de Equidad Territorial.

39. Población comunal: número de habitantes de cada comuna del país, proyectado a partir del último censo realizado por el Instituto Nacional de Estadísticas (INE) o la entidad que legalmente tenga competencias para ello, excluida la comuna Antártica.

40. Porcentaje de pobreza comunal por ingresos: proporción de personas pobres por ingresos estimadas de cada comuna, informada por el Ministerio de Desarrollo Social y Familia sobre la base de la Encuesta de Caracterización Socioeconómica Nacional (CASEN) o por el instrumento que la reemplace, o la estimación efectuada por el referido Ministerio.

41. Predios exentos: predios no afectos al pago del impuesto territorial, de conformidad con lo regulado en el decreto con fuerza de ley N° 1, de 1998, del Ministerio de Hacienda, que fija el texto refundido coordinado, sistematizado y actualizado de la ley N° 17.235, sobre Impuesto Territorial.

42. Predios totales: todos los predios de una comuna que cuentan con un rol de avalúo otorgado por el Servicio de Impuestos Internos.

43. Producto Interno Bruto Minero Regional: valor agregado de las actividades económicas relacionadas con la minería dentro de cada región.

44. Producto Interno Bruto Minero Nacional: valor agregado de las actividades económicas relacionadas con la minería en el país.

45. Producto Interno Bruto Regional: constituye una desagregación geográfica del Producto Interno Bruto, de acuerdo a la división político-administrativa del país. De esta forma, el Producto Interno Bruto Regional registra el valor agregado de las actividades económicas dentro de cada región, reflejando las diferentes estructuras productivas presentes en éstas.

46. Refinería minera: conjunto de instalaciones, infraestructura y procesos que hacen posible la refinación electrolítica mediante electrolisis, tendientes a lograr cátodos en su máxima pureza, denominada también electrorefinación.

47. Reglamento del Fondo Común Municipal: el instrumento normativo aprobado por el presente acto.

48. Subindicador: guarismos que representan a las variables integrantes del indicador de nivel de incidencia minera, según lo establecido en el artículo 38 bis de la Ley de Rentas Municipales.

49. Toneladas de extracción autorizadas: cantidad de material proveniente de la extracción minera, desde una mina a cielo abierto o subterránea, la cual contiene material útil como material estéril, autorizadas por el Servicio Nacional de Geología y Minería (SERNAGEOMIN).

50. Toneladas mensuales de producto terminado: cantidad de material producto de un proceso unitario de transformación físico o químico que entrega condiciones de mayor concentración del elemento útil.

51. Yacimiento minero: Masa de roca localizada en la corteza terrestre que contiene uno o varios minerales en cantidad suficiente como para ser extraídos con beneficio económico.

TÍTULO II

APORTE AL FONDO COMÚN MUNICIPAL ESTABLECIDO EN EL ARTÍCULO 38 DEL DECRETO LEY N° 3.063, DE 1979, SOBRE RENTAS MUNICIPALES, Y SUS MODIFICACIONES

CAPÍTULO I

Procedimiento de Distribución del FCM

Artículo 3º.- Compensación comuna Isla de Pascua. Para los efectos de lo señalado en el inciso tercero del artículo 38 de la Ley Sobre Rentas Municipales, el monto de la compensación correspondiente a la Municipalidad de Isla de Pascua será de dos veces la suma del gasto en personal y en bienes y servicios de consumo de dos años antes al del cálculo. El monto que cada año se asigne para la referida Municipalidad se indicará en el decreto supremo que anualmente establecerá los coeficientes comunales, conforme a lo determinado por el presente reglamento.

Artículo 4º.- Fórmulas de cálculo del FCM. El cálculo del coeficiente de distribución del FCM se realizará anualmente sobre lo que determinen los siguientes indicadores:

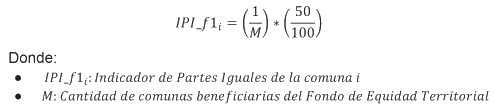

1. Indicador partes iguales (IPI).

El indicador (IPI) corresponderá a la distribución del veinticinco por ciento de los recursos del FCM, por partes iguales entre las comunas del país. El número total de comunas serán las creadas al 30 de junio del año del cálculo.

Para determinar el indicador IPI se realizará el siguiente procedimiento:

a) Para cada comuna se calculará el cociente entre el valor de uno (1) y la cantidad total de comunas (M), ponderado por un veinticinco por ciento.

Lo anterior queda expresado por la siguiente fórmula:

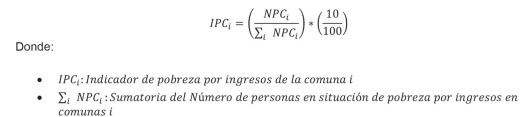

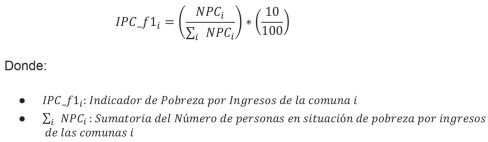

2. Indicador de pobreza por ingresos (IPC).

Este indicador corresponderá a la distribución del diez por ciento de los recursos considerando la pobreza por ingresos asociada a las comunas. Para el efecto, se considerará el número de personas en situación de pobreza por ingresos de la comuna, en relación a la suma de personas en situación de pobreza por ingresos del total de comunas.

Se calcula utilizando la información que, para estos efectos, proporcione el Ministerio de Desarrollo Social y Familia, sobre la base de la encuesta de Caracterización Socioeconómica Nacional (CASEN) vigente a la fecha, o el instrumento que legalmente la reemplace. La población estimada por comuna corresponde a la informada por el Instituto Nacional de Estadísticas (INE) o el organismo que lo reemplace, vigente al mes de diciembre del año anterior al cálculo.

Para determinar el indicador de pobreza (IPC) se realizará el siguiente procedimiento:

a) Primero, se establece el número de personas en situación de pobreza por ingresos de cada comuna (NPC). Para esto se multiplica la población estimada (PE) de cada comuna por el porcentaje de personas en situación de pobreza por ingresos (PC) de ella. Lo anterior, considerando la siguiente fórmula:

b) A continuación, se determina el cociente entre el resultado anterior y el total de personas en situación de pobreza por ingresos, ponderado por un diez por ciento:

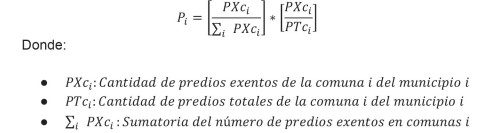

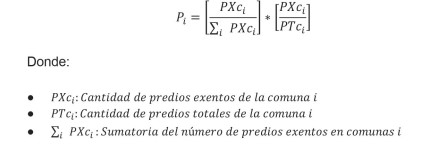

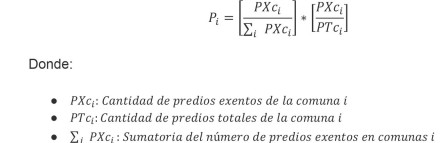

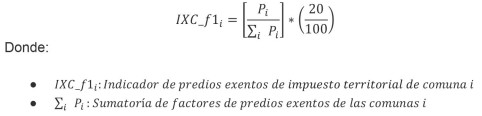

3. Indicador de número de predios exentos de impuesto territorial (IXC).

Este indicador se aplicará a la distribución del treinta por ciento de los recursos del FCM, considerando la proporción del número de predios exentos de impuesto territorial de cada comuna respecto a la suma de predios exentos de las comunas del país. Este resultado se pondera de acuerdo a la relación que cada comuna posea entre el número de predios exentos comunales sobre el total de predios de su comuna.

El número de predios exentos y el total de predios de cada comuna se determina en base a la información vigente al mes de diciembre del año anterior al del cálculo, que el Servicio de Impuestos Internos deberá proporcionar a la Subsecretaría de Desarrollo Regional y Administrativo.

Para determinar el indicador de predios (IXC) se aplicarán los siguientes procedimientos:

a) En primer lugar, se calculará el cociente existente entre los predios exentos de cada comuna respecto a la suma de todos los predios exentos del país, multiplicándolo por el cociente entre el número de predios exentos de cada comuna y el número total de predios de dicha unidad territorial, obteniéndose el factor de predios exentos Ρi .

Lo anterior según la siguiente fórmula:

b) Sobre la base del cálculo anterior, se determinará el indicador de predios exentos, que resulta del cociente entre el factor Ρi de cada comuna y la suma de los factores Ρi para todo el país, ponderado por un treinta por ciento. Lo anterior según la siguiente fórmula:

4. Indicador de los menores ingresos propios permanentes (IIP).

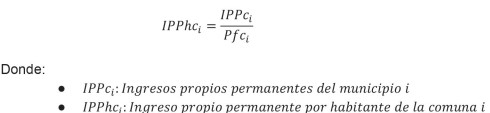

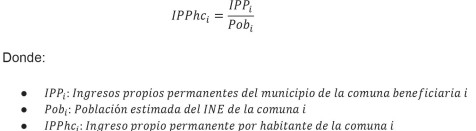

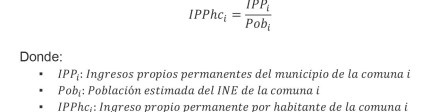

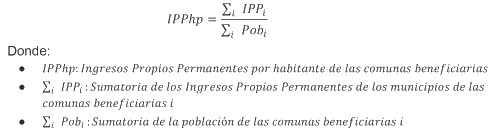

Este indicador (IIP) se aplicará para la distribución del treinta y cinco por ciento de los recursos del FCM, de acuerdo a los menores ingresos que las municipalidades de las comunas obtengan medido por su ingreso propio permanente por habitante (IPPhc).

El ingreso propio permanente utilizado para cada municipalidad corresponderá a la información proporcionada a través de los Balances de Ejecución Presupuestaria (BEP) de las municipalidades, reportados a través del Sistema Nacional de Información Municipal, o el sistema que lo reemplace, durante el año anterior al del cálculo. Además, se deberá considerar como Ingreso Propio Permanente el aporte que se reciba por el Fondo de Comunas Mineras el año anterior al del cálculo de acuerdo a lo dispuesto en el artículo 38, inciso segundo, de la Ley de Rentas Municipales.

La población estimada por comuna para el año anterior al cálculo corresponde a la informada por el Instituto Nacional de Estadísticas (INE) o su continuador legal en caso de reemplazo, vigente al mes de diciembre del año anterior al del cálculo.

Participarán de manera proporcional a través de este indicador aquellas comunas cuyo ingreso propio permanente por habitante comunal sea menor que el promedio nacional de ingreso propio permanente por habitante.

Para determinar el indicador de menores ingresos propios permanentes (IIP) se aplicará el siguiente procedimiento:

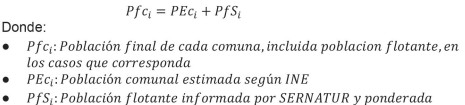

a) En primer lugar, se aplicará el mecanismo para determinar el número de habitantes que corresponda asignar a las comunas balneario, o a otras que reciban un flujo significativo de población flotante, en ciertos períodos del año.

Para estos efectos, se seguirá el siguiente procedimiento:

i. El Servicio Nacional de Turismo o el organismo público que lo reemplace, informará anualmente a la Subsecretaría de Desarrollo Regional y Administrativo, en el mes de junio del año del cálculo, la nómina de comunas que en ciertos periodos del año reciben un flujo significativo de población flotante por razones de turismo, precisando para cada una el total de personas estimadas en condición de flotante para el año anterior al del cálculo.

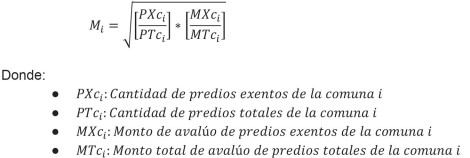

ii. A continuación, la Subsecretaría de Desarrollo Regional y Administrativo determinará las comunas en que es necesario mitigar los mayores gastos municipales producto de los aumentos transitorios de población y ponderará la población que deberá asignarse por este concepto a las comunas que corresponda. Dicho análisis se efectuará a través del cálculo de la media geométrica del cociente de predios exentos respecto a predios totales, en número y avalúo, tanto a nivel comunal como a nivel nacional, lo que se efectuará de la siguiente forma:

ii. a) Determinación de la media geométrica de la razón de predios exentos respecto al total de predios exentos de cada comuna y sus avalúos. Mi

La media geométrica estará representada por la raíz cuadrada del producto entre los cocientes del número de predios exentos de la comuna respecto al total de predios de la comuna y del monto de avalúo predios exentos en la comuna respecto al monto total de avalúo de predios totales de la comuna.

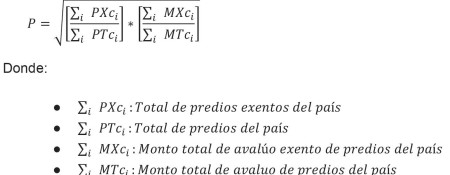

ii. b) Determinación de la media geométrica de la razón de predios exentos respecto al total de predios exentos del país y sus avalúos Pi

En este caso, la media geométrica estará representada por la raíz cuadrada del producto resultante de los cocientes del total de predios exentos del país respecto al total de predios del país y el monto total de avalúo exento de predios del país respecto al monto total de avalúo total de predios del país.

Sólo será asignada la población flotante en aquellas comunas en que se cumpla la condición Mi>P, es decir, cuando la media geométrica que se obtiene a nivel comunal sea mayor que la media geométrica que se obtiene a nivel nacional.

ii. c) Ponderación de la población

Para efectos de ponderar la población flotante que se asignará a las comunas que se encuentren en la condición señalada en el punto ii.b) anterior, el número total de personas informadas por el Servicio Nacional de Turismo será dividido por doce. (PƒSi)

iii. Finalmente, para determinar la población final de cada comuna, se le sumará a la población estimada según el INE, la población flotante ponderada en los términos indicados precedentemente, en los casos que corresponda.

Lo anterior queda expresado por la siguiente fórmula:

b) Luego, se determinará el valor del ingreso propio permanente por habitante de cada comuna (IPPhc), dividiendo el ingreso propio permanente anual (IPPc) de cada municipalidad por el número de habitantes de cada comuna, incluida la población flotante anual estimada, en los casos que corresponda. Lo anterior queda expresado por la siguiente fórmula:

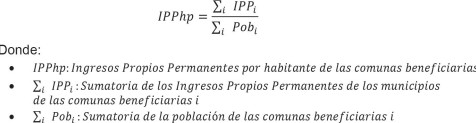

c) Posteriormente, se determinará el promedio nacional de ingreso propio permanente por habitante. Para ello se determinará el cociente entre el ingreso propio permanente de todas las municipalidades del país y el total de habitantes de las comunas del país, incluida la población flotante en los casos que corresponda. Lo anterior queda expresado por la siguiente fórmula:

d) Determinadas las operaciones de los literales b) y c) anteriores, se realizará una comparación entre los valores allí determinados y se establecerán las siguientes condiciones:

i. En todas aquellas comunas en que el valor del ingreso propio permanente por habitante comunal (IPPhc) sea superior al promedio nacional del ingreso propio permanente por habitante de las comunas del país (IPPhp), el indicador (IIP) será igual a cero.

ii. Para todas las comunas restantes, se determinará el cociente entre la diferencia entre el promedio nacional del ingreso propio permanente por habitante del país (IPPhp) y el ingreso propio permanente por habitante de cada comuna (IPPhc), multiplicado por la población comunal, incluida la población flotante en los casos que corresponda, y la suma de aquello, ponderado por un treinta y cinco por ciento. Lo anterior según la siguiente fórmula:

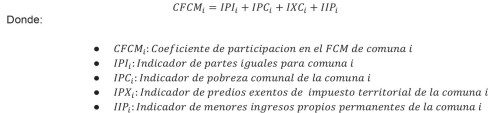

Artículo 5º.- Determinación del coeficiente de participación o distribución del FCM. El coeficiente de participación de cada comuna en el FCM se define como la suma de todos los indicadores calculados en la forma establecida en el artículo anterior. Se expresa en la siguiente fórmula general:

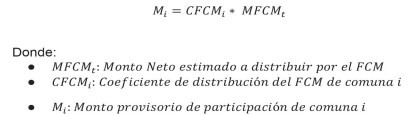

Artículo 6º.- Monto provisorio de participación. Para determinar el monto provisorio de participación de cada comuna, se considerará el valor determinado en el coeficiente de participación respectivo, establecido en el artículo precedente, y se multiplicará por el Monto Neto estimado a distribuir por el FCM. Lo anterior, considerando la siguiente fórmula:

CAPÍTULO II

Mecanismo de Estabilización y Determinación del Monto Definitivo de Participación en el FCM

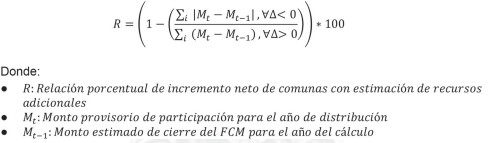

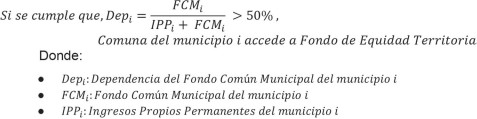

Artículo 7º.- Mecanismo de Estabilización. Las municipalidades que, por aplicación del cálculo señalado en el artículo anterior, vean reducidos los ingresos del FCM en el año de distribución en relación al monto estimado de cierre del FCM en el año del cálculo, serán compensadas total o parcialmente sobre la base de la disponibilidad de recursos, con cargo al mismo fondo, a través de la aplicación de un mecanismo de estabilización.

Dicho mecanismo se aplicará a través del siguiente procedimiento:

a) En los casos en que el monto total de las reducciones sea menor que el monto total de los incrementos de las comunas con recursos adicionales, el mecanismo de estabilización se aplicará a través de la siguiente fórmula:

La relación R determinada por la aplicación de la fórmula indicada será aplicada a aquellas comunas en que la diferencia entre el monto provisorio de recursos y el monto estimado de cierre del FCM para el año del cálculo haya sido positivo y, en este caso, el monto de recursos para cada una de estas comunas corresponderá al producto del factor por la diferencia de recursos ya señalada.

Para las restantes comunas, se asignarán los recursos suficientes hasta igualar los montos estimados para el año del cálculo.

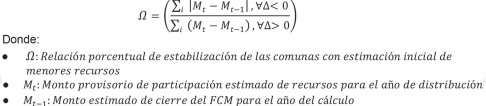

b) En los casos en que el monto total de las reducciones sea mayor que el monto total de los incrementos, todas las comunas que se estima que recibirán montos adicionales, cederán completamente esos mayores recursos estimados.

La determinación del monto que recibe como estabilización cada comuna con menores recursos estimados se realizará de acuerdo a la siguiente fórmula:

La relación Ω determinada por la aplicación de la fórmula indicada será aplicada a todas las comunas en que el monto provisorio de recursos es menor que el monto estimado para el año del cálculo.

El monto de recursos que recibirá cada comuna en esta condición, por aplicación del mecanismo de estabilización, corresponderá al producto del factor Ω por la diferencia entre los montos indicados.

Artículo 8º.- Mecanismo de determinación del monto definitivo de participación en el FCM. El monto definitivo de participación de cada comuna en el FCM estará determinado según las siguientes condiciones:

a) En el caso que el monto total de reducciones sea menor que el monto total de incrementos de las comunas con recursos adicionales, el monto definitivo de participación será el que se indica a continuación:

i. Para las comunas en que el monto provisorio es mayor que el del año del cálculo, el monto definitivo de participación corresponderá al monto del año del cálculo más el monto de estabilización calculado de acuerdo al artículo 7, letra a).

ii. Para las comunas en que el monto provisorio es menor que el del año del cálculo, el monto definitivo de participación corresponderá al del año del cálculo.

b) En el caso que el monto total de reducciones es mayor que el monto total de los incrementos:

i. Para las comunas en que el monto provisorio es mayor que el del año del cálculo, el monto definitivo de participación corresponderá al monto del año del cálculo.

ii. Para las comunas en que el monto provisorio es menor que el del año del cálculo, el monto definitivo de participación corresponderá al monto provisorio más el monto de estabilización calculado de acuerdo al artículo 7, letra b).

Artículo 9º.- Aporte Fiscal Extraordinario. En caso de autorizarse legalmente aportes extraordinarios del Fisco al FCM, los nuevos recursos se distribuirán de acuerdo al coeficiente de distribución determinado para cada comuna en el año del cálculo.

Artículo 10.- Mecanismo de entrega de recursos. Los recursos del FCM serán entregados a las municipalidades a través del procedimiento establecido en el artículo 60 de la Ley de Rentas Municipales.

El Servicio de Tesorerías deberá informar a la Subsecretaría de Desarrollo Regional y Administrativo sobre las fechas y montos efectivos de distribución de todos los recursos provenientes de los distintos componentes que forman parte del FCM, dentro de los primeros cinco días hábiles del mes siguiente a aquel que se efectuó la entrega de los recursos, acompañando los antecedentes que complementen y justifiquen la información proporcionada y que permitan su verificación.

CAPÍTULO III

Mecanismos de Recaudación

Artículo 11.- Mecanismos de recaudación de recursos. Los recursos que integran el FCM, en virtud de lo dispuesto en el artículo 14 en sus numerales 1 al 6 de la Ley N° 18.695, Orgánica Constitucional de Municipalidades, serán recaudados de acuerdo con el siguiente mecanismo:

a) Las municipalidades deberán enterar los aportes correspondientes en las oficinas bancarias u otras entidades o lugares autorizados por el Servicio de Tesorerías, a más tardar dentro del quinto día hábil del mes siguiente al de la recaudación respectiva.

b) Sin perjuicio de las responsabilidades que correspondan, las municipalidades que no enteren dichos pagos dentro del plazo señalado en la letra a) deberán pagarlos exclusivamente en las Tesorerías Regionales o Provinciales del país y demás lugares que determine el Servicio de Tesorerías. Las referidas Tesorerías deberán liquidar los aportes morosos, reajustados de conformidad con la variación que haya experimentado el Índice de Precios al Consumidor entre la fecha de vencimiento y la de pago efectivo, y estarán afectos, además, a un interés de uno y medio por ciento mensual. Este interés se calculará sobre los valores reajustados en la forma señalada precedentemente.

c) El Servicio de Tesorerías deberá informar a la Subsecretaría de Desarrollo Regional y Administrativo, sobre las recaudaciones, dentro de los primeros cinco días hábiles del mes siguiente de recibida la información respectiva.

CAPÍTULO IV

Coeficientes de Distribución y Mecanismos de Información del FCM

Artículo 12.- Vigencia de coeficientes de distribución del FCM. El decreto supremo que determina los coeficientes de distribución del FCM, los montos de compensación, cuando proceda, y la ponderación para determinar el número de habitantes que corresponda asignar a las comunas que reciban por razones turísticas un flujo significativo de población flotante en ciertos periodos del año, en los términos establecidos en el artículo 4, letra a), del presente reglamento, deberá ser dictado a través del Ministerio del Interior y Seguridad Pública en el mes de diciembre del año anterior al de su aplicación y deberá contar con la firma del Ministro de Hacienda.

Artículo 13.- Mecanismos de información. La información que la Subsecretaría de Desarrollo Regional y Administrativo requiera para la elaboración y propuesta al Presidente de la República del decreto supremo a que se refiere el artículo anterior deberá ser proporcionada por los organismos públicos correspondientes, en la forma, plazo y condiciones que a continuación se indican:

a) La estimación de la población comunal para cada año deberá ser proporcionada por el Instituto Nacional de Estadísticas en el mes de junio de cada año del cálculo, a diciembre del año anterior al del cálculo.

b) La información de los ingresos propios permanentes de las municipalidades se obtendrá de los balances de ejecución presupuestaria al 31 de diciembre del año anterior al del cálculo, que éstas deben informar a la Subsecretaría de Desarrollo Regional y Administrativo hasta el m es de junio del año del cálculo, la cual estará facultada para instruir al Servicio de Tesorerías que se abstenga de efectuar las remesas por anticipos del FCM, respecto de la municipalidad morosa, mientras no entregue esa información y, para verificar en dicho servicio y en cada municipalidad la información recibida.

c) El Servicio de Impuestos Internos, en el mes de junio del año de cálculo, debe informar sobre el total de predios con rol de avalúos de cada una de las comunas y los respectivos montos de avalúos de cada comuna para cada año, diferenciando entre inmuebles afectos y exentos del impuesto territorial, a diciembre del año anterior al del cálculo.

d) El Servicio de Tesorerías, en el mes de diciembre de cada año del cálculo, deberá informar sobre los recursos que ha entregado a las municipalidades por concepto de Fondo Común Municipal, patentes mineras, patentes acuícolas, impuesto territorial y demás tributos de beneficio local que le ha correspondido recaudar en el año del cálculo.

e) El Servicio Nacional de Turismo, en el mes de junio de cada año del cálculo, deberá indicar las comunas que, en ciertos periodos del año, reciben un flujo significativo de población flotante por razones de turismo, a diciembre del año anterior al del cálculo.

f) El Ministerio de Desarrollo Social y Familia deberá informar, en el mes de junio de cada año del cálculo, el porcentaje de personas pobres por ingresos estimadas de cada comuna para cada año, calculado sobre la base de la Encuesta de Caracterización Socioeconómica Nacional (CASEN) disponible, o la estimación que dicho Ministerio efectúe, a diciembre del año anterior al del cálculo.

TÍTULO III

APORTE AL FONDO COMÚN MUNICIPAL ESTABLECIDO EN EL ARTÍCULO 38 BIS DEL DECRETO LEY N° 3.063, DE 1979, SOBRE RENTAS MUNICIPALES, CREADO POR LA LEY N° 21.591, SOBRE ROYALTY A LA MINERÍA

CAPÍTULO I

Determinación de las Comunas Beneficiarias del Fondo de Comunas Mineras

Artículo 14.- Sobre el aporte denominado Fondo de Comunas Mineras. El aporte al Fondo Común Municipal a que se refiere el numeral 7 del artículo 14 de la Ley Nº 18.695, Orgánica Constitucional de Municipalidades, denominado Fondo de Comunas Mineras, será destinado exclusivamente a aquellas comunas pertenecientes a regiones mineras donde se ubiquen las siguientes actividades asociadas a explotadores mineros sujetos al Royalty Minero: refinerías; fundiciones; yacimientos y depósitos de relaves activos que puedan generar un impacto significativo sobre la salud de la población. Además, será destinado a comunas pertenecientes a regiones mineras donde se ubiquen relaves abandonados de carácter prioritario por encontrarse cercanos a la población y que tengan el potencial de generar un impacto significativo sobre la salud de ésta; o puertos cuya actividad esté asociada mayoritariamente a la actividad minera.

Artículo 15.- Determinación de las comunas beneficiarias del Fondo de Comunas Mineras. El Ministerio de Hacienda, previo informe de la Comisión Chilena del Cobre, publicará anualmente, a más tardar en el mes de noviembre las comunas que cumplen con los requisitos para ser beneficiarias de este aporte fiscal.

Dicho informe determinará las comunas beneficiarias del Fondo de Comunas Mineras y deberá considerar a todas las comunas del país que cumplan necesariamente con las siguientes dos condiciones:

a) La comuna beneficiaria deberá estar ubicada en una región minera. Para estos efectos, se entenderá por regiones mineras aquellas que cumplan con los siguientes dos requisitos:

1. En el año anterior al cálculo, o según la información que se encuentre disponible de años anteriores en caso de no contar con ella a la fecha del cálculo, el producto Interno bruto minero regional, excluyendo la minería del petróleo y gas natural, represente más de un 2,5% del producto interno bruto minero nacional.

2. En el año anterior al cálculo, o según la información que se encuentre disponible de años anteriores en caso de no contar con ella a la fecha del cálculo, el producto interno bruto minero regional, excluyendo la minería del petróleo y gas natural, represente más del 2,5% del producto interno bruto regional.

Los datos para el cálculo del PIB serán aquellos que tenga disponibles el Banco Central de Chile en junio del año del cálculo.

b) En las comunas pertenecientes a regiones mineras deben ubicarse, al menos, una de las siguientes actividades asociadas a explotadores mineros sujetos al Royalty Minero:

1. Tener, al menos, un yacimiento minero operado por algún explotador minero sujeto a Royalty Minero durante el año anterior al cálculo, dentro de la delimitación de la comuna.

Los yacimientos mineros considerados deberán cumplir las siguientes consideraciones:

i. Durante el año anterior al cálculo, los yacimientos debieron haber estado activos, paralizados por una medida provisional, o irregular operativo, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, al mes de diciembre de ese año.

ii. Durante el año anterior al cálculo, los yacimientos debieron haber sido minas a rajo abierto, minas subterráneas o pozos de extracción, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, al mes de diciembre de ese año.

iii. Los yacimientos debieron haber sido operados por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

2. Tener, al menos, una refinería o una fundición minera operada por un explotador minero sujeto a Royalty Minero durante el año anterior al cálculo dentro de la delimitación de la comuna.

Las refinerías o fundiciones deberán cumplir las siguientes consideraciones:

i. Durante el año anterior al cálculo, las refinerías o fundiciones debieron haber estado activas, paralizadas por una medida provisional, o irregular operativa, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente, vigente al mes de diciembre de ese año.

ii. Las refinerías o fundiciones debieron haber sido operadas por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

3. Tener, al menos, un depósito de relave activo operado por algún explotador minero sujeto a Royalty Minero durante el año anterior al cálculo, dentro de la delimitación de la comuna.

Se consideran los depósitos de relaves activos que generan un impacto significativo sobre la salud de la población, los que deberán cumplir las siguientes consideraciones:

i. Durante el año anterior al cálculo, los depósitos de relaves debieron haber estado activos, según el C atastro de Depósitos de Relaves del Servicio Nacional de Geología y Minería, o el instrumento que lo reemplace, que se encuentre vigente a diciembre de ese año. Se entenderá como parte del depósito de relave activo a todos aquellos relaveductos activos que, durante el año anterior al cálculo, hayan dispuesto material hacia este, según el Listado de Relaveductos del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año. De esta forma, cada comuna que tenga una parte o la totalidad de un relaveducto dentro de su delimitación, cumplirá con este criterio de acceso.

ii. Los depósitos de relaves debieron haber sido operados por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

4. Tener, al menos, un depósito de relave abandonado de carácter prioritario durante el año anterior al cálculo.

Se consideran depósitos de relaves abandonados prioritarios aquellos que se encuentren cercanos a la población y que tengan el potencial de generar un impacto significativo sobre la salud de ésta. Para estos efectos, se entenderán como tales los depósitos ubicados dentro del radio urbano de la comuna y ampliado a un radio de un kilómetro. De esta forma, un depósito de relave abandonado de carácter prioritario deberá cumplir las siguientes consideraciones:

i. Durante el año anterior al cálculo, los depósitos de relaves debieron haber estado abandonados, según el Catastro de Depósitos de Relaves del Servicio Nacional de Geología y Minería, o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

ii. El depósito de relave abandonado debe estar ubicado dentro del límite urbano de una ciudad o pueblo de la comuna, o a menos de un kilómetro de estos, según el Catastro de Depósitos de Relaves del Servicio Nacional de Geología y Minería, o el instrumento que lo reemplace, vigente a diciembre de ese año, y los Límites Urbanos Censales del Instituto Nacional de Estadísticas, o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

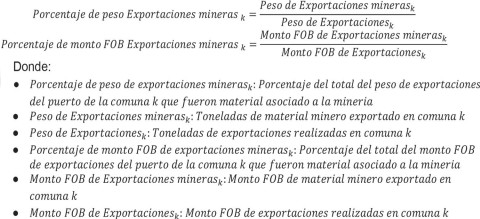

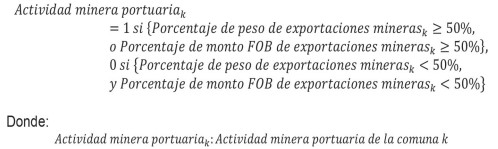

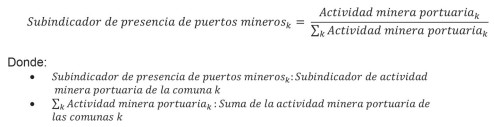

5. Tener, al menos, un puerto cuya actividad esté asociada mayoritariamente a la actividad minera durante el año anterior al cálculo, dentro de la delimitación de la comuna.

Para que se considere que un puerto tiene actividad mayoritariamente minera debe cumplir con alguna de las siguientes dos condiciones:

i. El peso de las exportaciones mineras del año anterior al cálculo debe representar a lo menos el 50% del peso de sus exportaciones totales, según la Base de datos de los Documentos Únicos de Salida que entregue el Servicio Nacional de Aduanas.

ii. El monto FOB de las exportaciones mineras del año anterior al cálculo deben representar a lo menos el 50% del monto FOB de sus exportaciones totales, según la Base de datos de los Documentos Únicos de Salida que entregue el Servicio Nacional de Aduanas.

Artículo 16.- Plazo para informar la determinación de las comunas mineras. El Ministerio de Hacienda, a más tardar durante el mes de noviembre del año del cálculo, deberá informar mediante oficio dirigido a la Subsecretaria de Desarrollo Regional y Administrativo y a la Comisión Chilena del Cobre, las municipalidades que se determinen en aplicación de lo dispuesto en el artículo 15, que serán las beneficiarias de los recursos que se distribuirán a través del Fondo de Comunas Mineras.

CAPÍTULO II

Indicadores y Procedimiento de Cálculo del Fondo de Comunas Mineras

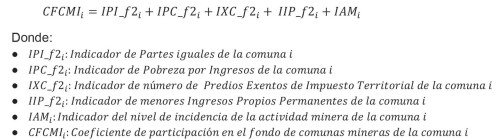

Artículo 17.- Indicadores aplicables al Fondo de Comunas Mineras. El cálculo del coeficiente de distribución se realizará anualmente sobre lo que determinen los siguientes indicadores:

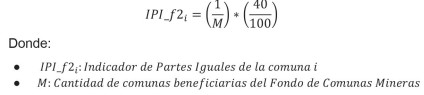

1. Indicador de partes iguales. (IPI_f2)

Este indicador corresponderá a la distribución del cuarenta por ciento de los recursos por partes iguales entre las comunas beneficiarias del Fondo de Comunas Mineras. El número total de comunas a considerar será la cantidad de comunas beneficiarias de este fondo.

Para determinar este indicador IPI_f2 se realizará el siguiente procedimiento:

a) Para cada municipalidad beneficiaria, se calculará el cociente entre el valor de uno (1) y la cantidad total de comunas beneficiarias, ponderado por un cuarenta por ciento.

Lo anterior queda expresado por la siguiente fórmula:

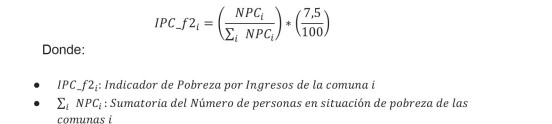

2. Indicador de pobreza por ingresos (IPC_f2)

Este indicador corresponderá a la distribución del siete coma cinco por ciento de los recursos, considerando la pobreza por ingresos asociada a las comunas de los municipios beneficiarios del Fondo de Comunas Mineras. Para el efecto, se considerará el número de personas en situación de pobreza por ingresos de la comuna, en relación a la suma de personas en situación de pobreza por ingresos de las comunas de los municipios beneficiarios del Fondo de Comunas Mineras.

Se calculará utilizando la información que, para estos efectos, proporcione el Ministerio de Desarrollo Social y Familia sobre la base de la encuesta de Caracterización Socioeconómica Nacional (CASEN), vigente al mes de diciembre del año anterior al del cálculo, o el instrumento que legalmente la reemplace. La población estimada por comuna corresponde a la informada por el Instituto Nacional de Estadísticas (INE) o el organismo que lo reemplace, vigente al mes de diciembre del año anterior al del cálculo.

Para determinar el indicador de pobreza por comuna (IPC_f2) se realizarán los siguientes procedimientos:

a) Primero se establece el número de personas en situación de pobreza por ingresos de cada comuna del conjunto de comunas beneficiarias. Para esto, se multiplica la población estimada de cada comuna por su porcentaje de personas en situación de pobreza por ingresos. Lo anterior, considerando la siguiente fórmula:

b) A continuación, se determina el cociente entre el resultado anterior y el total de personas en situación de pobreza por ingresos del conjunto de comunas beneficiarias del Fondo de Comunas Mineras, ponderado por un siete coma cinco por ciento.

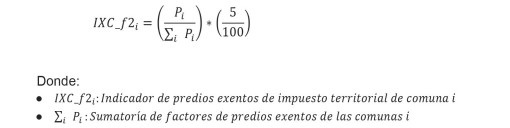

3. Indicador de número de predios exentos de impuesto territorial (IXC_f2).

Este indicador se aplicará a la distribución del cinco por ciento de los recursos del Fondo de Comunas Mineras, considerando la proporción del número de predios exentos de cada comuna respecto a la suma de predios exentos de las comunas beneficiarias. Este resultado se ponderará de acuerdo a la relación que cada comuna posea entre el número de predios exentos comunales sobre el total de predios de su comuna.

El número de predios exentos y el total de predios de cada comuna se determina en base a la información disponible vigente al mes de diciembre del año anterior al del cálculo, que el Servicio de Impuestos Internos deberá proporcionar a la Subsecretaría de Desarrollo Regional y Administrativo.

Para determinar el indicador (IXC_f2) se aplicará el siguiente procedimiento sólo para aquellas comunas beneficiarias del Fondo de Comunas Mineras:

a) En primer lugar, se calculará el cociente existente entre los predios exentos de cada comuna respecto a la suma de todos los predios exentos de las comunas beneficiarias del Fondo de Comunas Mineras, multiplicándolo por el cociente entre el número de predios exentos de cada comuna y el número total de predios de dicha unidad territorial, obteniéndose un factor de predios exentos Ρi.

Lo anterior, según la siguiente fórmula:

b) Sobre la base del cálculo anterior, se determinará el indicador de predios exentos, que resulta del cociente entre el factor Ρi de cada comuna y la suma de los factores Ρi del conjunto de comunas beneficiarias, ponderado por cinco por ciento.

Lo anterior, según la siguiente fórmula:

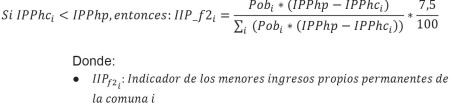

4. Indicador de los menores ingresos propios permanentes (IIP f2)

Este indicador se aplicará para la distribución del siete coma cinco por ciento de los recursos del Fondo de Comunas Mineras, de acuerdo a los menores ingresos que las municipalidades de las comunas beneficiarias obtengan, medido por su ingreso propio permanente por habitante.

El ingreso propio permanente utilizado para cada municipio corresponderá a la información proporcionada a través de los Balances de Ejecución Presupuestaria (BEP) de las municipalidades, reportados a través del Sistema Nacional de Información Municipal, o el sistema que lo reemplace, durante el año anterior al del cálculo.

La población estimada por comuna para el año anterior al cálculo corresponde a la informada por el Instituto Nacional de Estadísticas (INE) o su continuador legal, vigente al mes de diciembre del año anterior al del cálculo.

Participarán de manera proporcional a través de este indicador aquellas comunas cuyo ingreso propio permanente por habitante sea menor que el promedio de ingreso propio permanente por habitante de las comunas beneficiarias de este fondo.

Para determinar el indicador de menores ingresos propios permanentes (IIP_f2) se aplicarán los siguientes procedimientos:

a) Se determinará el valor del ingreso propio permanente por habitante de cada comuna, dividiendo el ingreso propio permanente de cada municipalidad beneficiaria del Fondo de Comunas Mineras, por la población estimada de su comuna. Lo anterior, de acuerdo con la siguiente fórmula:

b) Posteriormente, se determinará el promedio de ingreso propio permanente por habitante del conjunto de las comunas beneficiarias del Fondo de Comunas Mineras. Para ello, se determinará el cociente entre el ingreso propio permanente del conjunto de municipios de las comunas beneficiarias y el número total de habitantes estimados de las comunas beneficiarias. Lo anterior, de acuerdo con la siguiente fórmula:

c) Determinadas las operaciones de los literales a) y b) anteriores, se realizará una comparación entre los valores allí determinados y se establecerán las siguientes condiciones:

i. En todas aquellas comunas en que el valor del ingreso propio permanente por habitante sea superior al promedio del ingreso propio permanente por habitante de las comunas beneficiarias del Fondo de Comunas Mineras, el indicador IIP_f2 será igual a cero.

En consecuencia:

ii. Para todas las comunas restantes, se determinará el cociente entre la diferencia del ingreso propio permanente por habitante de las comunas beneficiarias del Fondo de Comunas Mineras (IPPhp) y el ingreso propio permanente por habitante de cada comuna (IPPhc i ), multiplicado por la población comunal (Pob i ), y la suma de aquello para todos los municipios beneficiarios, ponderado por un siete coma cinco por ciento.

Lo anterior, según la siguiente fórmula:

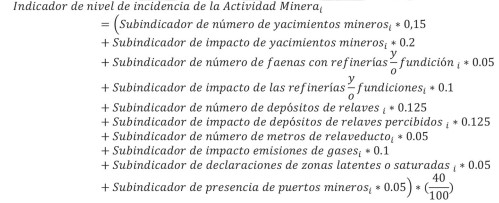

5. Indicador del nivel de incidencia de la actividad minera sobre la población de la comuna (IAM)

El 40% de los recursos del Fondo de Comunas Mineras será distribuido de acuerdo al nivel de incidencia de la actividad minera sobre la población de la comuna, el cual será calculado mediante el Indicador del nivel de incidencia de la actividad minera sobre la población de la comuna.

La distribución que se realice en aplicación de este indicador se realizará previo informe de la Comisión Chilena del Cobre. Para estos efectos, la referida institución informará este indicador, debiendo remitir mediante oficio dirigido a la Subsecretaría de Desarrollo Regional y Administrativo, a más tardar en el mes de noviembre del año del cálculo, el valor que resulte para cada comuna beneficiaria del Fondo de Comunas Mineras, en aplicación del procedimiento que se regula en el presente artículo.

El indicador referido al nivel de incidencia de la actividad minera sobre la población de la comuna (IAM), al que hace referencia el inciso anterior, se conformará por los siguientes subindicadores:

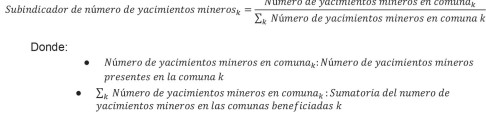

a) Subindicador referido al número de yacimientos mineros presentes en la comuna beneficiaria

Este subindicador permite establecer el número de yacimientos mineros dentro de la delimitación de la comuna beneficiaria respecto al total de yacimientos mineros en las comunas beneficiarias. Para ello, se tendrán las siguientes consideraciones:

- Se considerarán como yacimientos todas las instalaciones que, el año anterior al del cálculo, sean minas a rajo abierto, minas subterráneas y pozos de extracción, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

- Se considerarán todas las instalaciones que, el año anterior al cálculo, estén ubicadas dentro de la delimitación de la comuna, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

- Se considerarán todas las instalaciones que, el año anterior al cálculo, hayan sido operadas por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

- Se considerarán todas las instalaciones que, el año anterior al cálculo, estén en estado activo, irregular operativa y paralizada por medida provisional, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

Para determinar este subindicador, la cantidad de yacimientos en cada comuna beneficiaria se divide en el total de yacimientos ubicados en las comunas beneficiarias del Fondo de Comunas Mineras. Así, el subindicador se aplicará de la siguiente forma:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

- Listado de explotadores mineros sujetos al Royalty Minero el año tributario anterior al cálculo, del Servicio de Impuestos Internos.

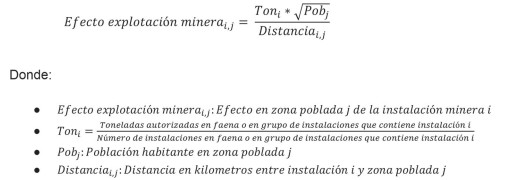

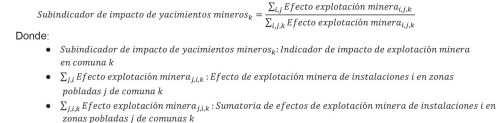

b) Subindicador referido al impacto de yacimientos mineros percibidos por la comuna beneficiaria

Este subindicador tiene por objeto medir el impacto que tiene la actividad minera según las toneladas autorizadas de explotación, la población afectada, y la distancia del yacimiento a la zona poblada más cercana. Para ello, se tendrán las siguientes consideraciones:

- Se considerarán como yacimientos todas las instalaciones que, el año anterior al del cálculo, sean minas a rajo abierto, minas subterráneas y pozos de extracción, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

- Se considerarán todas las instalaciones que, el año anterior al cálculo, hayan sido operadas por algún explotador minero sujeto a Royalty Minero el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

- Se considerarán todas las instalaciones que, el año anterior al cálculo, estén en estado activo, irregular operativa o paralizada por medida provisional, según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

- Se considerarán las toneladas de extracción autorizadas en cada faena o grupo de instalaciones mineras, según sea el caso de las resoluciones de permisos sectoriales emitidas por el Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente.

- Se considerarán todas las zonas pobladas que sean categorizadas por el INE como Aldea, Caserío, Ciudad o Pueblo, y que estén ubicadas en un radio igual o menor a 25 kilómetros desde la instalación minera, independiente de la comuna donde esté ubicada esta. Lo anterior, según la Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo, y el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

Para determinar el impacto de explotación minera se calculará el impacto que genera cada instalación minera en cada zona poblada que esté ubicada en un radio de 25 kilómetros desde su ubicación geográfica. Dicho impacto considera los siguientes parámetros:

- Toneladas de extracción por instalación, promediada como la extracción autorizada por faena o por grupo de instalaciones mineras según sea el caso, dividido por el número de instalaciones presentes en dicha faena o grupo de instalaciones.

- Población afectada en zona poblada.

- Distancia en kilómetros desde la instalación a la zona poblada.

Este componente se calculará de la siguiente forma:

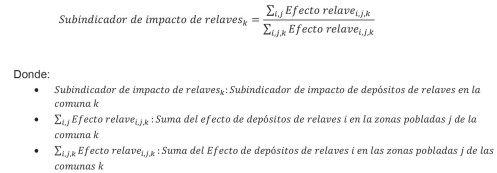

Para calcular el subindicador de impacto de yacimientos mineros percibidos por la comuna beneficiaria, se calcula la suma de los efectos de todas sus zonas pobladas afectadas, dividida por la suma de los efectos de todas las comunas beneficiarias del fondo de comunas mineras. De esta forma, queda:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

- Listado de explotadores mineros sujetos al Royalty Minero durante el año tributario anterior al cálculo, del Servicio de Impuestos Internos.

- Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo.

- Resoluciones de permisos sectoriales emitidas por el Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace.

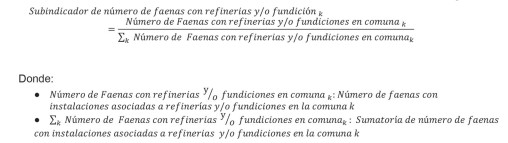

c) Subindicador referido al número de faenas con refinerías y/o fundiciones presentes en la comuna

Este subindicador permite establecer el número de faenas con refinerías y/o fundiciones mineras dentro de la delimitación de la comuna respectiva, respecto al total de faenas con refinerías y/o fundiciones dentro de las delimitaciones de las comunas beneficiarias. Para ello, se tendrán las siguientes consideraciones:

- Se considerará como faena el conjunto de instalaciones y lugares de trabajo de la Industria Extractiva Minera.

- Se considerarán todas las faenas con instalaciones que, el año anterior al del cálculo, estén asociadas a refinerías y/o fundiciones que estén ubicadas dentro de delimitación de la comuna.

- Se considerarán todas las faenas con instalaciones asociadas a refinerías y/o fundiciones que, el año anterior al cálculo, hayan sido operadas por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

- Se considerarán todas las faenas con instalaciones asociadas a refinerías y/o fundiciones que, durante el año anterior al cálculo, se hubieren encontrado en estado activo, irregular operativa o paralizada por medida provisional según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

Para aplicar el siguiente subindicador, se deberá determinar cuántas faenas que cumplen con los criterios previamente definidos hay en cada comuna beneficiaria del Fondo de Comunas Mineras. De esta forma, la cantidad de faenas con refinerías y/o fundiciones en cada comuna se divide en el total de faenas con refinerías y/o fundiciones en las comunas beneficiarias de este fondo. Así, el subindicador tendrá la siguiente forma:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador son las que se indican a continuación:

- Listado de explotadores mineros sujetos al Royalty Minero durante el año anterior al cálculo, por parte del Servicio de Impuestos Internos.

- Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

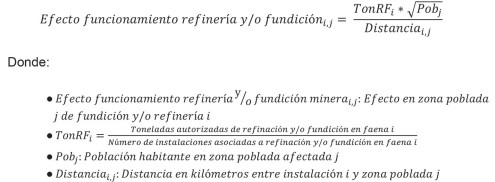

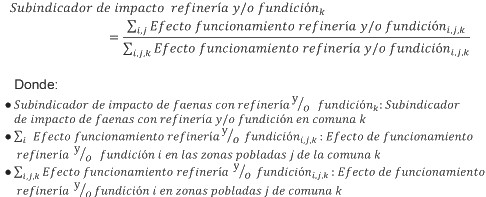

d) Subindicador referido al impacto de las refinerías y/o fundiciones percibido por la comuna

Este subindicador tiene por objeto medir el impacto que tiene la operación de refinerías y/o fundiciones según las toneladas mensuales de producto terminado autorizados por faena, la población afectada, y la distancia de la instalación a la zona poblada más cercana. Para ello, se tendrán las siguientes consideraciones:

- Se considerará como faena el conjunto de instalaciones y lugares de trabajo de la Industria Extractiva Minera.

- Se considerarán todas las faenas que tienen instalaciones asociadas a refinerías y/o fundiciones que, el año anterior al cálculo, hayan sido operadas por algún explotador minero sujeto a Royalty Minero durante el año tributario anterior al cálculo, según el listado de explotadores mineros sujetos al Royalty Minero del Servicio de Impuestos Internos.

- Se considerarán todas las instalaciones asociadas a refinerías y/o fundiciones presentes en una faena.

- Se considerarán todas las instalaciones asociadas a refinerías y/o fundiciones que, el año anterior al cálculo, se hubieren encontrado en estado activo, irregular operativa o paralizada por medida provisional según el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

- Se considerarán las toneladas mensuales de producto terminado indicadas según cada resolución de permiso sectorial emitidas por el Servicio Nacional de Geología y Minería de las faenas donde haya refinerías y/o fundiciones.

- Se considerarán todas las zonas pobladas que sean categorizadas por el INE como Aldea, Caserío, Ciudad o Pueblo, y que estén ubicadas en un radio igual o menor a 25 kilómetros desde la instalación minera, independiente de la comuna donde esté ubicada esta. Lo anterior, según la Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo, y el Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre de ese año.

Para determinar el impacto de las refinerías y/o fundiciones percibidas por la comuna, se calcula el impacto que tiene cada instalación minera asociada a refinería y/o fundición en cada zona poblada que está ubicada en un radio de 25 kilómetros desde su ubicación geográfica. Dicho impacto considera los siguientes parámetros:

- Toneladas mensuales de producto terminado por instalación, promediada como las toneladas autorizadas por faena indicadas en las resoluciones de permisos sectoriales emitidas por el Servicio Nacional de Geología y Minería (SERNAGEOMIN), dividido por la cantidad de instalaciones asociadas a refinerías y/o fundiciones presentes en la faena.

- Población afectada en zona poblada.

- Distancia en kilómetros desde la instalación a la zona poblada.

Este efecto se calculará de la siguiente forma:

Para determinar este subindicador, se deberá calcular la suma de los efectos en todas sus zonas pobladas afectadas dividida por la suma del efecto de todas las comunas beneficiarias del Fondo de Comunas Mineras. De esta forma, queda:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Listado de explotadores mineros sujetos al Royalty Minero durante el año tributario anterior al cálculo, del Servicio de Impuestos Internos.

- Atlas de Faenas e Instalaciones Mineras del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o el instrumento que lo reemplace, vigente a diciembre del año anterior al cálculo.

- Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo.

- Resoluciones de permisos sectoriales emitidas por el Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente.

e) Subindicador referido al número de depósito de relaves activos, inactivos y abandonados presentes en la comuna.

Este subindicador tiene por objeto determinar el número de depósito de relaves mineros dentro de la delimitación de la comuna, respecto al total de depósitos de relaves ubicados en comunas del Fondo de Comunas Mineras. Para ello, se tendrán las siguientes consideraciones:

- Se considerarán todos los depósitos de relaves que, el año anterior al cálculo, estén ubicados dentro de la delimitación de la comuna, según el Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre de ese año.

- Se considerarán todos los depósitos de relaves que, el año anterior al cálculo, estén en estado activo, inactivo y abandonado según el Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre de ese año.

Para aplicar el siguiente subindicador, se debe determinar cuántos depósitos de relaves, que cumplan con los criterios previamente definidos, hay en cada comuna beneficiaria del Fondo de Comunas Mineras. De esta forma, la cantidad de depósitos de relaves en cada comuna se divide en el total de depósitos de relaves en las comunas beneficiarias del Fondo de Comunas Mineras. Así, el subindicador tendrá la siguiente forma:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre del año anterior al del cálculo.

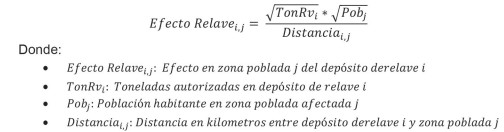

f) Subindicador referido al impacto de depósitos de relaves activos, inactivos y abandonados percibido por la comuna

Este subindicador tiene por objeto medir el impacto que tiene la presencia de depósitos de relaves según las toneladas autorizadas, la población afectada, y la distancia del depósito de relave a las zonas pobladas cercanas. Para ello, se deben tener las siguientes consideraciones:

- Se considerarán todos los depósitos de relaves que, el año anterior al del cálculo, estén en estado activo, inactivo y abandonado, según el Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre de ese año.

- Se considerarán las toneladas autorizadas en el año anterior al cálculo por cada depósito de relave según el Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre de ese año.

- Se deben tener en cuenta todas las zonas pobladas que sean categorizadas como Aldea, Caserío, Ciudad o Pueblo, y que estén ubicadas en un radio igual o menor a 25 kilómetros desde el depósito de relave, independiente de la comuna donde esté ubicada esta. Lo anterior según la Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo y el Catastro de Depósitos de Relaves, del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre de ese año.

Para determinar este subindicador, se debe calcular el impacto que tiene cada depósito de relave en cada zona poblada que está ubicada en un radio de 25 kilómetros desde su ubicación geográfica. Dicho impacto considera los siguientes parámetros:

- Toneladas autorizadas por depósito de relave.

- Población afectada en zona poblada.

- Distancia en kilómetros desde el depósito de relave a la zona poblada.

Este efecto se calculará de la siguiente forma:

Para calcular este subindicador, la suma de los efectos en todas sus zonas pobladas afectadas se debe dividir por la suma del efecto en todas las comunas beneficiarias del fondo de comunas mineras. De esta forma, queda:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo.

- Catastro de Depósitos de Relaves del Servicio Nacional de Geología y Minería, o su equivalente, vigente a diciembre del año anterior al cálculo.

g) Subindicador referido al número de metros de relaveductos activos en la comuna

Este subindicador mide los metros de largo de relaveductos mineros activos asociados a un explotador minero sujeto a Royalty Minero en una comuna, respecto al total de metros de largo de todos los relaveductos ubicados en comunas beneficiarias del Fondo de Comunas Mineras. Para ello, se deben tener las siguientes consideraciones:

- Se consideran todos los relaveductos que, el año anterior al cálculo, vayan hacia un depósito de relave activo operado por algún explotador minero sujeto a Royalty Minero, durante el año tributario anterior al cálculo, independiente de la ubicación de este último. Lo anterior según el Listado de Relaveductos del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente, vigente a diciembre de ese año.

- Se considerarán los metros de largo que están ubicados dentro de la delimitación de la comuna según el Listado de Relaveductos del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente, vigente a diciembre del año anterior al cálculo.

Para determinar este subindicador, se utilizará la presencia del relaveducto en la comuna, que considerará:

- Largo de segmento de relaveductos en cada comuna.

Este efecto se calculará de la siguiente forma:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Listado de Relaveductos del Servicio Nacional de Geología y Minería (SERNAGEOMIN), o su equivalente, vigente a diciembre del año anterior al cálculo.

- Listado de explotadores mineros sujetos al Royalty Minero durante el año tributario anterior al cálculo, del Servicio de Impuestos Internos.

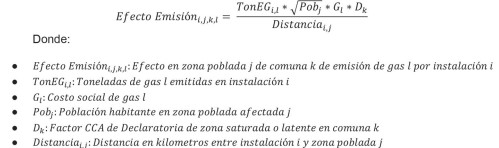

h) Subindicador referido al impacto de emisiones de gases de efecto local de fuentes puntuales asociados a la minería, percibidos por la comuna beneficiaria

Para este caso, se define un subindicador para medir el impacto de las emisiones de gases producidas por fuentes puntuales asociadas a instalaciones de la minería según sus toneladas emitidas, la población afectada y la distancia de fuente emisora a las zonas pobladas cercanas. Para ello, se tendrán las siguientes consideraciones:

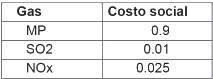

- Se considerarán las emisiones de MP, SO2 y NOx, mismos gases considerados como dañinos para el ser humano en la ley N° 20.780, sobre reforma tributaria que modifica el sistema de tributación de renta e introduce diversos ajustes en el sistema tributario.

- Cada emisión de gas tendrá un factor asociado al costo social de los contaminantes, según lo establecido en la ley N° 20.780, sobre reforma tributaria que modifica el sistema de tributación de renta e introduce diversos ajustes en el sistema tributario. De esta forma, se usarán los costos sociales incluidas en esta ley, según lo siguiente:

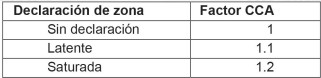

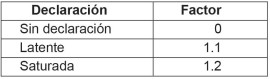

Asimismo, para la determinación del presente subindicador se considerará, además, la existencia de un decreto supremo que declare una zona saturada o latente, conforme a lo dispuesto en el artículo 43 de la Ley N° 19.300, presente en la comuna beneficiaria el año anterior al cálculo, según el listado de actos administrativos que declaran zona del territorio saturada o latente, del Ministerio del Medio Ambiente, que se encuentren vigentes a diciembre de dicho año. Esto, será aplicado con el siguiente criterio:

- Si la comuna tiene una declaración de zona latente y una de zona saturada, se considerará solo la segunda declaración.

- Si la comuna tiene más de una declaración de zona latente, o más de una declaración de zona saturada, se considerará solo una de ellas.

- Cada declaración tendrá un coeficiente de calidad del aire (CCA), según lo establecido en la ley N° 20.780 sobre reforma tributaria que modifica el sistema de tributación de renta e introduce diversos ajustes en el sistema tributario. De esta forma, se deben usar los factores incluidas en esta ley, según lo siguiente:

- Se deben considerar todas las zonas pobladas que sean categorizadas como Aldea, Caserío, Ciudad o Pueblo, y que estén ubicadas en un radio igual o menor a 25 kilómetros desde la fuente emisora, independiente de la comuna donde esté ubicada esta. Lo anterior, será según la Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo, y el Registro de Emisiones y Transferencias de Contaminantes del Ministerio de Medio Ambiente, vigente a diciembre del año anterior al cálculo.

Para determinar este subindicador, en primera instancia, se debe calcular el impacto que tienen las emisiones de fuentes puntuales en cada zona poblada que está ubicada en un radio de 25 kilómetros desde su ubicación geográfica. Dicho impacto debe considerar los siguientes parámetros:

- Toneladas de gas emitidas por instalación.

- Tipo de gas emitido.

- Población afectada en zona poblada.

- Distancia en kilómetros desde la instalación a la zona poblada.

- Declaratoria de zona saturada o latente.

Este efecto se calculará de la siguiente forma:

Posteriormente, el efecto emisión en cada comuna se divide por la suma del efecto en todas las comunas beneficiarias del Fondo de Comunas Mineras. De esta forma, queda:

Las fuentes de información oficial y cifras, según sea el caso, que se utilizarán para la aplicación del presente subindicador, son las que se indican a continuación:

- Base cartográfica de Censo de entidades urbanas y rurales del Instituto Nacional de Estadísticas, o el instrumento que la reemplace, vigente a diciembre del año anterior al cálculo.

- Registro de Emisiones y Transferencias de Contaminantes del Ministerio de Medio Ambiente vigentes en diciembre del año anterior al cálculo.