Artículo 24.- El Fondo Autónomo de Protección Previsional, en adelante el "Fondo", tiene como objetivo financiar las prestaciones del Seguro Social Previsional, de acuerdo a esta ley.

Este Fondo tendrá un patrimonio independiente y separado del patrimonio de su administrador y de la o las entidades a quienes se licite la gestión de las inversiones. Los bienes que lo componen serán inembargables.

El Fondo estará constituido por:

a) Las cotizaciones de cargo del empleador establecidas en los numerales 1, literal b) y 2 del artículo 1, en los numerales 1, literal b) y 2 del inciso primero del artículo 15 y en los numerales 1, literal b) y 2 del inciso primero del artículo 19.

b) Las cotizaciones para el Fondo que procedan durante los periodos de incapacidad laboral temporal de origen común, maternal o de la ley N° 16.744, las cuales serán de cargo del empleador.

c) El producto de los intereses, reajustes y recargos que se apliquen en conformidad al artículo 19 del decreto ley N° 3.500, de 1980, respecto de las cotizaciones a que se refieren los numerales 1, literal b) y 2 del artículo 1, en los numerales 1, literal b) y 2 del inciso primero del artículo 15 y en los numerales 1, literal b) y 2 del inciso primero del artículo 19.

d) Las donaciones que se le hagan, así como las herencias o legados que acepte. Dichas donaciones y asignaciones hereditarias estarán exentas de toda clase de impuestos y de todo gravamen o pago que les afecten. Las donaciones no requerirán del trámite de insinuación.

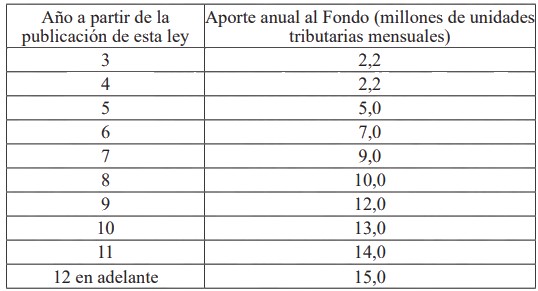

e) Un aporte anual del Estado que ascenderá a los montos que se indican, el cual se enterará en 12 cuotas iguales mensuales, de acuerdo al siguiente cronograma:

f) Sus inversiones y las rentabilidades de éstas.

Con cargo a los recursos del Fondo señalados anteriormente, se financiarán las prestaciones del seguro social.