ESTABLECE LOS MECANISMOS, PROCEDIMIENTOS, MODALIDADES Y NORMAS PARA REALIZAR LAS TRANSFERENCIAS Y REINTEGROS A QUE HACE REFERENCIA EL ARTÍCULO NOVENO TRANSITORIO DE LA LEY Nº 21.735

Núm. 228 exento.- Santiago, 22 de julio de 2025.

Visto:

Lo dispuesto en la ley Nº 21.735, que crea un nuevo sistema mixto de pensiones y un seguro social en el pilar contributivo, mejora la pensión garantizada universal y establece beneficios y modificaciones regulatorias que indica, especialmente en su artículo noveno transitorio; el artículo 3 de la ley Nº 19.880, que establece Bases de los Procedimientos Administrativos que rigen los actos de los órganos de la Administración del Estado; y la resolución Nº 36, de 2024, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Considerando:

1. Que, con fecha 26 de marzo de 2025 fue publicada en el Diario Oficial la ley Nº 21.735, que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias que indica (en adelante, indistintamente "la ley").

2. Que, el artículo 6º de la ley Nº 21.735, crea el Seguro Social Previsional (en adelante, el "SSP") con la finalidad de financiar las siguientes prestaciones: (i) las pensiones derivadas del beneficio por años cotizados, (ii) la cotización con rentabilidad protegida, (iii) la compensación por diferencias de expectativa de vida, y (iv) los beneficios derivados del seguro de invalidez y sobrevivencia del artículo 59 del decreto ley Nº 3.500, de 1980, cuando corresponda; todo ello con elementos de carácter contributivo y complementos por brechas de género.

3. Que, el SSP en su etapa transitoria y permanente, tendrá dos fuentes de financiamiento: (i) por un lado, se financiará con el 1,5% de la remuneración imponible del trabajador afiliado, considerado como una cotización con rentabilidad protegida para contribuir al financiamiento del beneficio por años cotizados a través del Fondo Autónomo de Protección Previsional. A partir del primer día del mes 241, contado desde el primer día del quinto mes siguiente a la publicación de la precitada ley, dicho porcentaje se disminuirá en 0,15 puntos porcentuales cada 12 meses hasta alcanzar 0%. (ii) Por otro lado, se financiará con el 2,5% de la remuneración imponible del trabajador afiliado destinado al Fondo Autónomo de Protección Previsional. Estas tasas se aplicarán gradualmente conforme al cronograma establecido en el artículo cuarto transitorio de la ley.

4. Que las prestaciones del SSP entrarán en vigencia de conformidad a la siguiente gradualidad:

a) A partir del primer día hábil del mes siguiente a los nueve meses de publicada la ley, entrarán en vigencia el beneficio por años cotizados y la compensación por diferencias de expectativa de vida, referidas en el numeral 1 anterior, literales (i) y (iii).

b) A partir del primer día del décimo octavo mes siguiente a la publicación de la ley, entrará en vigencia la cotización con rentabilidad protegida, referida en el numeral 1, literal (ii) anterior.

c) A partir del primer día del mes décimo séptimo siguiente a la publicación de la ley, entrarán en vigencia los beneficios derivados del seguro de invalidez y sobrevivencia del artículo 59 del decreto ley Nº 3.500, de 1980, referida en el numeral 1 anterior, literal (iv).

5. Que, los recursos para financiar el SSP serán recaudados por el Fondo Autónomo de Protección Previsional, el cual estará constituido por los capitales señalados en el artículo 24 de la ley.

6. Que, no obstante, lo referido precedentemente, para poder financiar en un comienzo las prestaciones referidas en el numeral 3. anterior, el artículo noveno transitorio de la ley autorizó a transferir desde el Fondo de Reserva de Pensiones establecido en la ley Nº 20.128 (en adelante, el "FRP") al Fondo Autónomo de Protección Previsional recursos hasta por la cantidad de US$ 900 millones de dólares, moneda de los Estados Unidos de América. Mediante resolución emanada de la Dirección de Presupuestos se determinarán los montos y fechas de transferencia al Fondo Autónomo de Protección Previsional de los recursos del FRP que se comprometan, los que serán transferidos en su equivalente en moneda nacional.

7. Que, los referidos recursos deberán ser reintegrados al FRP en un plazo que no podrá exceder los veinte años, contado desde la fecha en la que se efectuó cada una de las transferencias; e incorporará una tasa de interés equivalente a la tasa de endeudamiento del Fisco a igual plazo, con cargo a los recursos del Fondo Autónomo de Protección Previsional.

8. Que, la ley ordenó establecer mediante decreto del Ministerio de Hacienda expedido bajo la fórmula "Por orden del Presidente de la República", los mecanismos, procedimientos y modalidades para realizar las transferencias y reintegros referidos precedentemente, junto a las demás normas necesarias para tal fin.

Decreto:

Primero.- Establécense los mecanismos, procedimientos, modalidades y normas para realizar las transferencias y reintegros a que hace referencia el artículo noveno transitorio de la ley Nº 21.735, que crea un nuevo sistema mixto de pensiones y un seguro social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias que indica, conforme a las disposiciones siguientes.

Segundo.- Le corresponderá a la Dirección de Presupuestos, mediante resolución, determinar los montos y fechas de transferencia de los recursos del FRP que podrán ser transferidos al Fondo Autónomo de Protección Previsional (en adelante, el "FAPP") en su equivalente en moneda nacional, de conformidad a lo dispuesto en el inciso segundo del artículo noveno transitorio de la ley Nº 21.735.

Tercero.- El monto total acumulado de las transferencias desde el FRP al FAPP no podrá exceder los US$ 900 millones de dólares, moneda de los Estados Unidos de América.

Cuarto.- Se determina por este acto una primera transferencia de US$ 200 millones de dólares de los Estados Unidos de América, destinada a dotar de liquidez inicial al FAPP, respecto de la cual deberán descontarse los gastos de operación y administración que demande el FAPP y los gastos necesarios para el funcionamiento del organismo que lo administra, de conformidad con el numeral 14 del artículo 28 de la ley.

Quinto.- A partir de la constitución del Consejo del FAPP, cada transferencia posterior a la inicial deberá realizarse por los montos y en las fechas indicadas en la resolución que al efecto debe emitir la Dirección de Presupuestos (DIPRES), bajo los parámetros que se indican a continuación:

. US$ 100 millones, a ser transferidos en diciembre de 2025;

. US$ 100 millones, a ser transferidos en marzo de 2026;

. US$ 100 millones, a ser transferidos en junio de 2026;

. US$ 100 millones, a ser transferidos en septiembre de 2026;

. US$ 100 millones, a ser transferidos en diciembre de 2026;

. US$ 100 millones, a ser transferidos en marzo de 2027; y

. US$ 100 millones, a ser transferidos en junio de 2027.

Sexto.- Para las transferencias a que se refiere el artículo quinto, la Dirección de Presupuestos deberá oficiar al Consejo del FAPP con, al menos, 60 días de anticipación a la fecha programada de la transferencia, debiendo este último órgano dar su conformidad dentro de los 10 días hábiles siguientes a la recepción del referido oficio, siendo de su responsabilidad cualquier retraso que se produzca al respecto.

En caso de manifestar su conformidad con el traspaso, deberá -en el mismo acto- señalar la programación de pago de los reintegros, respetando el límite legal.

En el evento de no ser necesaria una determinada transferencia, el Consejo del FAPP deberá informarlo por escrito a la DIPRES , manteniéndose vigentes los montos y fechas de los restantes traspasos en los términos indicados en el artículo quinto.

Séptimo.- Recibido el oficio del Consejo del FAPP dando su conformidad con la transferencia programada, de acuerdo a lo dispuesto en el artículo precedente, la Dirección de Presupuestos de estar conforme remitirá con su visto bueno los antecedentes al Ministerio de Hacienda, quien enviará un oficio ordinario al Banco Central de Chile, en su rol de agente fiscal del FRP, o al organismo que lo reemplace en esa labor, comunicando la decisión de efectuar la transferencia correspondiente al FAPP indicando las condiciones financieras de la misma, como su fecha, la tasa de interés y el plazo de reintegro aplicable a dicha transferencia, según lo que se establezca en la resolución respectiva a que hace referencia el artículo noveno, los mandatos de administración de cartera desde los cuales rescatará recursos, y designando a la Tesorería General de la República para efectuar a nombre del FRP las operaciones de cambio que sean necesarias para su ejecución e instruir las transferencias de fondos que se requieran. Dicho oficio deberá ser emitido con 16 días corridos de anticipación con respecto a la fecha de la transferencia a favor del FAPP.

Octavo.- Cada transferencia se efectuará a la cuenta corriente de inversiones del FAPP indicada por la Tesorería General de la República, mientras no se haya adjudicado a una o más entidades la administración de cartera de inversión de dicho Fondo. Luego de la adjudicación de Cartera que aquí se señala, el Consejo del FAPP será el responsable de indicar la cuenta corriente de destino.

Noveno.- Los fondos transferidos desde el FRP al FAPP deberán ser reintegrados por éste al FRP en un plazo no superior a veinte años, contado desde la fecha en la que se efectúe cada una de las transferencias, independientemente del plazo que sea definido en las resoluciones respectivas. Cada transferencia estará vinculada a una tasa de interés equivalente a la tasa de endeudamiento del Fisco al plazo definido en la resolución respectiva, con cargo a los recursos del FAPP.

La Dirección de Presupuestos dictará, con ocasión de cada transferencia, una resolución, por medio de la cual deberá definir una programación de pago que determine la tasa que se aplicará a cada reintegro. Dicha institución incorporará, además, el sobrecargo que se devengará sobre el monto transferido en caso de que no se cumpliere con el plazo máximo establecido por la ley para el reintegro, sean éstos parciales o totales.

Décimo.- La resolución que ordene la transferencia deberá definir la tasa de interés anual a aplicar para su reintegro, la que se expresará en términos reales, y que se utilizará para el cálculo del valor actualizado diario. Para esto, se determinará el equivalente en Unidades de Fomento (UF) a la fecha de la transferencia del monto recibido por el FAPP en pesos. Por su parte, la tasa de interés se expresará como tasa compuesta, y el conteo de días será en base 30/360.

Décimo primero.- El valor actualizado de cada transferencia, se calculará en forma diaria utilizando la tasa de interés señalada en el artículo precedente, aplicada desde que se efectuó la transferencia.

Dicha actualización se aplicará al valor inicial de la transferencia actualizada según inflación.

Donde:

Vat,i = Valor actualizado en pesos de la transferencia "i-ésima", transcurridos "t" días desde que se efectuó la transferencia, en base 30/360.

VT0,i = Valor inicial en pesos de la transferencia "i-ésima".

Rt,i = Tasa anual real compuesta de la transferencia "i-ésima", predefinida en la resolución.

UFt = Valor de la Unidad de Fomento del primer día del mes de evaluación.

UF0 = Valor de la Unidad de Fomento del día en que se efectuó la transferencia.

La Tesorería General de la República será responsable de la valorización diaria de las transferencias, la cual será informada vía correo electrónico al Ministerio de Hacienda, a la Dirección de Presupuestos, a la Superintendencia de Pensiones, al Administrador del FAPP, al Banco Central de Chile y, para su registro contable por parte del FRP, al banco custodio de ese fondo.

En lo referido a la tasa de interés compuesta a la que serán reintegrados los recursos al FRP, se determinará con la siguiente métrica: para la primera transferencia, el promedio móvil de sesenta días hábiles de la tasa del Bono de la Tesorería en UF (BTU) a 20 años, transada diariamente en el mercado secundario, publicada por el Banco Central de Chile en su página web. Una vez constituido el Consejo, la tasa será determinada de igual forma, teniendo en consideración el periodo de devolución definido en la respectiva resolución.

En caso de que el reintegro de las transferencias generadas en razón del artículo quinto no sea efectuado en conformidad con el plazo definido en su respectiva resolución, la tasa a aplicar será el mayor valor entre la tasa determinada en la resolución y el promedio móvil de sesenta días hábiles de la tasa del Bono de la Tesorería en UF (BTU) a 20 años.

Décimo segundo.- En caso de que el Administrador del FAPP considerare reintegrar la totalidad de los fondos recibidos de una transferencia, se tendrá en consideración el reintegro con respecto a la transferencia de menor antigüedad. En caso de superar el valor actualizado de la transferencia, se deberá imputar el restante a la segunda transferencia de menor antigüedad.

Para materializar el reintegro, el director ejecutivo del Administrador del FAPP enviará un oficio ordinario al Ministerio de Hacienda, con copia a la Dirección de Presupuestos, en que manifestará su intención de reintegrar los recursos, la fecha propuesta para el reintegro, el monto a reintegrar, que deberá ser equivalente al valor actualizado de la transferencia a la fecha propuesta, expresado en pesos. La fecha propuesta deberá corresponder a un día hábil bancario tanto en Chile como en los Estados Unidos de América y el oficio deberá emitirse con una anticipación de al menos 15 días hábiles con respecto a esta. El Ministerio de Hacienda procurará que el reintegro se efectúe en la fecha propuesta, previa visación de la proporción del valor actualizado a ser reintegrado y la vinculación a la transferencia correspondiente de existir más de una vigente. El Ministerio de Hacienda comunicará vía oficio al Consejo del FAPP la fecha de reintegro y la cuenta corriente en pesos donde deberán ser transferidos los fondos. A su vez, enviará una comunicación vía oficio al Banco Central de Chile, análoga a la del artículo séptimo.

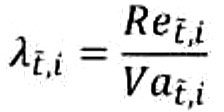

Décimo tercero.- Si los fondos a reintegrar son menores al total del valor actualizado de la transferencia correspondiente, la proporción que será considerada como reintegrada estará determinada por la relación entre el valor reintegrado (Re t,i) y el valor actualizado en la fecha del reintegro (Va t,i).

Se entenderá que la transferencia "i-ésima" está totalmente reintegrada cuando la suma de todas las proporciones  sea igual a 1.

sea igual a 1.

sea igual a 1. Décimo cuarto.- Al verificarse un reintegro parcial, el valor actualizado se determinará descontando las proporciones ya reintegradas.

Décimo quinto.- En el caso de la primera transferencia efectuada desde el FRP al FAPP, cuya tasa de interés será la equivalente al plazo de veinte años según lo indica el artículo décimo primero, si el reintegro de la transferencia se completa antes del plazo de veinte años, no se aplicarán multas ni recargos adicionales al interés determinado en el artículo décimo primero. Para las transferencias posteriores, la estructura de tasas de interés se aplicará en la medida que la transferencia "i-ésima" sea reintegrada en el periodo determinado por la resolución correspondiente. Si la fecha de reintegro supera el plazo de veinte años desde la transferencia, se aplicará la tasa de interés máxima convencional para operaciones de crédito reajustables en moneda nacional para el período que exceda ese plazo, sobre el valor actualizado al término del plazo de veinte años.

Anótese, publíquese y archívese.- Por orden del Presidente de la República, Mario Marcel Cullell, Ministro de Hacienda.

Lo que transcribo a usted para su conocimiento.- Saluda Atte. a usted, Heidi Berner Herrera, Subsecretaria de Hacienda.