APRUEBA PROGRAMA DEL SERVICIO DE ACOMPAÑAMIENTO A CONTRIBUYENTES DE LA DEFENSORÍA DEL CONTRIBUYENTE

Núm. 273 exenta.- Santiago, 29 de noviembre de 2024.

Vistos:

Lo dis puesto en el Artículo vigésimo tercero de la Ley Nº 21.210, que Moderniza la Legislación Tributaria y crea la Defensoría del Contribuyente; en el Artículo 7 de la Ley Nº 21.713, de Cumplimiento de Obligaciones Tributarias dentro del pacto por el crecimiento económico, el progreso social y la responsabilidad fiscal; en el DFL Nº 1-19.653, de 2000, del Ministerio Secretaría General de la Presidencia, que fija texto refundido, coordinado y sistematizado de la Ley Nº 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado; en la Ley Nº 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado; en la resolución TRA Nº 215099/2/2024 que nombra titular a don Emilio Guillermo Moreno Bravo en el cargo de Subdirector de la Defensoría del Contribuyente; en la resolución Nº 7, de 2019, que fija normas sobre exención del trámite de toma de razón, de la Contraloría General de la República, y en la demás normativa aplicable.

Considerando:

1. Que, el Artículo vigésimo tercero de la Ley Nº 21.210, que Moderniza la Legislación Tributaria, en adelante Ley Orgánica, creó a la Defensoría del Contribuyente como un servicio público descentralizado, dotado de personalidad jurídica, con patrimonio propio y sometido a la supervigilancia del Presidente de la República a través del Ministerio de Hacienda.

2. Que, a través de la Ley Nº 21.713, que Dicta normas para asegurar el cumplimiento de las obligaciones tributarias dentro del Pacto por el Crecimiento Económico, el Progreso Social y la Responsabilidad Fiscal, se realizó una serie de reformas a la Ley Orgánica de la Defensoría del Contribuyente.

3. Que, en el Mensaje de Su Excelencia el Presidente de la República con el que inicia el proyecto de la Ley Nº 21.713, antes citada, se indica que: "Este proyecto de ley también busca fortalecer la Defensoría del Contribuyente. (...) Es de suma relevancia que la Defensoría no enfoque su accionar exclusivamente en velar por los derechos del contribuyente sino también en implementar acciones que permitan que éstos -especialmente los pequeños contribuyentes- cumplan con sus obligaciones tributarias mediante el conocimiento de las normas, la forma de presentación de sus declaraciones y de relacionarse con la administración tributaria. Estas nuevas facultades son esenciales para un buen funcionamiento del sistema tributario, pues evitan o aminoran la comisión de errores por desconocimiento, más usual en pequeños contribuyentes o en quienes inician una nueva actividad, evitando horas de fiscalización que distraen no sólo al contribuyente sino también a la administración tributaria."

4. Que, en este contexto, entre las modificaciones realizadas a la Ley Orgánica de esta Institución, se establece ahora como objeto principal el "velar por la protección y resguardo de los derechos de los contribuyentes, en las materias de tributación fiscal interna, cobro administrativo o judicial de obligaciones tributarias en dinero y tributación aduanera". Asimismo, se fortalece el acceso a información por parte de la Defensoría, agregando dentro de sus atribuciones la facultad de solicitar al Servicio de Impuestos Internos (SII) y a la Tesorería General de la República (TGR) la entrega de información disponible que se requiera para el cumplimiento de sus funciones, debiendo tanto el SII como TGR proporcionar oportunamente la información requerida, fijando como correlato a esta nueva atribución, normas de responsabilidad funcionaria administrativa e incluso penal ante la divulgación de la información proporcionada.

5. Que, a continuación, dentro de las modificaciones a la Ley Orgánica, también es preciso destacar que para cumplir con su objeto principal, se incorporó a la Defensoría un nuevo servicio, a saber, el de acompañamiento tributario a los contribuyentes.

6. Que, en este sentido se sustituyó en la Ley Orgánica, el artículo 4 en su literal b) por el siguiente:

"Artículo 4.- Para el cumplimiento de su objeto, le corresponderán a la Defensoría las siguientes funciones y atribuciones:

"b) Orientar y acompañar a los contribuyentes en las materias de su competencia, especialmente en el cumplimiento de sus obligaciones tributarias, los recursos disponibles en materia de tributación fiscal interna, y los posibles cursos de acción y medidas para cumplir con los requerimientos realizados por el Servicio de Impuestos Internos y por el Servicio de Tesorerías respecto del cobro de los impuestos fiscales y del impuesto territorial, así como las actuaciones del Servicio Nacional de Aduanas en materia de tributación aduanera."

7. Que, además, se agregó en el encabezado del Párrafo I del Título V, a continuación de la palabra "Orientación", la expresión "y Acompañamiento" y adicionalmente, en el artículo 33, luego del inciso segundo que ha pasado a ser el tercero, se agregó el siguiente inciso cuarto:

"El acompañamiento consistirá en realizar acciones y planes de educación y formación a aquellos contribuyentes que inician sus operaciones para permitirles comprender y cumplir correctamente sus obligaciones tributarias con el objetivo de disminuir los errores involuntarios e introducirlos al sistema tributario."

8. Que, establecido lo anterior, es necesario señalar que, las modificaciones a la Ley Orgánica de la Defensoría mencionadas en los considerandos 6 y 7, de conformidad a lo dispuesto en el Artículo séptimo transitorio de la ley Nº 21.713, entrarán en vigencia conforme a lo previsto en el artículo final transitorio de la misma ley, esto es, el primer día del mes siguiente al de la publicación de la ley en el Diario Oficial.

9. Que, por ende, habiéndose publicado la ley Nº 21.713 en el Diario Oficial del 24 de octubre de 2024, el servicio de acompañamiento tributario a los contribuyentes debe comenzar a prestarse a contar del primer día de noviembre de 2024.

10. Que, establecido lo anterior es necesario señalar que la Ley Orgánica de la Defensoría, en su artículo 22, dispone que: "Los servicios y atribuciones de los títulos V y VI de esta ley se sujetarán a los procedimientos establecidos en un reglamento dictado por el Ministerio de Hacienda. Asimismo, los antecedentes y documentación mínima que deberán presentar los contribuyentes para efectos de hacer procedente la prestación de los servicios, se regularán en el referido reglamento y en las resoluciones de carácter general emitidas por el Defensor, previa opinión del Consejo."

11. Que, en este sentido, y según se indicó previamente en el considerando 7, el nuevo servicio de acompañamiento tributario a los contribuyentes fue incorporado en el Párrafo I del Título V de la Ley Orgánica de la Defensoría.

12. Que, por otra parte, y en relación con lo anterior, la Ley Orgánica de la Defensoría en su artículo 7 dispone que: "Corresponderá al Defensor: d) Dictar las resoluciones de carácter general, planes y programas que estime convenientes para el adecuado cumplimiento de las funciones de la Defensoría, previa opinión del Consejo;"

13. Que, enseguida es necesario consignar que la letra a) del artículo 7 de la Ley Orgánica de la Defensoría, dispone que: "Corresponderá al Defensor: a) Dirigir, coordinar, organizar, planificar, administrar y supervigilar el funcionamiento de la Defensoría, velando por el correcto cumplimiento de sus funciones".

14. Que, puntualizado lo precedente, es menester expresar que, teniendo presente que la Administración del Estado está al servicio de la persona humana, que su finalidad es promover el bien común atendiendo las necesidades públicas en forma continua y permanente, fomentando el desarrollo del país a través del ejercicio de las atribuciones que le confieren la Constitución y las leyes, y cumpliendo su deber de observar los principios de eficiencia y eficacia, consagrados en los artículos 3º y 5º de la Ley Nº 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, se ha dispuesto regular mediante la presente resolución de carácter general la obligación legal de prestar el servicio de acompañamiento en la forma que se indicará en la parte resolutiva del presente acto.

15. Que, dicha definición, además, es congruente con la finalidad de todo servicio público en orden a atender a necesidades de forma permanente, continua e ininterrumpida. A este respecto, la doctrina¹ ha señalado que: "Atendiendo a que la finalidad del servicio público es la de satisfacer u na necesidad de interés general o pública de forma inmediata es que éste se rige por un régimen jurídico especial que permita la generalidad, uniformidad, continuidad, permanencia y regularidad en la prestación del servicio".

16. Que, definido lo anterior, y en relación con los considerandos 10 y 12, es del caso consignar que, en sesión del Consejo de la Defensoría del Contribuyente, efectuada el 12 de noviembre de 2024, se escuchó la opinión de la y los consejeros, quienes estuvieron contestes en el documento que por este acto se aprueba.

17. Que, en este contexto, finalmente, es menester referir que, el inciso primero del artículo 3º de la Ley Nº 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado, señala que: "[...] Las decisiones escritas que adopte la Administración se expresarán por medio de actos administrativos." especificando en su inciso tercero que éstos tomarán la forma de decretos supremos y resoluciones.

18. Que, por otra parte, el DFL Nº 1-19.653, citado en los vistos, dispone en el artículo 31 inciso segundo que "A los Jefes de Servicio les corresponderá dirigir, organizar y administrar el correspondiente servicio; controlarlo y velar por el cumplimiento de sus objetivos; responder de su gestión, y desempeñar las demás funciones que la ley les asigne."

19. Que, por último, es necesario indicar que, mediante resolución TRA Nº 215099/2/2024, de esta Defensoría, se nombró titular del cargo de Subdirector de la Defensoría del Contribuyente, a don Emilio Moreno Bravo, a quien le corresponde subrogar, por el solo ministerio de la ley, al Defensor Nacional.

20. Que, en conclusión, para el adecuado cumplimiento de las funciones de esta Defensoría, es necesario dictar la resolución general referente, por una parte, al programa de servicio de acompañamiento de los contribuyentes, en cuanto a definir las acciones que permitan que éstos -especialmente los pequeños contribuyentes- cumplan con sus obligaciones tributarias mediante el conocimiento de las normas, la forma de presentación de sus declaraciones y de relacionarse con la administración tributaria, estableciendo asimismo, los antecedentes y documentación mínima que deberán presentar los contribuyentes para efectos de hacer procedente la prestación del mencionado servicio de acompañamiento.

21. Que, atendido lo expuesto,

Resuelvo:

1. Apruébase, el Programa del Servicio de Acompañamiento, cuyo texto se transcribe a continuación:

I. OBJETIVO Y ALCANCE DEL SERVICIO DE ACOMPAÑAMIENTO

El Servicio de Acompañamiento que se prestará a contribuyentes buscará entregar la información necesaria que les permita cumplir con sus diferentes obligaciones tributarias, de manera oportuna y correcta, evitando de esta manera el tener que asumir costos adicionales relativos a multas por incumplimientos asociados al desconocimiento de la normativa tributaria.

La prestación del servicio se realizará por grupos de contribuyentes, quienes lo solicitarán a través del sitio web de la Defensoría o a través de una institución colaboradora, y comenzará en una fecha determinada. Cerrado este grupo, se abrirán las solicitudes para un nuevo grupo, en una nueva fecha, que permitirá conformar el siguiente grupo de acompañados, y así sucesivamente. Se estima para cada año, la conformación de al menos 12 grupos.

Es importante mencionar que el orden de las actividades a desarrollar para los distintos grupos de acompañados se encontrará directamente relacionado con el calendario tributario. Así, por ejemplo, tratándose de contribuyentes que se incorporan a un grupo de acompañados durante enero o febrero de cada año, se deberá comenzar con aquellas actividades relativas al primer proceso de operación renta al que se verán enfrentados dichos acompañados durante abril de dicha anualidad.

II. ACCESO AL SERVICIO DE ACOMPAÑAMIENTO

. Vías de acceso al servicio: serán dos las vías para poder ser parte de un grupo de acompañados:

1. Sol icitud directa: alternativa disponible a través del sitio web de la Defensoría del Contribuyente.

2. Solicitud a través de institución colaboradora: ingreso en el marco de un convenio de colaboración.

La fecha de inicio de participación en un grupo de acompañados, en el caso de solicitudes directas, dependerá de la fecha en que se haga el llamado (el banner de postulación se encontrará habilitado los 365 días del año), mientras que, en el caso de solicitudes vía instituciones colaboradoras, el inicio dependerá de la fecha que se acuerde con dichas instituciones.

____________________

(¹) BERMÚDEZ Soto, Jorge. 2014. Derecho Administrativo General. Legal Publishing. Santiago, Chile.

. Requisitos para acceder al servicio: para los grupos de contribuyentes con inicio de actividades ante el SII, será necesario haberlo realizado, en primera o segunda categoría, con doce (12) meses como máximo, a la fecha de solicitud del servicio de acompañamiento.

III. POTENCIALES ACOMPAÑADOS. ANTECEDENTES Y DOCUMENTACIÓN MÍNIMA QUE PRESENTAR

En base a lo señalado previamente, existirán dos vías para solicitar el servicio de acompañamiento. Por otra parte, los grupos se podrán dividir en subgrupos según las características que se vayan detectando una vez que se reciba la información de cada solicitante.

Es importante señalar que todas las solicitudes para el servicio de acompañamiento serán confirmadas por la Defensoría del Contribuyente de manera previa al inicio a la prestación de servicio de cada grupo.

Lo anterior dice relación con:

. Los antecedentes que aportará el Ministerio Público, en cuanto a que esta Defensoría no podrá prestar servicios a contribuyentes qu e estén formalizados o acusados por delito tributario conforme al Código Procesal Penal, o que hubieren sido condenados por este tipo de delitos, mientras cumplan su pena.

. La información que, cuando corresponda, proporcione el SII sobre:

1. fecha de inicio de actividades

2. régimen tributario

. Causales de terminación de los servicios que se señalen en las resoluciones de carácter general dictadas por el Defensor, previa opinión de parte del Consejo.

IV. PRINCIPALES ACCIONES QUE SE DESARROLLARÁN

A. Para contribuyentes con inicio de actividades:

El conjunto de actividades que se desarrollarán busca entregar información sobre las obligaciones inmediatas a cumplir, evitando que se incurra en omisiones o atrasos, así como verificar la existencia de temas pendientes con el SII, como, por ejemplo, alguna declaración de Formulario 29 que no ha sido presentada o que se encuentre observada y deba corregirse o rectificarse, etc. En definitiva, se entregará información que permita cumplir con las obligaciones tributarias con el objetivo de disminuir los errores involuntarios o por desconocimiento e introducirlos al sistema tributario.

Las principales actividades que considera el programa de acompañamiento son:

1. Charlas:

Sobre los temas más relevantes para los acompañados, que permitan asegurar el cumplimiento, por parte de estos, de sus obligaciones tributarias principales y accesorias. Podrán ser en modalidad online o presencial.

2. Talleres prácticos:

Estas sesiones buscan tratar temas específicos de interés para los acompañados e incluyen la realización de ejercicios de estos temas, por ejemplo, contabilidad simplificada, declaración de F29, etc. Podrán ser en modalidad online o presencial.

3. Sesiones sincrónicas periódicas:

Estas sesiones serán online, tendrán por objetivo responder a consultas o aclarar dudas sobre temas específicos en cada sesión, además de generar cercanía con los acompañados.

De esta manera se espera que los contribuyentes se sientan acompañados por profesionales dispuestos a apoyarles durante el inicio de sus operaciones.

La periodicidad dependerá de las necesidades que se vayan detectando durante el desarrollo de actividades del grupo específico. A modo de ejemplo, si luego de una charla sobre un tema específico hay muchas dudas por aclarar a los asistentes, se agendará una sesión para dar respuesta y aclarar las dudas correspondientes.

4. Comunicaciones vía correo electrónico u otro medio:

Las comunicaciones serán de diversa naturaleza y con fines diferenciados.

. Com unicaciones con recordatorios de declaraciones, tanto mensuales como anuales, y sus plazos de vencimiento. Estas comunicaciones podrán contener material de apoyo (instructivos, guías paso a paso, videos cortos, etc.), que faciliten el cumplimiento de estas obligaciones.

. Comunicaciones con invitaciones a actividades online o presenciales, además de recordatorios de estas.

. Comunicaciones con material de estudio complementario, que sirva para reforzar los diversos temas tratados en las charlas o para abordar una temática contingente según el calendario tributario.

. Comunicaciones de cambios normativos, que permitan dar el aviso correspondiente cuando ocurren cambios normativos, cuando el SII emite una nueva circular de alcance general, etc.

. Comunicaciones con vencimiento de plazos para diversos trámites y otros avisos (tips), que informen a los acompañados de plazos relevantes en el calendario tributario, como, por ejemplo, plazo para solicitar aviso de cambio de régimen y/o tipo de contabilidad, necesidad de presentar la declaración de Modelo de Emisión, recordar que los contribuyentes que tributan según el régimen Pro-Pyme General deben llevar contabilidad completa, a menos que hayan solicitado expresamente llevar contabilidad simplificada, etc.

. Comunicaciones con videos explicativos, que sirvan para guiar en el camino que se debe seguir en la web del SII para resolver ciertos temas, por ejemplo, revisar la Consulta Integral de F29, revisar si existe alguna deuda tributaria pendiente de pago, etc.

. Comunicaciones con grabaciones - pódcast, con el fin de asegurar la entrega de cierto contenido a aquellos que, por diversas razones, sólo pueden o prefieren escuchar el material que se les comparte.

5. Cursos e-learning:

Material educativo que se pondrá a disposición en internet en una plataforma ad hoc sobre una temática en particular y que se encontrará disponible para ser revisado por el grupo de acompañados definido, según la disponibilidad de cada participante, y durante un periodo acotado.

6. Serie de actividades:

El orden de las actividades a desarrollar para cada grupo tendrá directa relación con el calendario tributario, siendo esta información la que prime a la hora de elegir las actividades para dar comienzo a los distintos grupos de acompañados.

Esta serie de actividades será complementada durante todo el año 2025, según necesidades que se vayan detectando y recogiendo de los distintos grupos de acompañados, siendo además complementada con los cambios n ormativos, reformas y pronunciamientos del SII a través de circulares, resoluciones y otros.

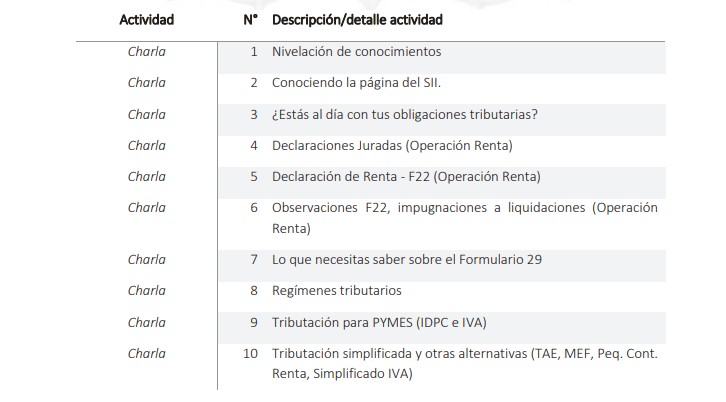

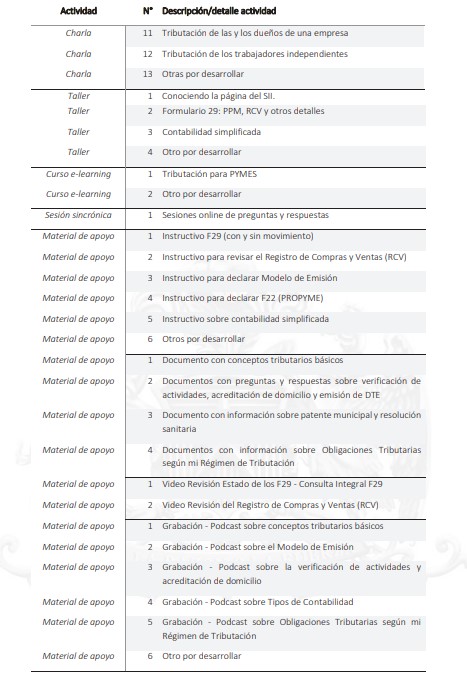

Ejemplo de actividades para un grupo de acompañados:

B. Para contribuyentes sin inicio de actividades:

Como se señaló previamente, el desarrollo de actividades de este servicio busca entregar información tributaria básica, que permita a las dueñas y dueños de los emprendimientos tomar una decisión de formalización de manera informada, evitando de esta manera incurrir en faltas u omisiones sobre las obligaciones que deben cumplir como contribuyentes.

Las principales actividades que considera el programa de acompañamiento son:

1. Charlas online o presenciales:

Sobre lo s temas más relevantes pa ra los acompañados, que les permitan formalizarse de manera informada y optando por la mejor alternativa de organización según la realidad de cada cual.

La modalidad de charla presencial estaría disponible, en principio, solo para aquellos contribuyentes asociados a alguno de los grupos de acompañados generados en el marco de los convenios con instituciones colaboradoras, sujeto a evaluación según la cantidad potencial de asistentes, así como de recursos para su implementación.

2. Talleres prácticos online o presenciales:

Estas sesiones buscan tra tar temas específicos de interés para los acompañados e incluyen la realización de ejercicios de estos temas, por ejemplo, navegar por la página web del SII, contabilidad simplificada, etc.

3. Sesiones sincrónicas:

Estas sesiones, online, tienen por objetivo generar cercanía con los acompañados y responder a consultas o aclarar dudas sobre temas específicos por sesión.

La periodicidad dependerá de las necesidades que se vayan detectando durante el desarrollo de actividades del grupo específico. A modo de ejemplo, si luego de una charla sobre un tema específico hay muchas dudas por aclarar a los asistentes, se agendará una sesión para dar respuesta y aclarar las dudas correspondientes.

4. Comunicaciones vía correo electrónico u otro medio:

Las comunicaciones serán de diversa naturaleza y con fines diferenciados.

. Comunicaciones con invitaciones a actividades, online o presenciales, además de recordatorios de estas.

. Comunicaciones con material de estudio complementario que sirva para reforzar los diversos temas tratados en las charlas o para abordar una temática contingente según el calendario tributario.

5. Serie de actividades:

La serie de actividades que se propone a continuación será complementada durante todo el año 2025, según necesidades que se vayan detectando y recogiendo de los acompañados, siendo además complementada con los cambios normativos, reformas y pronunciamientos del SII a través de circulares, resoluciones y otros.

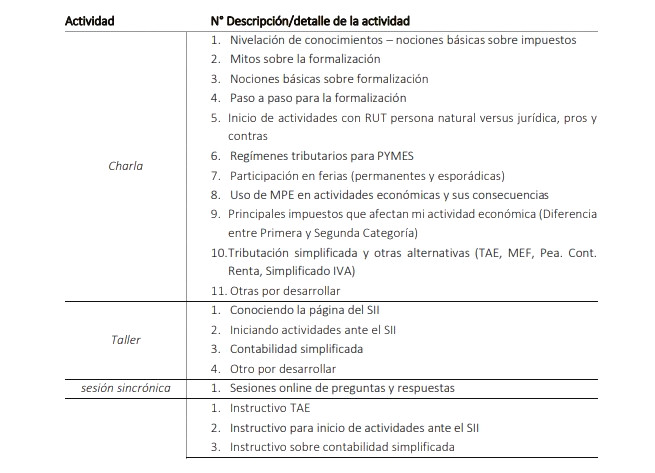

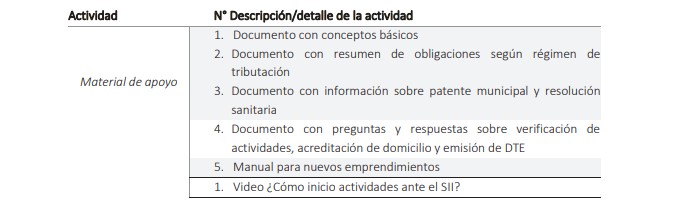

Ejemplo de actividades para el primer grupo:

V. DURACIÓN DE CADA PROGRAMA DEL SERVICIO DE ACOMPAÑAMIENTO

Para contribuyentes con inicio de actividades, la duración será de un mínimo de 12 meses y un máximo de 24 meses.

Para contribuyentes sin inicio de actividades: La duración será de 3 meses.

VI. MEDICIONES E INDICADORES

Para cada grupo de acompañados se realizarán tres tipos de mediciones: de satisfacción, de conocimientos y de cumplimiento.

. Las mediciones de satisfacción estarán destinadas, principalmente, a conocer y analizar el nivel de conformidad de los acompañados en relación con los diversos aspectos del Programa.

. Las evaluaciones de conocimientos estarán destinadas a medir la comprensión de conceptos tributarios básicos, así como diversas materias de utilidad para la comprensión y el cumplimiento de las obligaciones tributarias.

. Las mediciones de cumplimiento estarán destinadas a conocer cómo fluctúa el nivel de cumplimiento de las obligaciones tributarias, desde que inicia el grupo en cuestión hasta que el acompañado termina su participación en el mismo.

VII. MEJORA CONTINUA

Con la información que se recoja a través de las distintas mediciones se implementarán mejoras al servicio de acompañamiento en general, tales como: complemento de las actividades, elección de horarios más adecuados para las distintas actividades, generación de subsegmentos en base a régimen de tributación, tipo de contabilidad del negocio, etc.

VIII. CERTIFICACIÓN DE PARTICIPACIÓN

Al finalizar la participación en un grupo determinado se hará entrega de un certificado de participación, en la medida que el acompañado cumpla con ciertos requisitos, como asistencia mínima a las actividades, nivel de participación en las evaluaciones, etc.

2. Déjase constancia que por razones de buen servicio, el presente programa entrará en funcionamiento a contar de la firma de la resolución que lo aprueba, sin esperar el total trámite de esta última.

3. Publíquese en el sitio web de la Defensoría ( www.dedecon.cl ) los llamados para el ingreso de solicitudes para el servicio de acompañamiento.

4. Publíquese la presente resolución exenta en el Diario Oficial y en el sitio web de la Defensoría del Contribuyente www.dedecon.cl .

Anótese y publíquese.- Emilio Guillermo Moreno Bravo, Defensor Nacional del Contribuyente (S).