APRUEBA REGLAMENTO DEL SUBSIDIO TEMPORAL PARA EL PAGO DEL INGRESO MÍNIMO MENSUAL A QUE REFIERE EL ARTÍCULO 8 DE LA LEY N° 21.751

Núm. 1.783.- Santiago, 16 de diciembre de 2025.

Vistos:

Lo dispuesto en los artículos 32 Nº 6 y 35 de la Constitución Política de la República, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto supremo Nº 100, de 2005, del Ministerio Secretaría General de la Presidencia; en el decreto con fuerza de ley Nº 1-19.653, de 2000, del Ministerio Secretaría General de la Presidencia, que fija el texto refundido, coordinado y sistematizado de la ley Nº 18.575, orgánica constitucional de bases generales de la administración del Estado; en la ley Nº 19.880, que establece las bases de los procedimientos administrativos que rigen los actos de los órganos de la administración del Estado; en la ley Nº 21.751, que reajusta el monto del ingreso mínimo mensual, la asignación familiar y maternal, el subsidio único familiar, y modifica otras leyes que indica; y, en la resolución N° 36, de 2024, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Considerando:

1. Que, con fecha 28 de junio de 2025 se publicó en el Diario Oficial la ley N° 21.751, que reajusta el monto del ingreso mínimo mensual, la asignación familiar y maternal, el subsidio único familiar, y modifica otras leyes que indica (en adelante: "Ley").

2. Que, el artículo 1 de la ley eleva a $529.000, a contar del 1 de mayo de 2025, el ingreso mínimo mensual para los trabajadores y las trabajadoras mayores de 18 años de edad y hasta 65 años de edad.

3. Que, por su parte, el inciso segundo del artículo 1 de la ley eleva a $539.000, a contar del 1 de enero de 2026, el ingreso mínimo mensual para los trabajadores y las trabajadoras mayores de 18 años de edad y hasta 65 años de edad.

4. Que, el artículo 8 de la ley habilita al Ministerio de Hacienda para, mediante resolución, establecer un subsidio temporal para el pago del ingreso mínimo mensual contemplado en la ley (en adelante indistintamente: "subsidio") a partir de enero de 2026, para el caso que el porcentaje que represente el diferencial entre el monto a pagar por concepto de ingreso mínimo a partir de dicho mes y el monto del salario mínimo para el mes de enero de 2025, exceda la inflación acumulada durante el año 2025, según lo informado por el Instituto Nacional de Estadísticas en enero de 2026.

5. Que, según el mismo artículo 8 de la ley, el subsidio será de cargo fiscal y serán beneficiarias las personas jurídicas sin fines de lucro; comunidades; y personas naturales y jurídicas, con inclusión de las cooperativas, que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos, y que tengan ingresos anuales por ventas y servicios del giro superiores a 0,01 e iguales o inferiores a 100.000 unidades de fomento, exceptuándose las entidades que la misma norma indica.

6. Que, el inciso final del artículo 8 de la ley dispone que un reglamento dictado por intermedio del Ministerio de Hacienda y suscrito también por la Ministra o el Ministro de Economía, Fomento y Turismo, y por la Ministra o el Ministro del Trabajo y Previsión Social, establecerá las normas necesarias para el establecimiento, otorgamiento y pago del subsidio, las que incluirán su monto y/o fórmula de cálculo. Asimismo, el reglamento establecerá la forma de contabilizar los ingresos anuales a que refiere el inciso segundo de la ley al determinar beneficiarios del subsidio; la o las fechas en que las beneficiarias deberán haber iniciado actividades para acceder al subsidio; los criterios para definir las personas trabajadoras dependientes que se considerarán para el cálculo del subsidio correspondiente; y los medios y plazos para el pago; entre otras materias.

7. Que, dado lo señalado en los considerandos precedentes, se hace imperativa la dictación del reglamento del subsidio temporal para el pago del ingreso mínimo mensual a que refiere el artículo 8 de la ley.

Decreto:

Apruébase el siguiente reglamento del subsidio temporal para el pago del ingreso mínimo mensual a que refiere el artículo 8 de la ley N° 21.751, que reajusta el monto del ingreso mínimo mensual, la asignación familiar y maternal, el subsidio único familiar, y modifica otras leyes que indica:

"Título I

Del subsidio temporal para el pago del ingreso mínimo mensual contemplado en el artículo 8 de la ley N° 21.751 y las normas para su establecimiento

Artículo 1°.- Del subsidio temporal para el pago del ingreso mínimo mensual contemplado en el artículo 8 de la ley N° 21.751. De acuerdo con lo establecido en el artículo 8 de la ley N° 21.751, el Ministerio de Hacienda está habilitado para establecer, mediante resolución, un subsidio temporal para el pago del ingreso mínimo mensual contemplado en la ley, a partir de enero de 2026, para el caso en que el porcentaje que represente el diferencial entre el monto a pagar por concepto de ingreso mínimo a partir de dicho mes y el monto del salario mínimo para el mes de enero de 2025, exceda la inflación acumulada durante el año 2025, según lo informado por el Instituto Nacional de Estadísticas en enero de 2026.

Artículo 2°.- Del establecimiento del subsidio. El subsidio será establecido a través de una resolución del Ministerio de Hacienda, emitida con posterioridad al informe del Instituto Nacional de Estadísticas sobre la inflación acumulada durante el año 2025, durante el mes de enero de 2026.

La citada resolución contendrá, a lo menos:

1. La verificación de que el porcentaje que representa el diferencial entre el monto a pagar por concepto de ingreso mínimo a partir de enero de 2026 y el monto del salario mínimo para el mes de enero de 2025, excede la inflación acumulada durante el año 2025, según lo informado por el Instituto Nacional de Estadísticas en enero de 2026. Para ello deberá indicarse específicamente que la condición se cumple también para los meses de febrero, marzo y abril de 2026.

2. La determinación del número de meses por los que se devengará el beneficio, que en ningún caso podrá ser superior a cuatro meses.

Título II

Beneficiarias del subsidio

Artículo 3°.- Beneficiarias del subsidio. Serán beneficiarias del subsidio las personas jurídicas sin fines de lucro; comunidades; y personas naturales y jurídicas, con inclusión de las cooperativas, que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos, y que tengan ingresos anuales por ventas y servicios del giro superiores a 0,01 e iguales o inferiores a 100.000 unidades de fomento.

Asimismo, estarán excluidas del subsidio:

1. Las empresas individuales de responsabilidad limitada que tengan un único trabajador o una única trabajadora dependiente que coincida con el o la constituyente de la empresa y las sociedades por acciones que tengan un único trabajador o una única trabajadora dependiente que coincida con alguno de los socios o alguna de las socias de la sociedad.

2. Las personas jurídicas de cualquier tipo que tengan uno o más socios o socias o accionistas que sean, a su vez, personas jurídicas, y que hayan informado inicio de actividades desde el 1 de mayo de 2025.

3. Quienes, al 1 de mayo de 2025 y durante la vigencia del subsidio, desempeñen actividades financieras y de seguros de acuerdo con los códigos de actividad económica del Servicio de Impuestos Internos.

Artículo 4°.- Elegibilidad de beneficiarias del subsidio. Solo serán elegibles para el subsidio las entidades señaladas en el artículo anterior que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos (en adelante: "inicio de actividades") hasta el 31 de diciembre de 2025.

La determinación del tamaño de empresa o cooperativa se realizará de acuerdo con los siguientes numerales:

1. Para las entidades que hayan realizado el inicio de actividades hasta el 31 de diciembre de 2024, se considerará el tamaño según la clasificación de tamaño que realiza el Servicio de Impuestos Internos con la información de los ingresos anuales por ventas y servicios del giro, tomando en cuenta el año comercial 2024. En el caso de entidades que hayan realizado el inicio de actividades durante el año 2024, se considerará proporcionalmente según los meses que efectivamente haya desarrollado actividades, siempre que, según la información que tenga disponible el Servicio de Impuestos Internos, la entidad no haya tenido ingresos superiores a 100.000 unidades de fomento durante el año 2024. Para estos efectos, el valor de la Unidad de Fomento a considerar será el vigente al 31 de diciembre de 2024.

2. Para las entidades que hayan realizado el inicio de actividades entre el 1 de enero de 2025 y el 31 de diciembre de 2025, y no cuenten con información de ingresos por ventas y servicios del giro para todo el año calendario 2025, se considerarán los ingresos obtenidos proporcionalmente según los meses de 2025 que efectivamente haya desarrollado actividades, siempre que, según la información que tenga disponible el Servicio de Impuestos Internos, la entidad no haya tenido ingresos superiores a 100.000 unidades de fomento, durante el año 2025. Al efecto, se considerará el valor de la unidad de fomento al 31 de diciembre de 2025.

Para efectos del cálculo del monto total de los ingresos a que se refiere este artículo, las fracciones de meses se considerarán como meses completos.

Para aquellas personas naturales y jurídicas que estuviesen acogidas al régimen de presunción de renta contemplado en el artículo 34 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1 del decreto ley N° 824, de 1974, del Ministerio de Hacienda, se estará a lo dispuesto en los numerales precedentes, según corresponda a la fecha de inicio de actividades, y se utilizarán los ingresos de ventas del giro informados al Servicio de Impuestos Internos en el Registro de Compras y Ventas.

Para los efectos previstos en este artículo las entidades sin fines de lucro que no registran ingresos se considerarán microempresas.

Artículo 5°.- Verificación de los requisitos para acceder al subsidio. Corresponderá al Servicio de Impuestos Internos verificar el cumplimiento de los requisitos para el otorgamiento del subsidio, para lo que podrá hacer uso de todas las facultades legales y reglamentarias pertinentes. Asimismo, en conformidad a lo dispuesto en la ley, el Servicio de Impuestos Internos estará facultado para suspender o denegar el pago del subsidio establecido en situaciones excepcionales en que existan antecedentes fundados de que la persona beneficiaria no cumple con los requisitos para acceder a éste, en tanto no se realicen las verificaciones correspondientes. El Servicio de Impuestos Internos, mediante resolución, podrá impartir instrucciones sobre la forma, plazo y calificación de los antecedentes fundados que den lugar a la suspensión o denegación del pago del subsidio.

Título III

Del otorgamiento del subsidio

Artículo 6°.- De la solicitud de otorgamiento del subsidio. El subsidio deberá ser solicitado una única vez, antes del 30 de abril de 2026, en la plataforma que al efecto dispondrá el Servicio de Impuestos Internos, y que estará activa, al menos, desde 5 días hábiles después de emitida la resolución del Ministerio de Hacienda que establece este subsidio y el 30 de abril de 2026. El Servicio de Impuestos Internos podrá regular el funcionamiento de la plataforma y el procedimiento y oportunidad de solicitud mediante una o más resoluciones.

Las entidades que hayan recibido anteriormente un subsidio para el pago de remuneraciones de personas trabajadoras dependientes no tendrán por este hecho ninguna prioridad o preferencia, y deberán solicitar el beneficio en los términos dispuestos en inciso precedente.

Para la aplicación del presente subsidio se considerará la información disponible en la base de datos de los trabajadores y las trabajadoras sujetos al seguro de cesantía establecido en la ley N° 19.728.

Artículo 7°.- Del otorgamiento del subsidio. Una vez realizada la solicitud de otorgamiento referida en el artículo precedente y que se haya verificado el cumplimiento de los requisitos por el Servicio de Impuestos Internos, dicha institución comunicará al solicitante el otorgamiento del subsidio e informará a la Tesorería General de la República para que proceda a su pago. Para ello, una vez acreditada la procedencia del subsidio, el Servicio realizará el cálculo de los pagos a los que refieren los artículos 11, 12 y 13 del presente reglamento, y con ello determinará el monto que a cada beneficiario corresponde, lo que asimismo informará a cada beneficiario.

Título IV

Monto, fórmula de cálculo y reglas de pago del subsidio

Artículo 8°.- Criterios para definir personas trabajadoras dependientes que se considerarán para el cálculo del subsidio. Las personas trabajadoras dependientes que se considerarán para el cálculo del subsidio (en adelante: "personas trabajadoras consideradas para el cálculo") serán aquellas cuya remuneración bruta se encuentre en alguno de los siguientes intervalos:

En el periodo entre enero y abril de 2025, cuando el ingreso mínimo mensual correspondía a $510.636:

1. Entre $505.000 y $515.000, rango que corresponde a, aproximadamente, un ingreso mínimo mensual a abril de 2025.

2. Entre $633.000 y $643.000, rango que corresponde a, aproximadamente, uno coma veinticinco ingresos mínimos mensuales a abril de 2025.

En el periodo entre mayo y diciembre de 2025, cuando el ingreso mínimo mensual correspondía a $529.000:

1. Entre $524.000 y $534.000, rango que corresponde a, aproximadamente, un ingreso mínimo mensual a diciembre de 2025.

2. Entre $656.000 y $666.000, rango que corresponde a, aproximadamente, uno coma veinticinco ingresos mínimos mensuales a diciembre de 2025.

Se considerará un mes base, correspondiente al mes dentro del período en que el beneficiario tiene contratadas a más personas trabajadoras consideradas para el cálculo. Para las entidades beneficiarias que hayan informado inicio de actividades hasta el 30 de abril de 2025 el mes base se elegirá entre enero y abril de 2025, y para las entidades beneficiarias que hayan informado inicio de actividades entre el 1 de mayo de 2025 y el 31 de diciembre de 2025, el mes base se elegirá entre mayo y diciembre de 2025. En el caso en que dos o más meses estén empatados en primer lugar, aplicará el mes más reciente. Con todo, el número de personas trabajadoras consideradas para el cálculo no podrá superar 200 por empresa.

Artículo 9°.- Número de personas trabajadoras dependientes que se considerarán para el cálculo del subsidio. Para realizar el cálculo del subsidio que corresponde a cada beneficiario se utilizará el número de personas trabajadoras consideradas para el cálculo en el mes base a que hace referencia el inciso final de artículo anterior.

Artículo 10.- Monto mensual que corresponderá por cada persona trabajadora dependiente que se considerará para el cálculo. Si la empresa beneficiaria informó su inicio de actividades hasta el 30 de abril de 2025, el monto por cada persona trabajadora dependiente que se considerará para el cálculo corresponderá a $9.500 pesos, y si la empresa beneficiaria informó su inicio de actividades entre el 1 de mayo de 2025 y el 31 de diciembre de 2025, el monto por cada persona trabajadora dependiente que se considerará para el cálculo corresponderá a $3.150 pesos.

Este monto se devengará mensualmente, de acuerdo con lo previsto en la ley, sin perjuicio de que pagos se realicen de acuerdo con calendario previsto en artículo 14.

Artículo 11.- Valores para el cálculo del subsidio por beneficiario. Serán valores para el cálculo del subsidio por beneficiario: el monto por persona trabajadora dependiente considerada para el cálculo, según artículo 10 del presente reglamento, el número de personas trabajadoras dependientes consideradas para el cálculo contratadas en el mes base, según dispone artículo 9 del presente reglamento, el factor de empleo de la empresa beneficiaria, determinado según el artículo 13 del presente reglamento y el número de meses por los que se devengará el subsidio.

Artículo 12.- Forma de cálculo y pago del subsidio. El subsidio, determinado con los valores previstos en artículo anterior, se materializará en dos pagos, vía transferencia electrónica a la cuenta indicada al momento de solicitar el subsidio, o según el medio de pago por el que haya optado la beneficiaria, entre aquellos disponibles.

El primer pago corresponderá a la mitad del producto entre el monto por persona trabajadora dependiente considerada para el cálculo, según artículo 10 del presente reglamento, el número de personas trabajadoras dependientes consideradas para el cálculo contratadas en el mes base, según dispone artículo 9 del presente reglamento y un valor igual a cuatro, correspondiente a los cuatro meses por los que se devengará el subsidio.

El segundo pago corresponderá a la mitad del producto entre el monto por persona trabajadora dependiente considerada para el cálculo, según artículo 10 del presente reglamento, el número de personas trabajadoras dependientes consideradas para el cálculo contratadas en el mes base, según dispone artículo 9 del presente reglamento, un valor igual a cuatro, correspondiente a los cuatro meses por los que se devengará el subsidio, y el factor de empleo de la empresa beneficiaria, determinado según el artículo 13 del presente reglamento, es decir, el segundo pago corresponderá al primero multiplicado por el factor de empleo.

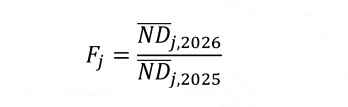

Artículo 13.- Factor de empleo. El segundo pago del subsidio, que se realizará en julio de 2026, corresponderá al primer pago multiplicado por el factor de empleo, el que se calculará de la siguiente manera:

Donde:

Fj es el factor de empleo para la empresa j

ND–j,2026 es el promedio mensual del número de trabajadores(as) dependientes cuya remuneración sea igual o mayor a $534.000 en la empresa j considerando el periodo enero-abril 2026.

Si la empresa j inicio de actividades hasta el 30 de abril de 2025:

ND–j,2025 es el promedio mensual del número de trabajadores(as) dependientes cuya remuneración sea igual o mayor a $505.000 en la empresa j considerando el periodo enero-abril 2025.

Si la empresa j inicio de actividades entre el 1 de mayo de 2025 y el 31 de diciembre de 2025:

ND–j,2025 es el promedio mensual del número de trabajadores(as) dependientes cuya remuneración sea igual o mayor a $524.000 en la empresa j considerando el periodo mayo-diciembre 2025.

Con todo, el factor definido en este artículo no podrá superar el valor de dos para las micro y pequeñas empresas, y uno coma cinco para las empresas medianas.

Artículo 14.- Calendario de pago. La fecha de los pagos que deban realizarse a los beneficiarios verificados según el artículo 5 del presente reglamento, dependerán de la fecha en que estos hayan solicitado el beneficio y de la acreditación del cumplimiento de los requisitos, de acuerdo con el siguiente detalle:

1. Hasta los primeros 5 días hábiles de febrero 2026. El Servicio de Impuestos Internos informará otorgamiento del subsidio a Tesorería General de la República, para pago de primera cuota a entidades que hayan solicitado el subsidio hasta la última semana de enero 2026, y se haya acreditado a la fecha la procedencia de otorgar el beneficio.

2. Hasta los primeros 5 días hábiles de marzo 2026. El Servicio de Impuestos Internos informará otorgamiento del subsidio a Tesorería General de la República, para pago de primera cuota a empresas que hayan solicitado el subsidio hasta la última semana de febrero 2026 y que no hayan recibido el pago en el mes anterior, y se haya acreditado a la fecha la procedencia de otorgar el beneficio.

3. Hasta los primeros 5 días hábiles de abril 2026. El Servicio de Impuestos Internos informará otorgamiento del subsidio a Tesorería General de la República, para pago de primera cuota a empresas que hayan solicitado el subsidio hasta la última semana de marzo 2026, que no hayan recibido el primer pago aún, y se haya acreditado a la fecha la procedencia de otorgar el beneficio.

4. Hasta los primeros 5 días hábiles de mayo 2026. El Servicio de Impuestos Internos informará otorgamiento del subsidio a Tesorería General de la República, para pago de primera cuota a empresas que hayan solicitado el subsidio hasta la última semana de abril 2026, que no hayan recibido el primer pago aún, y se haya acreditado a la fecha la procedencia de otorgar el beneficio.

5. Última semana de julio 2026: Servicio de Impuestos Internos informará otorgamiento del subsidio a Tesorería General de la República, para pago de segunda cuota a empresas que hayan solicitado el subsidio hasta el 30 de abril de 2026, y se haya acreditado a la fecha la procedencia de otorgar el beneficio.

Recibida por Tesorería General de la República la comunicación del Servicio de Impuestos Internos del otorgamiento del beneficio a un solicitante, la primera institución tendrá un plazo de 15 días corridos para proceder al pago, mediante transferencia electrónica. Para los contribuyentes que hayan solicitado el pago vía cheque nominativo, este se emitirá hasta 30 días corridos de la notificación que realice Servicio de Impuestos Internos a Tesorería General de la República.

Anótese, tómese razón y publíquese.- GABRIEL BORIC FONT, Presidente de la República.- Nicolás Grau Veloso, Ministro de Hacienda.- Álvaro García Hurtado, Ministro de Economía, Fomento y Turismo.- Giorgio Boccardo Bosoni, Ministro del Trabajo y Previsión Social.

Lo que transcribo a usted para su conocimiento.- Saluda Atte. a usted, Juan Pablo Rodríguez Oyarzún, Subsecretario de Hacienda.