ESTABLECE UN SEGURO DE DESEMPLEO

Teniendo presente que el H. Congreso Nacional ha dado su aprobación al siguiente

Proyecto de ley:

TITULO I

Del Régimen de Seguro de Cesantía

Artículo 1º.- Establécese un seguro obligatorio de cesantía, en adelante "el Seguro", en favor de los trabajadores dependientes regidos por el Código del Trabajo, en las condiciones previstas en la presente ley.

El Seguro será administrado por una sociedad anónima denominada Sociedad Administradora de Fondos de Cesantía, en adelante Sociedad Administradora, que se regulará conforme a las disposiciones de la presente ley.

Párrafo 1º

De las Personas Protegidas

Artículo 2º.- Estarán sujetos al Seguro los trabajadores dependientes que inicien o reinicien actividades laborales con posterioridad a la entrada en vigencia de la presente ley.

El inicio de la relación laboral de un trabajador no sujeto al Seguro generará la incorporación automática a éste y la obligación de cotizar en los términos establecidos en el artículo 5º.

Lo dispuesto en esta ley no regirá respecto de los trabajadores Ley 21269

Art. 1 N° 1 a) y b)

D.O. 21.09.2020sujetos a contrato de aprendizaje, los menores de 18 años de edad hasta que los cumplan y los pensionados, salvo que, en el caso de estos últimos, la pensión se hubiere otorgado por invalidez parcial o se trate de trabajadores de casa particular.

Art. 1 N° 1 a) y b)

D.O. 21.09.2020sujetos a contrato de aprendizaje, los menores de 18 años de edad hasta que los cumplan y los pensionados, salvo que, en el caso de estos últimos, la pensión se hubiere otorgado por invalidez parcial o se trate de trabajadores de casa particular.

La incorporación de un trabajador al Seguro no autorizará al empleador a pactar, ya sea por la vía individual o colectiva, una reducción del monto de las indemnizaciones por años de servicios contempladas en el artículo 163 del Código del Trabajo.

LEY 20328

Art. 1

D.O. 30.01.2009 Artículo 3º.- Derogado

Art. 1

D.O. 30.01.2009 Artículo 3º.- Derogado

Artículo 4º.- Los derechos establecidos en esta ley son independientes y compatibles con los establecidos para los trabajadores en el Título V del Libro I del Código del Trabajo, sin perjuicio de lo establecido en el inciso segundo del artículo 13 de la presente ley.

Párrafo 2º

Del Financiamiento del Seguro.

Artículo 5º.- El Seguro se financiará con las siguientes cotizaciones:

a) Un 0,6% de las remuneraciones imponibles, de cargo del trabajador con contrato de duraciónLEY 20328

Art. 1 Nº 2 a)

D.O. 30.01.2009 indefinida con,Ley 21269

Art. 1 N° 2 a), i)

D.O. 21.09.2020excepción de los trabajadores de casa particular.

Art. 1 Nº 2 a)

D.O. 30.01.2009 indefinida con,Ley 21269

Art. 1 N° 2 a), i)

D.O. 21.09.2020excepción de los trabajadores de casa particular.

b) Un 2,4% de las remuneraciones imponibles, en el caso de los trabajadores con contrato de duración indefinida y un LEY 20328

Art. 1 Nº 2 b)

D.O. 30.01.20093% de las remuneraciones imponibles para los trabajadores con contrato a plazo fijo, o por obra, trabajo o servicio determinado. Ambos, de cargo del empleador.

Art. 1 Nº 2 b)

D.O. 30.01.20093% de las remuneraciones imponibles para los trabajadores con contrato a plazo fijo, o por obra, trabajo o servicio determinado. Ambos, de cargo del empleador.

En el caso de los trabajadores de casa particular, se Ley 21269

Art. 1 N° 2 a), ii)

D.O. 21.09.2020financiará con un 3,0% de las remuneraciones imponibles de cargo del empleador, sin distinguir la duración del contrato.

Art. 1 N° 2 a), ii)

D.O. 21.09.2020financiará con un 3,0% de las remuneraciones imponibles de cargo del empleador, sin distinguir la duración del contrato.

c) Un aporte del Estado que ascenderá anualmente a un total de 225.792 unidades tributarias mensuales, las que se enterarán en 12 cuotas mensuales de 18.816 unidades tributarias mensuales.

Con todo, si el contrato a plazo fijo se hubiere transformado en contrato de duración indefinida, el LEY 20328

Art. 1 Nº 2 c)

D.O. 30.01.2009trabajador quedará afecto a la cotización prevista en la letra a) y el empleador a la establecida en la letra b) de este artículo para los contratos de duración indefinida, a contar de la fecha en que se hubiere producido tal transformación, o a contar del día siguiente al vencimiento del período de quince meses a que alude el N°4 del artículo 159 del Código del Trabajo, según corresponda. Ley 21269

Art. 1 N° 2 b)

D.O. 21.09.2020Lo dispuesto en este inciso no será aplicable a los contratos de trabajadores de casa particular.

Art. 1 Nº 2 c)

D.O. 30.01.2009trabajador quedará afecto a la cotización prevista en la letra a) y el empleador a la establecida en la letra b) de este artículo para los contratos de duración indefinida, a contar de la fecha en que se hubiere producido tal transformación, o a contar del día siguiente al vencimiento del período de quince meses a que alude el N°4 del artículo 159 del Código del Trabajo, según corresponda. Ley 21269

Art. 1 N° 2 b)

D.O. 21.09.2020Lo dispuesto en este inciso no será aplicable a los contratos de trabajadores de casa particular.

Para todos los efectos legales, las cotizaciones referidas en las letras a) y b) precedentes tendrán el carácter de previsionales.

El empleador deberá comunicar la iniciación o la cesación de los servicios de sus trabajadores a la Sociedad Administradora dentro del plazo de diez días contado desde dicha iniciación o término, el que aumentará en tres días en los casos en que esta comunicación se efectúe por vía electrónica. La infracción a esta obligación seLEY 20328

Art. 1 Nº 2 d)

D.O. 30.01.2009rá sancionada con multa a beneficio fiscal equivalente a 0,5 unidades de fomento, cuya aplicación se sujetará a lo dispuesto en el inciso sexto del artículo 19 del decreto ley Nº 3.500, de 1980.

Art. 1 Nº 2 d)

D.O. 30.01.2009rá sancionada con multa a beneficio fiscal equivalente a 0,5 unidades de fomento, cuya aplicación se sujetará a lo dispuesto en el inciso sexto del artículo 19 del decreto ley Nº 3.500, de 1980.

Artículo 6º.- Para los efectos de lo dispuesto en la presente ley, se considera remuneración la señalada en el artículo 41 del Código del Trabajo. Las cotizaciones a que se refiere el artículo anterior se calcularán sobre aquellas, hasta el tope máximo equivalente a 90 unidades de fomento consideradas al último día del mes anterior al pago. Dicho tope se reajustará anualmente deLEY 20328

Art. 1 Nº 3 a)

D.O. 30.01.2009 acuerdo a la variación del Índice de Remuneraciones Reales determinadas por el Instituto Nacional de Estadísticas o el Índice que lo sustituya, entre noviembre del año anteprecedente y noviembre del año precedente al que comenzará a aplicarse el reajuste. El tope imponible así reajustado, comenzará a regir el primer día de cada año.

Art. 1 Nº 3 a)

D.O. 30.01.2009 acuerdo a la variación del Índice de Remuneraciones Reales determinadas por el Instituto Nacional de Estadísticas o el Índice que lo sustituya, entre noviembre del año anteprecedente y noviembre del año precedente al que comenzará a aplicarse el reajuste. El tope imponible así reajustado, comenzará a regir el primer día de cada año.

Con todo, el tope imponible será reajustadoLEY 20328

Art. 1 Nº 3 b)

D.O. 30.01.2009 siempre que la variación del Índice antes mencionado sea positiva. Si fuese negativa, el tope mantendrá su valor vigente en Unidades de Fomento y sólo se reajustará en la oportunidad en que se produzca una variación positiva que corresponda por aplicación de lo dispuesto en el inciso primero.

Art. 1 Nº 3 b)

D.O. 30.01.2009 siempre que la variación del Índice antes mencionado sea positiva. Si fuese negativa, el tope mantendrá su valor vigente en Unidades de Fomento y sólo se reajustará en la oportunidad en que se produzca una variación positiva que corresponda por aplicación de lo dispuesto en el inciso primero.

Artículo 7º.- Si un trabajador desempeñare dos o más empleos, se deberán efectuar cotizaciones por cada una de las remuneraciones y, en cada una, hasta el tope a que se refiere el artículo precedente. La Sociedad Administradora deberá llevar saldos y registros separados en la Cuenta Individual por Cesantía a que se refiere el artículo 9º, en relación con cada uno de los empleadores del trabajador.

Para poder impetrar en forma independiente el derecho al beneficio de cesantía, los requisitos a que se refiere el artículo 12, deberán cumplirse respecto del empleo correspondiente.

Artículo 8º.- En caso de incapacidad laboral transitoria del trabajador, la cotización indicada en la letra a) del artículo 5º, deberá ser retenida y enterada en la Sociedad Administradora, por la respectiva entidad pagadora de subsidios. La cotización indicada en la letra b) del artículo citado, será de cargo del empleador, quien la deberá declarar y pagar.

Las cotizaciones a que se refiere el inciso precedente deberán efectuarse sobre la base de la última remuneración imponible efectuada para el Seguro, correspondiente al mes anterior a aquél en que se haya iniciado la licencia médica o, en su defecto, la estipulada en el respectivo contrato de trabajo. Para este efecto, la referida remuneración imponible se reajustará en la misma oportunidad y porcentaje en que se reajuste el subsidio respectivo.

Artículo 9º.- La cotización prevista en la letra a) del artículo 5º y la parte de la cotización de cargo del empleador prevista en la letra b) del mismo artículo, que represente el 1,6% y 2,8%, de la remuneración LEY 20328

Art. 1 Nº 4 a)

D.O. 30.01.2009imponible del trabajador de contrato a plazo indefinido y de contrato a plazo fijo, o por obra, trabajo o servicio determinado, respectivamente, se abonarán en una cuenta personal de propiedad de cada afiliado, que se abrirá en la Sociedad Administradora, la que se denominará "Cuenta Individual por Cesantía".

Art. 1 Nº 4 a)

D.O. 30.01.2009imponible del trabajador de contrato a plazo indefinido y de contrato a plazo fijo, o por obra, trabajo o servicio determinado, respectivamente, se abonarán en una cuenta personal de propiedad de cada afiliado, que se abrirá en la Sociedad Administradora, la que se denominará "Cuenta Individual por Cesantía".

En Ley 21269

Art. 1 N° 3

D.O. 21.09.2020el caso de los trabajadores de casa particular, la Cuenta Individual por Cesantía a que se refiere el inciso precedente se financiará con la parte de la cotización de cargo del empleador que represente un 2,2% de la remuneración imponible del trabajador.

Art. 1 N° 3

D.O. 21.09.2020el caso de los trabajadores de casa particular, la Cuenta Individual por Cesantía a que se refiere el inciso precedente se financiará con la parte de la cotización de cargo del empleador que represente un 2,2% de la remuneración imponible del trabajador.

Estas cotizaciones deberán enterarse durante un período máximo de once años en cada relación laboral. No obstante, la cotización de cargo del empleador destinadaLEY 20328

Art. 1 Nº 4 b)

D.O. 30.01.2009 al Fondo de Cesantía Solidario, deberá enterarse mientras se mantenga vigente la relación laboral.

Art. 1 Nº 4 b)

D.O. 30.01.2009 al Fondo de Cesantía Solidario, deberá enterarse mientras se mantenga vigente la relación laboral.

Artículo 10.- Las cotizaciones, tanto de cargo del empleador como del trabajador, deberán ser pagadas en la Sociedad Administradora por el empleador o por la entidad pagadora de subsidios, según el caso, dentro de los primeros diez días del mes siguiente a aquél en que se devengaron las remuneraciones o subsidios, término que se prorrogará hasta el primer día hábil siguiente si dicho plazo expirare en día sábado, domingo o festivo.

Sin embargo, cuando el empleador realice la declaración y el pagLEY 20288

Art. 3º

D.O. 03.09.2008o de las cotizaciones, tanto de cargo del empleador como del trabajador, a través de un medio electrónico, el plazo mencionado en el inciso anterior se extenderá hasta el día 13 de cada mes, aun cuando éste fuere día sábado, domingo o festivo.

Art. 3º

D.O. 03.09.2008o de las cotizaciones, tanto de cargo del empleador como del trabajador, a través de un medio electrónico, el plazo mencionado en el inciso anterior se extenderá hasta el día 13 de cada mes, aun cuando éste fuere día sábado, domingo o festivo.

Para este efecto, el empleador o la entidad pagadora de subsidios deducirán las cotizaciones de cargo del trabajador, de la remuneración o subsidio por incapacidad laboral transitoria, respectivamente, que corresponda pagar a éste.

El empleador o entidad pagadora de subsidios que no pague oportunamente y cuando correspondiere, según el caso, las cotizaciones del trabajador o subsidiado, deberá declarar el reconocimiento de la deuda previsional en la Sociedad Administradora, dentro del plazo señalado en el inciso primero de este artículo.

La declaración deberá contener, a lo menos, el nombre, rol único tributario y domicilio del empleador o entidad pagadora de subsidios y de su representante legal cuando proceda; el nombre y rol único tributario del trabajador o subsidiado, según el caso; el monto de las respectivas remuneraciones o subsidios y el monto de las cotizaciones a que se refiere el artículo 5º, debidamente diferenciadas.

Si el empleador o entidad pagadora de subsidios no efectúa oportunamente la declaración a que se refiere el inciso anterior, o si ésta es incompleta o errónea, será sancionado con multa a beneficio fiscal de una unidad de fomento por cada trabajador o subsidiado cuyas cotizaciones no se declaren o cuyas declaraciones sean incompletas o erróneas. Si la declaración fuere incompleta o errónea y no existieren antecedentes que permitan presumir que es maliciosa, quedará exento de esta multa el empleador o entidad pagadora de subsidios que pague las cotizaciones dentro del mes calendario siguiente a aquél en que se devengaron las respectivas remuneraciones o subsidios.

En caso de no realizar la declaración a que se refiere el inciso quinto dentro del plazo que corresponda, el empleador tendrá hasta el último día hábil del mes subsiguLEY 20328

Art. 1 Nº 5

D.O. 30.01.2009iente del vencimiento de aquél, para acreditar ante la Sociedad Administradora la extinción de su obligación de enterar las cotizaciones del trabajador, debido al término o suspensión de la relación laboral que mantenían. A su vez, la Sociedad Administradora deberá agotar las gestiones que tengan por objeto aclarar la existencia de cotizaciones impagas y, en su caso, obtener el pago de aquéllas de acuerdo a las normas de carácter general que emita la Superintendencia. Ley 21735

Art. 70 N° 1 a)

D.O. 26.03.2025Para estos efectos, si la Sociedad Administradora no tuviere constancia del término de la relación laboral de aquellos trabajadores que registran cotizaciones previsionales impagas, deberá consultar respecto de dicha circunstancia a las Administradoras de Fondos de Pensiones, al Servicio de Impuestos Internos, a la Dirección del Trabajo y a las entidades que recaudan cotizaciones de seguridad social, de acuerdo a lo que establezca la Superintendencia en una norma de carácter general. Por su parte, los referidos servicios y entidades estarán obligados a proporcionar a la Sociedad Administradora la información requerida en un plazo no superior a veinte días hábiles. La Superintendencia establecerá, mediante norma de carácter general, las condiciones mínimas que deberá cumplir la Sociedad Administradora para entender agotadas las gestiones de aclaración de término o suspensión de la relación laboral, para efectos de iniciar las acciones de cobranzas por mora presunta o desestimar fundadamente la presentación de demanda, sin perjuicio de los derechos que el trabajador puede ejercer dentro del término de prescripción que se establece en el inciso undécimo del artículo 11. Transcurrido el plazo de acreditación de cese o suspensión de la relación laboral, sin que se haya acreditado dicha circunstancia, se presumirá sólo para los efectos de este artículo e inicio de las gestiones de cobranza conforme a las disposiciones del artículo 11, que las respectivas cotizaciones están declaradas y no pagadas.

Art. 1 Nº 5

D.O. 30.01.2009iente del vencimiento de aquél, para acreditar ante la Sociedad Administradora la extinción de su obligación de enterar las cotizaciones del trabajador, debido al término o suspensión de la relación laboral que mantenían. A su vez, la Sociedad Administradora deberá agotar las gestiones que tengan por objeto aclarar la existencia de cotizaciones impagas y, en su caso, obtener el pago de aquéllas de acuerdo a las normas de carácter general que emita la Superintendencia. Ley 21735

Art. 70 N° 1 a)

D.O. 26.03.2025Para estos efectos, si la Sociedad Administradora no tuviere constancia del término de la relación laboral de aquellos trabajadores que registran cotizaciones previsionales impagas, deberá consultar respecto de dicha circunstancia a las Administradoras de Fondos de Pensiones, al Servicio de Impuestos Internos, a la Dirección del Trabajo y a las entidades que recaudan cotizaciones de seguridad social, de acuerdo a lo que establezca la Superintendencia en una norma de carácter general. Por su parte, los referidos servicios y entidades estarán obligados a proporcionar a la Sociedad Administradora la información requerida en un plazo no superior a veinte días hábiles. La Superintendencia establecerá, mediante norma de carácter general, las condiciones mínimas que deberá cumplir la Sociedad Administradora para entender agotadas las gestiones de aclaración de término o suspensión de la relación laboral, para efectos de iniciar las acciones de cobranzas por mora presunta o desestimar fundadamente la presentación de demanda, sin perjuicio de los derechos que el trabajador puede ejercer dentro del término de prescripción que se establece en el inciso undécimo del artículo 11. Transcurrido el plazo de acreditación de cese o suspensión de la relación laboral, sin que se haya acreditado dicha circunstancia, se presumirá sólo para los efectos de este artículo e inicio de las gestiones de cobranza conforme a las disposiciones del artículo 11, que las respectivas cotizaciones están declaradas y no pagadas.

Corresponderá a la Dirección del Trabajo la fiscalización del cumplimiento por los empleadores de las obligaciones establecidas en este artículo, estando sus inspectores investidos de la facultad de aplicar las multas a que se refiere el inciso precedente, las que serán reclamables de acuerdo a lo dispuesto en el Ley 21735

Art. 70 N° 1 b)

D.O. 26.03.2025Título II del Libro V del Código del Trabajo.

Art. 70 N° 1 b)

D.O. 26.03.2025Título II del Libro V del Código del Trabajo.

Artículo 11.- Las cotizaciones que no se paguen oportunamente por el empleador o la entidad pagadora de subsidios, según el caso, en la Sociedad Administradora, se reajustarán considerando el período que va entre el último día del plazo en que debió efectuarse el pago y el día en que éste efectivamente se realice. Para estos efectos, se aumentarán considerando la variación diaria del Indice de Precios al Consumidor mensual del período, comprendido entre el mes que antecede al anterior a aquél en que debió efectuarse el pago y el mes que antecede al mes anterior a aquél en que efectivamente se realice.

Por cada día de atraso, la deuda reajustada devengará un interés penal equivalente a la tasa de interés corriente para operaciones reajustables en moneda nacional a que se refiere el artículo 6º de la ley Nº 18.010, aumentado en un 20%. Con todo, a contar de los noventa días de atraso, la tasa antes referida se aumentará en un 50%.

Si en un mes determinado el reajuste e interés penal aumentado en la forma señalada en el inciso anterior, resultare de un monto inferior al interés que para operaciones no reajustables determine la Superintendencia de Bancos e Instituciones Financieras, o a la rentabilidad nominal promedio de los últimos doce meses del Fondo de Cesantía integrado por las cuentas individuales, calculada por la Superintendencia de Administradoras de Fondos de Pensiones, en ambos casos reajustados en un 20%, o en un 50% si han transcurrido los noventa días de atraso a que se refiere el inciso precedente se aplicará la mayor de estas dos últimas tasas, caso en el cual no corresponderá la aplicación de reajustes. La rentabilidad mencionada corresponderá a la del mes anteprecedente a aquél en que se devenguen los intereses y será considerada tasa para efectos de determinar los intereses que procedan. Se entiende por rentabilidad nominal de los últimos 12 meses del Fondo de Cesantía integrado por las Cuentas individuales, al porcentaje de variación del valor promedio de la cuota de un mes de tal Fondo, respecto al valor promedio mensual de ésta en el mismo mes del año anterior. La forma de cálculo será determinada por la Superintendencia de Administradoras de Fondos de Pensiones, mediante una norma de carácter general.

En todo caso, para determinar el interés penal, se aplicará la tasa vigente al día primero del mes anterior a aquél en que se devengue. El interés que se determine en conformidad a lo dispuesto en los incisos anteriores se capitalizará mensualmente.

La Sociedad Administradora estará obligada a seguir las acciones tendientes al cobro de las cotizaciones a que se refiere el artículo 5º de esta ley, que se encuentren adeudadas, más sus reajustes e intereses. Serán de su beneficio las costas de tal cobranza.

Los representantes legales de la Sociedad Administradora tendrán las facultades establecidas en el artículo 2º de la ley Nº 17.322, con excepción de la señalada en el número 3º de la misma disposición legal.

Será aplicable, en lo pertinente, a los deudores a que se refiere este artículo, lo dispuesto en los artículos Ley 21735

Art. 70 N° 2 e)

D.O. 26.03.20251°, 3°, 4°, 4° bis, 5°, 5° bis, 6°, 7°, 8°, 9°, 10 bis, 11, 12, 13, 13 bis 14, 18, 19, 20 y 25 bis de la ley Nº 17.322, para el cobro de las cotizaciones, reajustes e intereses adeudados a la Sociedad Administradora. Dichos créditos gozarán del privilegio establecido en el Nº 5º del artículo 2.472 del Código Civil.

Art. 70 N° 2 e)

D.O. 26.03.20251°, 3°, 4°, 4° bis, 5°, 5° bis, 6°, 7°, 8°, 9°, 10 bis, 11, 12, 13, 13 bis 14, 18, 19, 20 y 25 bis de la ley Nº 17.322, para el cobro de las cotizaciones, reajustes e intereses adeudados a la Sociedad Administradora. Dichos créditos gozarán del privilegio establecido en el Nº 5º del artículo 2.472 del Código Civil.

A los empleadores que no enteren las cotizaciones que hubieren retenido o debido retener a sus trabajadores, les serán aplicables las sanciones penales que establece la ley Nº 17.322.

Los reajustes e intereses a que se refiere este artículo, se abonarán en la Cuenta Individual por Cesantía del afiliado, o al Fondo Solidario, según corresponda.

Los Ley 21735

Art. 70 N° 2 f)

D.O. 26.03.2025gastos de cobranza extrajudicial serán siempre de cargo de la Sociedad Administradora y en ningún caso corresponderán al empleador.

Art. 70 N° 2 f)

D.O. 26.03.2025gastos de cobranza extrajudicial serán siempre de cargo de la Sociedad Administradora y en ningún caso corresponderán al empleador.

La prescripción que extingue las acciones para el cobro de estas cotizaciones, reajustes e intereses, será de cinco años y se contará desde el término de los respectivos servicios. Ley 21735

Art. 70 N° 2 g)

D.O. 26.03.2025En el caso de que la Sociedad Administradora haya desestimado fundadamente la presentación de una demanda en los términos del inciso séptimo del artículo 10, el trabajador dispondrá de cinco años para presentar una demanda de cobro en caso de considerar que existen antecedentes para ello, contados desde que la Sociedad Administradora le notifique su decisión. Pasado ese plazo, su derecho prescribirá.

Art. 70 N° 2 g)

D.O. 26.03.2025En el caso de que la Sociedad Administradora haya desestimado fundadamente la presentación de una demanda en los términos del inciso séptimo del artículo 10, el trabajador dispondrá de cinco años para presentar una demanda de cobro en caso de considerar que existen antecedentes para ello, contados desde que la Sociedad Administradora le notifique su decisión. Pasado ese plazo, su derecho prescribirá.

Las sanciones establecidas en este artículo, son sin perjuicio de las contenidas en la ley Nº 19.361. Asimismo, la Sociedad Administradora estará obligada a despachar la nómina de empleadores morosos a la Dirección del Trabajo y a los registros de antecedentes comerciales y financieros que tengan por objeto proporcionar antecedentes públicos, siendo aplicables en este último caso las disposiciones de la ley Nº 19.628.

Párrafo 3º

De las Prestaciones financiadas con cargo a

la Cuenta Individual por Cesantía

Artículo 12.- Los afiliados tendrán derecho a una prestación por cesantía, en los términos previstos en este párrafo, siempre que reúnan los siguientes requisitos:

a) Que el contrato de trabajo haya terminado por alguna de las causales señaladas en los artículos 159, 160,Ley 20720

Art. 399 a)

D.O. 09.01.2014 161 y 163 bis, o por aplicación del inciso primero del artículo 171, todos del Código del Trabajo.

Art. 399 a)

D.O. 09.01.2014 161 y 163 bis, o por aplicación del inciso primero del artículo 171, todos del Código del Trabajo.

b) Que el trabajador LEY 20328

Art. 1 Nº 6 a y b)

D.O. 30.01.2009con contrato indefinido o Ley 21269

Art. 1 N° 4

D.O. 21.09.2020el trabajador de casa particular con independencia de la duración de su contrato registre en la Cuenta Individual por Cesantía un mínimo de Ley 21628

Art. 1 N° 1 a)

D.O. 31.10.202310 cotizaciones mensuales continuas o discontinuas, desde su afiliación al Seguro o desde la fecha en que se devengó el último giro a que hubieren tenido derecho conforme a esta ley.

Art. 1 Nº 6 a y b)

D.O. 30.01.2009con contrato indefinido o Ley 21269

Art. 1 N° 4

D.O. 21.09.2020el trabajador de casa particular con independencia de la duración de su contrato registre en la Cuenta Individual por Cesantía un mínimo de Ley 21628

Art. 1 N° 1 a)

D.O. 31.10.202310 cotizaciones mensuales continuas o discontinuas, desde su afiliación al Seguro o desde la fecha en que se devengó el último giro a que hubieren tenido derecho conforme a esta ley.

c) En el caso del trabajador con contrato a plazo fijo o por obra, trabajo o servicio determinado, deberá registraLEY 20328

Art. 1 Nº 6 c)

D.O. 30.01.2009r en la Cuenta Individual por Cesantía un mínimo de 5 Ley 21628

Art. 1 N° 1 b)

D.O. 31.10.2023cotizaciones mensuales continuas o discontinuas, desde su afiliación al Seguro o desde la fecha en que se devengó el último giro a que hubieren tenido derecho conforme a esta ley, y

Art. 1 Nº 6 c)

D.O. 30.01.2009r en la Cuenta Individual por Cesantía un mínimo de 5 Ley 21628

Art. 1 N° 1 b)

D.O. 31.10.2023cotizaciones mensuales continuas o discontinuas, desde su afiliación al Seguro o desde la fecha en que se devengó el último giro a que hubieren tenido derecho conforme a esta ley, y

d) Encontrarse cesante al momento de la solicitud de la prestación.

Artículo 13.- Si el contrato terminare por las causales previstas en el artículo 161 del Código del Trabajo, el afiliado tendrá derecho a la indemnización por años de servicios prevista en el inciso segundo del artículo 163 del mismo cuerpo legal, sin Ley 21269

Art. 1 N° 5

D.O. 21.09.2020perjuicio de lo dispuesto en el inciso quinto del referido artículo, calculada sobre la última remuneración mensual definida en el artículo 172 del mismo, con un límite máximo de trescientos treinta días de remuneración, a menos que se haya pactado, individual o colectivamente, una superior, caso en el cual se aplicará esta última.

Art. 1 N° 5

D.O. 21.09.2020perjuicio de lo dispuesto en el inciso quinto del referido artículo, calculada sobre la última remuneración mensual definida en el artículo 172 del mismo, con un límite máximo de trescientos treinta días de remuneración, a menos que se haya pactado, individual o colectivamente, una superior, caso en el cual se aplicará esta última.

Se imputará a esta prestación la parte del saldo de la Cuenta Individual por Cesantía constituida por las cotizaciones efectuadas por el empleador más su rentabilidad, deducidos los costos de administración que correspondan, con cargo a las cuales el asegurado pueda hacer retiros en la forma que señala el artículo 15.

En ningún caso se podrá tomar en cuenta el monto constituido por los aportes del trabajador, para los efectos de la imputación a que se refiere el inciso anterior.

Artículo 14.- Si el contrato de trabajo termina por aplicación de alguna de las causales señaladas en los números 1 y 2 LEY 20328

Art. 1 Nº 7

D.O. 30.01.2009del artículo 159, en el artículo 160, o en el inciso primero del artículo 171, todos del Código del Trabajo, el beneficio consistirá en el retiro de los fondos acumulados en la Cuenta Individual por Cesantía, en la forma dispuesta en el artículo siguiente.

Art. 1 Nº 7

D.O. 30.01.2009del artículo 159, en el artículo 160, o en el inciso primero del artículo 171, todos del Código del Trabajo, el beneficio consistirá en el retiro de los fondos acumulados en la Cuenta Individual por Cesantía, en la forma dispuesta en el artículo siguiente.

LEY 20328

Art. 1 Nº 8

D.O. 30.01.2009 Artículo 15.- Establécese la siguiente modalidad de retiro de fondos de la Cuenta Individual por Cesantía:

Art. 1 Nº 8

D.O. 30.01.2009 Artículo 15.- Establécese la siguiente modalidad de retiro de fondos de la Cuenta Individual por Cesantía:

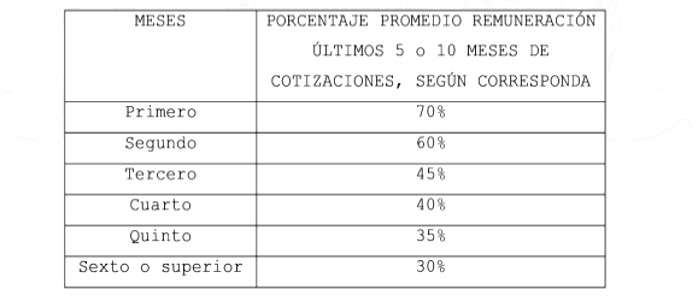

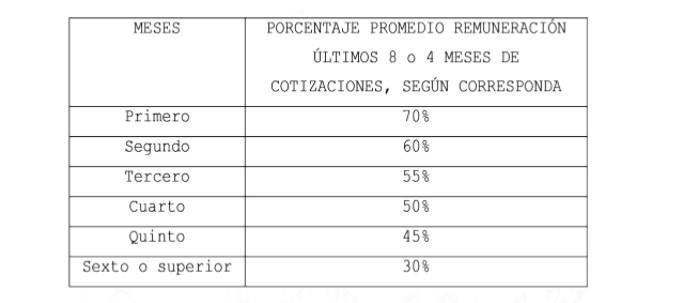

Tratándose de trabajadores que cesan su relación laboral por alguna de las causales señaladas en los números 4, 5 y 6 del artículo 159 y en el artículo 161 del Código del Trabajo, tendrán derecho a realizar tantos giros mensuales de su Cuenta Individual por Cesantía como su saldo de dicha Cuenta les permita financiar, de acuerdo a los porcentajes expresados en la segunda columna de la tabla establecida en el inciso siguiente.

El monto de la prestación por cesantía durante los meses que se indican en la primera columna, corresponderá al porcentaje indicado en la segunda columna, que se refiere al promedio de las remuneraciones devengadas por el trabajador en los últimos Ley 21628

Art. 1 N° 2

a) y b)

D.O. 31.10.202310 meses, en que se registren cotizaciones anteriores al término de la relación laboral para aquellos que se encuentren contratados con duración indefinida o Ley 21269

Art. 1 N° 6

D.O. 21.09.2020para los trabajadores de casa particular. Tratándose de trabajadores con contrato a plazo fijo o por obra, trabajo o servicio determinado se considerará el promedio de las remuneraciones devengadas por él en los últimos 5 meses en que se registren cotizaciones anteriores al término de la relación laboral.

Art. 1 N° 2

a) y b)

D.O. 31.10.202310 meses, en que se registren cotizaciones anteriores al término de la relación laboral para aquellos que se encuentren contratados con duración indefinida o Ley 21269

Art. 1 N° 6

D.O. 21.09.2020para los trabajadores de casa particular. Tratándose de trabajadores con contrato a plazo fijo o por obra, trabajo o servicio determinado se considerará el promedio de las remuneraciones devengadas por él en los últimos 5 meses en que se registren cotizaciones anteriores al término de la relación laboral.

.

. El último mes de prestación a que tenga derecho el trabajador podrá ser inferior al porcentaje indicado en la tabla precedente y corresponderá al saldo pendiente de la Cuenta Individual por CesaLey 20351

Art. 19

D.O. 30.05.2009ntía. En todo caso, si el último giro a que tiene derecho el trabajador, de acuerdo a la tabla del inciso segundo, es igual o inferior al 20% del monto del giro anterior, ambos giros se pagarán conjuntamente.

Art. 19

D.O. 30.05.2009ntía. En todo caso, si el último giro a que tiene derecho el trabajador, de acuerdo a la tabla del inciso segundo, es igual o inferior al 20% del monto del giro anterior, ambos giros se pagarán conjuntamente.

No obstante lo anterior, en el caso de trabajadores que, cumpliendo con los requisitos establecidos en el artículo 24, hayan optado por recibir beneficios con cargo al Fondo de Cesantía Solidario, el monto de las prestaciones a las cuales tengan derecho se regirá por lo establecido en el artículo 25.

La prestación se pagará por mensualidades vencidas y se devengará a partir del día siguiente al del término del contrato.

LEY 20328

Art. 1 Nº 9

D.O. 30.01.2009 Artículo 16.- El goce del beneficio contemplado en los artículos 14 y 15, se interrumpirá cada vez que se pierda la condición de cesante antes de agotarse la totalidad de los giros a que tenga derecho.

Art. 1 Nº 9

D.O. 30.01.2009 Artículo 16.- El goce del beneficio contemplado en los artículos 14 y 15, se interrumpirá cada vez que se pierda la condición de cesante antes de agotarse la totalidad de los giros a que tenga derecho.

Aquellos trabajadores que habiendo terminado una relación laboral mantengan otra vigente, y aquellos trabajadores que habiendo terminado una relación de trabajo, sean contratados en un nuevo empleo antes de agotarse la totalidad de los giros de su Cuenta Individual por Cesantía a que tengan derecho, tendrán las siguientes opciones:

a) Retirar el monto correspondiente a la prestación a que hubiese tenido derecho en ese mes, en el caso de haber permanecido cesante.

b) Mantener dicho saldo en la cuenta.

En ambos casos, el trabajador mantendrá para un próximo período de cesantía el saldo no utilizado en su cuenta. El saldo mantenido en la respectiva Cuenta Individual por Cesantía, incrementado con las posteriores cotizaciones, será la nueva base de cálculo de la prestación.

Artículo 17.- Sin perjuicio de lo señalado en el inciso quinto del artículo 11, en el evento de no existir pago de cotizaciones, el trabajador tendrá derecho a exigir al empleador el pago de todas las prestaciones que tal incumplimiento le impidió percibir.

El derecho anterior se entiende irrenunciable para todos los efectos y no se opondrá al ejercicio de las demás acciones que correspondan.

La sentencia que establezca el pago de las prestaciones ordenará, además, a título de sanción, el pago de las cotizaciones que adeude el empleador con los reajustes e intereses que correspondan, de acuerdo al artículo 11, para que éstas sean enteradas en la Sociedad Administradora.

Artículo 18.- En caso de fallecimiento del trabajador, los fondos de la Cuenta Individual por Cesantía, se pagarán a la persona o personas que el trabajador haya designado ante la Sociedad Administradora. A falta de expresión de voluntad del trabajador, dicho pago se hará a las personas designadas en el inciso segundo del artículo 60 del Código del Trabajo.

Estos pagos se efectuarán bastando acreditar, por los beneficiarios, su identidad o el estado civil respectivo.

Artículo 19.- Si un trabajador se pensionare, por cualquier causa, podrá disponer en un solo giro de los fondos acumulados en su Cuenta Individual por Cesantía.

Los trabajadores que se encuentren tramitando su LEY 20328

Art. 1 Nº 10

D.O. 30.01.2009solicitud de pensión podrán traspasar parte o el total del saldo de su Cuenta Individual por Cesantía a su cuenta de capitalización individual que mantenga en una Administradora de Fondos de Pensiones, con el objeto de aumentar el capital para financiar su pensión. En este caso, para los efectos de aplicar el impuesto establecido en el artículo 43 de la Ley de Impuesto a la Renta, los recursos transferidos deberán ser registrados separadamente por la Administradora de Fondos de Pensiones con objeto de rebajar el monto que resulte de aplicar a la pensión el porcentaje que en el total del fondo destinado a la pensión representen los recursos transferidos.

Art. 1 Nº 10

D.O. 30.01.2009solicitud de pensión podrán traspasar parte o el total del saldo de su Cuenta Individual por Cesantía a su cuenta de capitalización individual que mantenga en una Administradora de Fondos de Pensiones, con el objeto de aumentar el capital para financiar su pensión. En este caso, para los efectos de aplicar el impuesto establecido en el artículo 43 de la Ley de Impuesto a la Renta, los recursos transferidos deberán ser registrados separadamente por la Administradora de Fondos de Pensiones con objeto de rebajar el monto que resulte de aplicar a la pensión el porcentaje que en el total del fondo destinado a la pensión representen los recursos transferidos.

La Sociedad Administradora deberá informar al Servicio de Impuestos Internos los traspasos de los fondos que se efectúen de conformidad al inciso anterior, en la forma y plazo que determine dicho Servicio.

LEY 20328

Art. 1 Nº 11

D.O. 30.01.2009 Artículo 20.- Los afiliados al Seguro que perciban prestaciones con cargo a la Cuenta Individual de Cesantía o al Fondo de Cesantía Solidario, mantendrán la calidad de afiliados al régimen de la ley Nº 18.469 durante el período en que se devenguen las mensualidades respectivas. Lo anterior sin perjuicio de las normas de desafiliación contenidas en la ley Nº 18.933.

Art. 1 Nº 11

D.O. 30.01.2009 Artículo 20.- Los afiliados al Seguro que perciban prestaciones con cargo a la Cuenta Individual de Cesantía o al Fondo de Cesantía Solidario, mantendrán la calidad de afiliados al régimen de la ley Nº 18.469 durante el período en que se devenguen las mensualidades respectivas. Lo anterior sin perjuicio de las normas de desafiliación contenidas en la ley Nº 18.933.

Aquellos trabajadores que tengan derecho a las prestaciones del Fondo de Cesantía Solidario, según lo dispuesto en el párrafo quinto de este Título, que al momento de quedar cesantes percibían asignaciones familiares en calidad de beneficiarios, según el ingreso mensual y valores correspondientes establecidos en las letras a) y b) del artículo 1º de la ley Nº 18.987 y sus modificaciones, tendrán derecho a continuar impetrando este beneficio por los mismos montos que estaban recibiendo a la fecha del despido, mientras perciban giros mensuales conforme a esta ley. Con todo, a los trabajadores cesantes que reciban prestaciones conforme a esta ley y no estén comprendidos en este inciso, no les serán aplicables las disposiciones del decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, sin perjuicio de que sus respectivos causantes de asignación familiar mantengan su calidad de tales para los demás efectos que en derecho correspondan.

LEY 20328

Art. 1

D.O. 30.01.2009 Párrafo 4º Derogado

Art. 1

D.O. 30.01.2009 Párrafo 4º Derogado

Normas especiales de protección para los trabajadores contratados a plazo o para una obra, trabajo o servicio determinado (DEROGADO)

Párrafo 5º

De las prestaciones con cargo al Fondo de

Cesantía Solidario

Artículo 23.- La restante cotización del empleador a que se refiere la letra b) del artículo 5º, esto es el 0,8% y 0,2% de laLEY 20328

Art. 1 Nº 13

D.O. 30.01.2009s remuneraciones imponibles del trabajador de contrato a plazo indefinido y de contrato a plazo, o para una obra, trabajo o servicio determinado, respectivamente, y el aporte fiscal a que se refiere la letra c) del mismo artículo, ingresarán a un fondo denominado Fondo de Cesantía Solidario, que deberá mantener la Sociedad Administradora, para los efectos de otorgar las prestaciones por cesantía, en conformidad a los artículos siguientes.

Art. 1 Nº 13

D.O. 30.01.2009s remuneraciones imponibles del trabajador de contrato a plazo indefinido y de contrato a plazo, o para una obra, trabajo o servicio determinado, respectivamente, y el aporte fiscal a que se refiere la letra c) del mismo artículo, ingresarán a un fondo denominado Fondo de Cesantía Solidario, que deberá mantener la Sociedad Administradora, para los efectos de otorgar las prestaciones por cesantía, en conformidad a los artículos siguientes.

En Ley 21269

Art. 1 N° 7

D.O. 21.09.2020el caso de los trabajadores de casa particular, la restante cotización del empleador a que se refiere la letra b) del artículo 5º que ingresará al Fondo de Cesantía Solidario, corresponderá a un 0,8% de las remuneraciones imponibles del trabajador, con independencia de la duración del contrato.

Art. 1 N° 7

D.O. 21.09.2020el caso de los trabajadores de casa particular, la restante cotización del empleador a que se refiere la letra b) del artículo 5º que ingresará al Fondo de Cesantía Solidario, corresponderá a un 0,8% de las remuneraciones imponibles del trabajador, con independencia de la duración del contrato.

Artículo 24.- Tendrán derecho a recibir prestaciones del Fondo de Cesantía Solidario los trabajadores que cumplan los siguientes requisitos:

a) Registrar Ley 21628

Art. 1 N° 3

D.O. 31.10.202310 cotizaciones mensuales en el Fondo deLEY 20328

Art. 1 Nº 14

D.O. 30.01.2009 Cesantía Solidario desde su afiliación al Seguro o desde que se devengó el último giro a que hubieren tenido derecho conforme a esta ley, en los últimos 24 meses anteriores contados al mes del término del contrato. Sin embargo, las tres últimas cotizaciones realizadas deben ser continuas y con el mismo empleador.

Art. 1 N° 3

D.O. 31.10.202310 cotizaciones mensuales en el Fondo deLEY 20328

Art. 1 Nº 14

D.O. 30.01.2009 Cesantía Solidario desde su afiliación al Seguro o desde que se devengó el último giro a que hubieren tenido derecho conforme a esta ley, en los últimos 24 meses anteriores contados al mes del término del contrato. Sin embargo, las tres últimas cotizaciones realizadas deben ser continuas y con el mismo empleador.

b) Que el contrato de trabajo termine por alguna de las causales previstas en los números 4, 5 y 6 del artículo 159 o de los arLey 20720

Art. 399 b)

D.O. 09.01.2014tículos 161 y 163 bis, todos del Código del Trabajo;

Art. 399 b)

D.O. 09.01.2014tículos 161 y 163 bis, todos del Código del Trabajo;

c) Que los recursos de su cuenta individual por cesantía sean insuficientes para obtener una prestación por cesantía por los períodos, porcentajes y montos señalados en el artículo siguiente, y

d) Encontrarse cesante al momento de la solicitud.

Sin perjuicio de lo establecido en el artículo siguiente, un trabajadoLey 20829

Art. ÚNICO N° 2

D.O. 25.04.2015r no podrá recibir más de diez pagos de prestaciones financiadas parcial o totalmente con cargo al Fondo de Cesantía Solidario, en un período de cinco años.

Art. ÚNICO N° 2

D.O. 25.04.2015r no podrá recibir más de diez pagos de prestaciones financiadas parcial o totalmente con cargo al Fondo de Cesantía Solidario, en un período de cinco años.

El derecho a percibir la prestación cesará por el solo ministerio de la ley, una vez obtenido un nuevo empleo por el beneficiario.

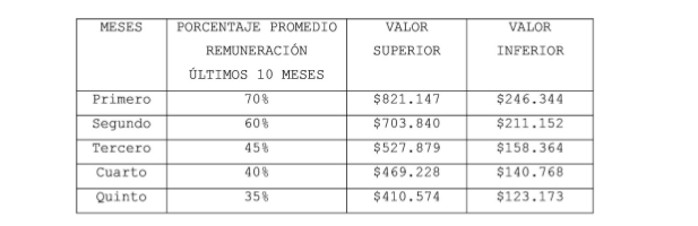

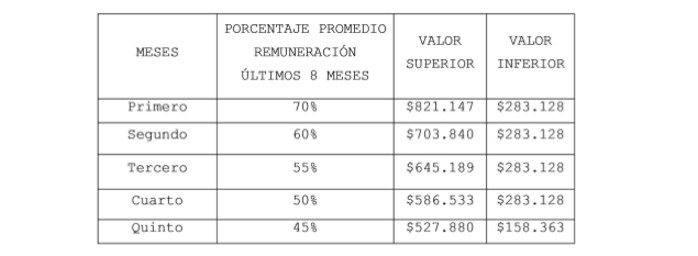

Artículo 25.- El monto de la prestación por cesantía durante los meses que se indican en la primera columna, corresponderá al porcentaje del promedio de las remuneraciones devengadas por el trabajador en los Ley 21628

Art. 1 N° 4 a)

D.O. 31.10.2023diez meses anteriores al del término de la relación laboral, quLEY 20328

Art. 1 Nº 15 a)

D.O. 30.01.2009e se indica en la segunda columna. El beneficio estará afecto a los valores superiores e inferiores para cada mes, a que aluden las columnas tercera y cuarta, respectivamente:

Art. 1 N° 4 a)

D.O. 31.10.2023diez meses anteriores al del término de la relación laboral, quLEY 20328

Art. 1 Nº 15 a)

D.O. 30.01.2009e se indica en la segunda columna. El beneficio estará afecto a los valores superiores e inferiores para cada mes, a que aluden las columnas tercera y cuarta, respectivamente:

.

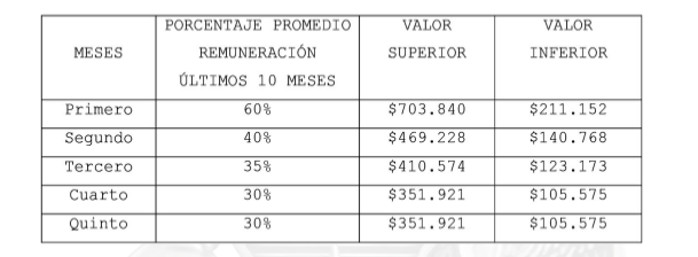

. En el caso de los trabajadores contratados a plazo fijo, o para una obra, trabajo o LEY 20328

Art. 1 Nº 15 b)

D.O. 30.01.2009servicio determinado, la prestación por cesantía a que se refiere este artículo se extenderá hasta el Ley 21628

Art. 1 N° 4 b)

D.O. 31.10.2023quinto mes, con los porcentajes y valores superiores e inferiores señalados en la tabla siguiente:

Art. 1 Nº 15 b)

D.O. 30.01.2009servicio determinado, la prestación por cesantía a que se refiere este artículo se extenderá hasta el Ley 21628

Art. 1 N° 4 b)

D.O. 31.10.2023quinto mes, con los porcentajes y valores superiores e inferiores señalados en la tabla siguiente:

.

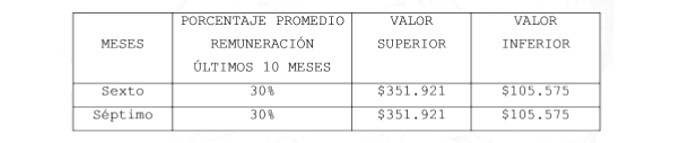

. Aquellos beneficiarios que estén percibiendo el quinto giro con cargo al Fondo de Cesantía Solidario tendrán derecho a un sexto y séptimo giro de prestación, cada vez que la tasa nacional de desempleo publicada por el Instituto Nacional de Estadísticas exceda en 1 punto porcentual el promedio de dicha tasa, correspondiente a los cuatro años anteriores publicados por ese Instituto, que se pagará de acuerdo a la siguiente tablaLey 21628

Art. 1 N° 4 c)

D.O. 31.10.2023:

Art. 1 N° 4 c)

D.O. 31.10.2023:

.

. LoLey 21628

Art. 1 N° 4

d) y e)

D.O. 31.10.2023s giros adicionales señalados en el inciso tercero no se considerarán para el número máximo de pagos de prestaciones a que se refiere el inciso segundo del artículo 24.

Art. 1 N° 4

d) y e)

D.O. 31.10.2023s giros adicionales señalados en el inciso tercero no se considerarán para el número máximo de pagos de prestaciones a que se refiere el inciso segundo del artículo 24.

Los valores inferiores y superiores establecidos en los incisos primero, segundo y tercero, se reajustarán el 1º de marzLey 20829

Art. ÚNICO N° 3 g)

D.O. 25.04.2015o de cada año, en el 100% de la variación que haya experimentado en el año calendario anterior el Indice de Precios al Consumidor, determinado por el Instituto Nacional de Estadísticas o por el organismo que lo reemplace. Además, dichos valores inferiores y superiores se reajustarán en la misma oportunidad antes indicada, en el 100% de la variación que haya experimentado en el año calendario anterior, el Índice de Remuneraciones Reales determinadas por el mencionado Instituto. Dichos valores serán reajustados por el índice de remuneraciones antes indicado, siempre que su variación sea positiva.

Art. ÚNICO N° 3 g)

D.O. 25.04.2015o de cada año, en el 100% de la variación que haya experimentado en el año calendario anterior el Indice de Precios al Consumidor, determinado por el Instituto Nacional de Estadísticas o por el organismo que lo reemplace. Además, dichos valores inferiores y superiores se reajustarán en la misma oportunidad antes indicada, en el 100% de la variación que haya experimentado en el año calendario anterior, el Índice de Remuneraciones Reales determinadas por el mencionado Instituto. Dichos valores serán reajustados por el índice de remuneraciones antes indicado, siempre que su variación sea positiva.

En el caso de trabajadores que, durante los últimos Ley 21628

Art. 1 N° 4 f)

D.O. 31.10.2023diez meses, hubiesen percibido una o más remuneraciones correspondientes a jornadas parciales, deberá efectuarse un ajuste de los valores superiores e inferiores a que se refiere este artículo en forma proporcional a la jornada promedio mensual de los últimos diez meses.

Art. 1 N° 4 f)

D.O. 31.10.2023diez meses, hubiesen percibido una o más remuneraciones correspondientes a jornadas parciales, deberá efectuarse un ajuste de los valores superiores e inferiores a que se refiere este artículo en forma proporcional a la jornada promedio mensual de los últimos diez meses.

Serán Ley 21269

Art. 1 N° 8

D.O. 21.09.2020aplicables a los trabajadores de casa particular las disposiciones del presente artículo, con excepción Ley 21628

Art. 1 N° 4 g)

D.O. 31.10.2023del inciso segundo.

Art. 1 N° 8

D.O. 21.09.2020aplicables a los trabajadores de casa particular las disposiciones del presente artículo, con excepción Ley 21628

Art. 1 N° 4 g)

D.O. 31.10.2023del inciso segundo.

La responsabilidad del Fondo de Cesantía Solidario operará una vez agotados los recursos de la Cuenta individual por Cesantía.

LEY 20328

Art. 1 Nº 16

D.O. 30.01.2009 Artículo 25 bis.- El Fondo de Cesantía Solidario podrá financiar diferentes medidas para la intermediación y habilitación laboral, para facilitar la reinserción laboral de las personas cesantes que se encuentren percibiendo las Ley 21628

Art. 1 N° 5 a)

D.O. 31.10.2023prestaciones señaladas en el artículo anterior. El Servicio Nacional de Capacitación y Empleo administrará y fiscalizará las mencionadas medidas para la intermediación y habilitación laboral con dicho Fondo, sin perjuicio de las facultades de la Superintendencia de Pensiones en relación con la fiscalización a la Sociedad Administradora respecto de la administración del Fondo de Cesantía Solidario. En el mes de enero de cada año, a través de un decreto "Por orden del Presidente de la República" expedido por el Ministerio de Hacienda y que además deberá ser suscrito por el Ministro del Trabajo y Previsión Social, se fijarán las prestaciones que se otorgarán y el monto total de recursos que el mencionado Fondo podrá destinar para financiar las prestaciones antes señaladas que se otorguen en ese año, considerando la sustentabilidad de dicho Fondo. Los recursos que se destinen a esos programas no podrán exceder, para cada año calendario, el 2% del saldo total del Fondo de Cesantía Solidario que registre el año anterior.

Art. 1 Nº 16

D.O. 30.01.2009 Artículo 25 bis.- El Fondo de Cesantía Solidario podrá financiar diferentes medidas para la intermediación y habilitación laboral, para facilitar la reinserción laboral de las personas cesantes que se encuentren percibiendo las Ley 21628

Art. 1 N° 5 a)

D.O. 31.10.2023prestaciones señaladas en el artículo anterior. El Servicio Nacional de Capacitación y Empleo administrará y fiscalizará las mencionadas medidas para la intermediación y habilitación laboral con dicho Fondo, sin perjuicio de las facultades de la Superintendencia de Pensiones en relación con la fiscalización a la Sociedad Administradora respecto de la administración del Fondo de Cesantía Solidario. En el mes de enero de cada año, a través de un decreto "Por orden del Presidente de la República" expedido por el Ministerio de Hacienda y que además deberá ser suscrito por el Ministro del Trabajo y Previsión Social, se fijarán las prestaciones que se otorgarán y el monto total de recursos que el mencionado Fondo podrá destinar para financiar las prestaciones antes señaladas que se otorguen en ese año, considerando la sustentabilidad de dicho Fondo. Los recursos que se destinen a esos programas no podrán exceder, para cada año calendario, el 2% del saldo total del Fondo de Cesantía Solidario que registre el año anterior.

Un reglamento dictado por el Ministerio del Trabajo y Previsión Social y suscrito por el Ministro de Hacienda, establecerá los requisitos que deberán cumplir los beneficiarios antes señalados para cada programa y la forma de acreditarlos; los procedimientos de concesión de los beneficios; los criterios de elegibilidad de los beneficiarios de los programas; las causales de término de los beneficios; el procedimiento de información a Ley 21628

Art. 1 N° 5 b)

D.O. 31.10.2023las entidades señaladas en el inciso cuarto sobre la evaluación de los programas sobre la evaluación de los programas; las compatibilidades e incompatibilidades con los beneficios que contempla la ley N° 19.518; las condiciones de carácter objetivo que deberán reunir el o los instrumentos técnicos que determinarán el índice de empleabilidad, el cual considerará, entre otros, la vulnerabilidad laboral, y las demás normas que sean necesarias para la ejecución de los programas.

Art. 1 N° 5 b)

D.O. 31.10.2023las entidades señaladas en el inciso cuarto sobre la evaluación de los programas sobre la evaluación de los programas; las compatibilidades e incompatibilidades con los beneficios que contempla la ley N° 19.518; las condiciones de carácter objetivo que deberán reunir el o los instrumentos técnicos que determinarán el índice de empleabilidad, el cual considerará, entre otros, la vulnerabilidad laboral, y las demás normas que sean necesarias para la ejecución de los programas.

Los programas señalados en el inciso primero serán ejecutados por las Oficinas de Información Laboral del artículo 73 de la ley N° 19.518, por Ley 21628

Art. 1 N° 5 c)

D.O. 31.10.2023la Red de intermediación laboral, y por entidades privadas, que cumplan con los requisitos que establezca el reglamento.

Art. 1 N° 5 c)

D.O. 31.10.2023la Red de intermediación laboral, y por entidades privadas, que cumplan con los requisitos que establezca el reglamento.

El Ley 21628

Art. 1 N° 5 d)

D.O. 31.10.2023Servicio Nacional de Capacitación y Empleo elaborará durante el primer trimestre de cada año un reporte de la evaluación de los programas de intermediación laboral del año inmediatamente anterior, considerando un detalle de las coberturas asociadas, recursos asignados por decreto y el presupuesto ejecutado. Adicionalmente, cada tres años este reporte deberá considerar la evaluación y funcionamiento de los programas de intermediación laboral. Este reporte será de carácter público y deberá remitirse al Ministerio de Hacienda, al Ministerio del Trabajo y Previsión Social, a la Superintendencia de Pensiones, a la Comisión de Usuarios del Seguro de Cesantía, a la Comisión de Trabajo y Previsión Social del Senado y a la Comisión de Trabajo y Seguridad Social de la Cámara de Diputados.

Art. 1 N° 5 d)

D.O. 31.10.2023Servicio Nacional de Capacitación y Empleo elaborará durante el primer trimestre de cada año un reporte de la evaluación de los programas de intermediación laboral del año inmediatamente anterior, considerando un detalle de las coberturas asociadas, recursos asignados por decreto y el presupuesto ejecutado. Adicionalmente, cada tres años este reporte deberá considerar la evaluación y funcionamiento de los programas de intermediación laboral. Este reporte será de carácter público y deberá remitirse al Ministerio de Hacienda, al Ministerio del Trabajo y Previsión Social, a la Superintendencia de Pensiones, a la Comisión de Usuarios del Seguro de Cesantía, a la Comisión de Trabajo y Previsión Social del Senado y a la Comisión de Trabajo y Seguridad Social de la Cámara de Diputados.

NOTA

La letra b) del numeral 5° del artículo 1 de la ley 21628, publicada el 31.10.2023, dispone reemplazar en el inciso segundo del presente artículo la frase "a la Comisión de Usuarios del Seguro de Cesantía" por "a las entidades señaladas en el inciso cuarto sobre la evaluación de los programas", manteniendo la frase "sobre la evaluación de los programas" que sigue a la expresión que se reemplaza, razón por la cual esta última queda duplicada en su texto.

La letra b) del numeral 5° del artículo 1 de la ley 21628, publicada el 31.10.2023, dispone reemplazar en el inciso segundo del presente artículo la frase "a la Comisión de Usuarios del Seguro de Cesantía" por "a las entidades señaladas en el inciso cuarto sobre la evaluación de los programas", manteniendo la frase "sobre la evaluación de los programas" que sigue a la expresión que se reemplaza, razón por la cual esta última queda duplicada en su texto.

Artículo 25 ter.- Ley 21735

Art. 70 N° 3

D.O. 26.03.2025El Fondo de Cesantía Solidario aportará a la cuenta de capitalización individual obligatoria para pensiones de los beneficiarios del Seguro, la cotización para pensión destinada a dicha cuenta, conforme al decreto ley N° 3.500, de 1980, y a la ley del Seguro Social Previsional, calculada como porcentaje de la prestación por cesantía que les corresponda recibir de acuerdo a los artículos 15 y 25. El aporte a que se refiere este artículo deberá ser enterado por la Sociedad Administradora del Fondo y no estará afecto al cobro de comisiones por parte de la Administradora de Fondos de Pensiones correspondiente.

Art. 70 N° 3

D.O. 26.03.2025El Fondo de Cesantía Solidario aportará a la cuenta de capitalización individual obligatoria para pensiones de los beneficiarios del Seguro, la cotización para pensión destinada a dicha cuenta, conforme al decreto ley N° 3.500, de 1980, y a la ley del Seguro Social Previsional, calculada como porcentaje de la prestación por cesantía que les corresponda recibir de acuerdo a los artículos 15 y 25. El aporte a que se refiere este artículo deberá ser enterado por la Sociedad Administradora del Fondo y no estará afecto al cobro de comisiones por parte de la Administradora de Fondos de Pensiones correspondiente.

Artículo 26.- El valor total de los beneficios a pagar con cargo al Fondo de Cesantía Solidario en un mes determinado, no podrá exceder el 20% del valor acumulado en el Fondo al último día del mes anterior.

Si el valor total de los beneficios a pagar, en el mes, con cargo al Fondo de Cesantía Solidario, calculados según la regla de beneficios máximos porcentuales y numéricos contenida en el artículo 25, excediere el porcentaje indicado en el inciso anterior, el beneficio a pagar a cada afiliado se disminuirá proporcionalmente conforme al valor total de beneficios que pueda financiar el Fondo de Cesantía Solidario de acuerdo al inciso primero.

Artículo 26 bis.- Con Ley 21628

Art. 1 N° 6)

D.O. 31.10.2023el fin de contribuir a la sustentabilidad del Fondo de Cesantía Solidario regulado en el Párrafo 5° del Título I, facúltase a comprometer recursos fiscales para el financiamiento de las prestaciones por cesantía definidas en dicho párrafo y en el Título IV. El aporte solo se podrá materializar si el valor de los activos del Fondo de Cesantía Solidario al último día de un mes es inferior a diecinueve millones de unidades tributarias mensuales.

Art. 1 N° 6)

D.O. 31.10.2023el fin de contribuir a la sustentabilidad del Fondo de Cesantía Solidario regulado en el Párrafo 5° del Título I, facúltase a comprometer recursos fiscales para el financiamiento de las prestaciones por cesantía definidas en dicho párrafo y en el Título IV. El aporte solo se podrá materializar si el valor de los activos del Fondo de Cesantía Solidario al último día de un mes es inferior a diecinueve millones de unidades tributarias mensuales.

Los recursos fiscales que se comprometan de acuerdo al inciso anterior serán determinados mediante resolución por la Dirección de Presupuestos, en una magnitud que en ningún caso podrá ser superior a cinco millones de unidades tributarias mensuales. De la misma forma, se determinará la oportunidad en que se efectuará el aporte de dichos recursos y el plazo en que éstos serán restituidos. Éste deberá ser abonado en su equivalente en pesos al Fondo de Cesantía Solidario.

Previo a efectuar el aporte, un estudio actuarial elaborado conjuntamente por la Superintendencia de Pensiones y la Dirección de Presupuestos deberá establecer, con la debida anticipación, la sustentabilidad del Fondo de Cesantía Solidario para el pago de las prestaciones por cesantía definidas en el Párrafo 5° del Título I y en el Título IV, en base, a lo menos, a la evidencia disponible del mercado laboral, a los recursos fiscales aportados y devolución estimados, el nivel observado y el uso esperado del fondo. Si el estudio determina que el Fondo de Cesantía Solidario no es sustentable, no procederá el aporte fiscal.

Los recursos fiscales aportados deberán ser reintegrados al Fisco con cargo al Fondo de Cesantía Solidario en un plazo, que no podrá exceder los diez años, contado desde la fecha del respectivo aporte. Los reintegros se efectuarán aplicando una tasa de interés equivalente a la tasa de endeudamiento del Fisco a igual plazo.

Los recursos fiscales aportados no estarán afectos al cobro de comisiones por parte de la Sociedad Administradora.

Mediante decreto del Ministerio de Hacienda expedido bajo la fórmula "Por orden del Presidente de la República" se establecerán los mecanismos para los aportes y reintegros definidos en este artículo, sus procedimientos y modalidades, junto a las demás normas necesarias para su realización.

Una norma de carácter general emitida por la Superintendencia de Pensiones establecerá el tratamiento operacional y contable del aporte por parte de la Sociedad Administradora de Fondos de Cesantía.

En caso en que el Estado aporte recursos en los términos establecidos en este artículo, y mientras el Fondo de Cesantía Solidario no haya efectuado el reintegro total de éstos, lo dispuesto en el artículo 26 se aplicará considerando el valor de los activos del Fondo de Cesantía Solidario.

Artículo 27.- Las personas que obtuvieren mediante simulación o engaño prestaciones con cargo al Fondo de Cesantía Solidario y quienes de igual forma obtuvieren un beneficio mayor al que les corresponda, serán sancionadas con reclusión menor en sus grados mínimo a medio. Igual sanción será aplicable a quienes faciliten los medios para la comisión de tales delitos. Lo anterior, sin perjuicio de la obligación de restituir al Fondo las sumas indebidamente percibidas.

Ley 20829

Art. ÚNICO N° 5

D.O. 25.04.2015 Artículo 28.- El beneficiario no tendrá derecho a las prestaciones previstas en este párrafo, o cesarán las concedidas, según el caso y para cada evento de cesantía, si no busca de manera efectiva un empleo. Para estos efectos se considerará que el beneficiario no busca de manera efectiva un empleo cuando:

Art. ÚNICO N° 5

D.O. 25.04.2015 Artículo 28.- El beneficiario no tendrá derecho a las prestaciones previstas en este párrafo, o cesarán las concedidas, según el caso y para cada evento de cesantía, si no busca de manera efectiva un empleo. Para estos efectos se considerará que el beneficiario no busca de manera efectiva un empleo cuando:

a) No se inscribiere en la Bolsa Nacional de Empleo.

b) No postulare, reiteradamente y sin causa justificada, a una oportunidad de empleo que se encuentre disponible según le informare la respectiva Oficina Municipal de Intermediación Laboral o la Bolsa Nacional de Empleo.

c) No concurriere, reiteradamente y sin causa justificada, a entrevistas de empleo debidamente intermediadas por las mismas instituciones a que se refiere la letra anterior.

d) Rechazare, sin causa justificada, una oportunidad de empleo intermediada o la capacitación ofrecida por la respectiva oficina Municipal de Intermediación Laboral o la Bolsa Nacional de Empleo.

e) Rechazare, sin causa justificada, una beca de capacitación ofrecida y financiada por el Servicio Nacional de Capacitación y Empleo.

Para los efectos del inciso anterior, serán consideradas como causas justificadas del beneficiario, causas de similar entidad, tales como:

a) Padecer alguna enfermedad o discapacidad que le impida desarrollar el empleo ofrecido.

b) Residir en una localidad distante del lugar donde se realice la entrevista de empleo, donde deba desempeñarse el respectivo empleo o donde se realice la capacitación ofrecida.

c) El empleo o beca de capacitación ofrecidos no guardan relación con las habilidades o destrezas del empleo anterior u ocasionan un serio menoscabo a su condición laboral o a sus estudios profesionales, universitarios o técnicos.

d) El empleo ofrecido no le permita percibir una remuneración igual o superior al 50% de la última devengada en el empleo anterior.

Sin perjuicio de lo anterior, un reglamento expedido por el Ministerio del Trabajo y Previsión Social, que deberá ser suscrito por el Ministro de Hacienda, establecerá los criterios y condiciones para determinar la procedencia de las causas justificadas a que se refiere este artículo, así como los requisitos, procedimiento y mecanismos para acreditar su concurrencia y, en general, toda norma para la correcta aplicación de esta disposición.

Artículo 29.- La prestación se devengará y pagará por mensualidades vencidas y no estará afecta a cotización previsional alguna, ni a impuestos.

Su goce será incompatible con toda actividad remunerada.

Párrafo 6º

De la Administración

Artículo 30.- La administración del Régimen de Cesantía estará a cargo de una sociedad anónima de nacionalidad chilena o agencia de una extranjera constituida en Chile, de giro único, que tendrá como objeto exclusivo administrar dos Fondos que se denominarán Fondo de Cesantía y Fondo de Cesantía Solidario y otorgar y administrar las prestaciones y beneficios que establece esta ley.

La Sociedad Administradora de Fondos de Cesantía deberá prestar los servicios de recaudación de las cotizaciones previstas en las letras a) y b) del artículo 5º y del aporte establecido en la letra c) de dicho artículo, su abono en el Fondo de Cesantía Solidario y en las respectivas Cuentas Individuales por Cesantía, la actualización de éstas, la inversión de los recursos y el pago de los beneficios.

La Sociedad Administradora será de duración indefinida y subsistirá hasta el cumplimiento del plazo de vigencia del contrato de administración. Disuelta aquélla, se aplicará lo dispuesto en los artículos 109 y siguientes de la ley Nº 18.046. Con todo, para dar término al proceso de liquidación de la Sociedad Administradora, se requerirá la aprobación de la cuenta de la liquidación por la Superintendencia de Administradoras de Fondos de Pensiones.

La Sociedad Administradora tendrá derecho a una retribución establecida sobre la base de comisiones, de cargo de los aportantes, la que será deducida de los aportes o de los Fondos de Cesantía. El valor base de las comisiones antes mencionadas se determinará en el contrato de prestación del servicio de administración. Con todo, el valor de las comisiones cobradas se establecerá conforme lo señalado en el artículo 42, y sólo podrán estar sujetos al cobro de comisiones los trabajadores que se encuentren cotizando. Las referLEY 20328

Art. 1 Nº 18

D.O. 30.01.2009idas comisiones estarán exentas del Impuesto al Valor Agregado, establecido en el Título II del decreto ley N° 825, de 1974.

Art. 1 Nº 18

D.O. 30.01.2009idas comisiones estarán exentas del Impuesto al Valor Agregado, establecido en el Título II del decreto ley N° 825, de 1974.

Ninguna persona natural o jurídica que no se hubiere constituido conforme a las disposiciones de esta ley como Sociedad Administradora de Fondos de Cesantía, podrá arrogarse la calidad de tal o hacer uso de documentos que contengan nombres u otras palabras que sugieran que los negocios a que se dedican dichas personas son los de la Sociedad Administradora de Fondos de Cesantía.

Las infracciones al inciso anterior se sancionarán con las penas de presidio menor en su grado mínimo a presidio menor en su grado medio. En todo caso, si a consecuencia de estas actividades ilegales, el público sufriere perjuicio de cualquier naturaleza, los responsables serán castigados con las penas establecidas en el artículo 467 del Código Penal.

Cuando a juicio de la Superintendencia pueda presumirse que existe una infracción a lo dispuesto en este artículo, ella tendrá respecto de los presuntos infractores las mismas facultades de inspección que su ley orgánica le confiere para con sus instituciones fiscalizadas.

Artículo 31.- El servicio de administración de los Fondos de Cesantía será adjudicado mediante una licitación pública. La licitación y la adjudicación del servicio se regirán por las normas establecidas en la presente ley y las respectivas Bases de Licitación que los Ministerios del Trabajo y Previsión Social y de Hacienda, aprueben mediante Decreto Supremo para cada contrato en particular. Dichas Bases se entenderán incorporadas a los respectivos contratos.

Están facultadas para postular a la licitación mencionada en el inciso anterior, concurrir a la constitución de la sociedad referida en el artículo anterior y prestar los servicios propios de su giro a la Sociedad Administradora, las Cajas de Compensación de Asignación Familiar, las Administradoras de Fondos fiscalizados por la Superintendencia de Valores y Seguros, las entidades bancarias fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras, las Compañías de Seguros, las Administradoras de Fondos de Pensiones y demás personas jurídicas, nacionales o extranjeras, que cumplan con lo establecido en las Bases de Licitación.

Los Ministerios del Trabajo y Previsión Social y de Hacienda, efectuarán un proceso de precalificación de los postulantes a la licitación con el fin de asegurar su idoneidad técnica, económica y financiera.

Si no hubiere interesados en la licitación o ésta fuere declarada desierta, deberá llamarse, dentro del plazo de treinta días, a una nueva licitación pública. Dicho plazo se contará desde la fecha del decreto que declara desierta la licitación.

Artículo 32.- La licitación se adjudicará evaluando las ofertas técnicamente aceptables atendiendo, a lo menos, a los siguientes factores:

a) Estructura de comisiones;

b) Forma de reajuste de las comisiones, y c) Calificación técnica para la prestación del servicio.

La definición de estos factores y su forma de aplicación para adjudicar la prestación del servicio serán establecidas en las respectivas Bases de Licitación.

Artículo 33.- La adjudicación del servicio de administración de los Fondos de Cesantía se efectuará mediante decreto supremo conjunto de los Ministerios del Trabajo y Previsión Social y de Hacienda, el que será publicado en el Diario Oficial.

Una vez adjudicada la licitación del servicio de administración de Fondos de Cesantía, el adjudicatario quedará obligado a constituir, en el plazo de sesenta días, contado desde la publicación en el Diario Oficial del decreto supremo mencionado en el inciso anterior, y con los requisitos que las bases de licitación establezcan, la sociedad de nacionalidad chilena o agencia de la extranjera constituida en Chile, con quien se celebrará el contrato y cuyo objeto será el mencionado en el artículo 30.

El inicio de las operaciones de la Sociedad Administradora deberá ser autorizado por la Superintendencia de Administradoras de Fondos de Pensiones, en adelante la Superintendencia, previa constatación que aquélla se ajusta a la calificación técnica aprobada.

Artículo 34.- La Sociedad Administradora deberá mantener una Base de Datos de los trabajadores sujetos al Seguro, con los registros necesarios para la operación del Seguro que incluirá el registro general de información del trabajador, los movimientos de las cuentas individuales por cesantía y el archivo de documentos.

La Sociedad Administradora tendrá la responsabilidad de efectuar el tratamiento de la Base de Datos de los trabajadores sujetos al Seguro, sólo para cumplir las funciones definidas en la ley y aquellas que establezca la Superintendencia mediante una norma de carácter general. El objeto único de la Base de Datos será servir de soporte a las funciones de la Sociedad, y para la realización deLEY 20328

Art. 1 Nº 19

D.O. 30.01.2009 estudios de carácter técnico por parte de la Superintendencia.

Art. 1 Nº 19

D.O. 30.01.2009 estudios de carácter técnico por parte de la Superintendencia.

Para efectos de esta ley, se entenderá por tratamiento de datos de los trabajadores sujetos al Seguro, cualquier operación o complejo de operaciones o procedimientos técnicos, de carácter automatizado o no, que permitan recolectar, almacenar, grabar, organizar, elaborar, seleccionar, extraer, confrontar, interconectar, disociar, comunicar, ceder, transferir, transmitir o cancelar datos o utilizarlos en cualquier otra forma.

La Superintendencia, mediante una norma de carácter general, establecerá los mecanismos necesarios para garantizar el control y resguardo de la Base de Datos.

Extinguido el contrato de administración por cualquier causa, la Sociedad Administradora que estuviere prestando el servicio, deberá transferir a la nueva sociedad adjudicataria la Base de Datos que permita la continuidad del funcionamiento del Seguro.

El que, durante el período de vigencia del Contrato de Administración o con posterioridad a él, haga uso de la información incluida en la Base de Datos que mantenga la Sociedad Administradora para un fin distinto al establecido en esta ley, será sancionado con las penas de presidio menor en cualquiera de sus grados, sin perjuicio de las sanciones administrativas que procedan de conformidad con lo dispuesto en el decreto con fuerza de ley Nº 101, de 1980, del Ministerio del Trabajo y Previsión Social.

La Sociedad Administradora que durante el traspaso de la concesión provoque un daño no fortuito a la Base de Datos que mantenga, o niegue u obstaculice su entrega o la otorgue en forma incompleta, será sancionada de conformidad con lo dispuesto en el decreto con fuerza de ley Nº 101, de 1980, del Ministerio del Trabajo y Previsión Social.

LEY 20328

Art. 1 Nº 20

D.O. 30.01.2009 Artículo 34 A.- Para el desarrollo de los estudios de carácter técnico del artículo anterior, la Superintendencia podrá requerir la información de la Base de Datos a que se refiere dicho artículo que fuere necesaria para el cumplimiento de los objetivos establecidos en él y con el fin de ejercer el control y fiscalización en las materias de su competencia, pudiendo realizar el tratamiento de datos personales que esta Base contenga.

Art. 1 Nº 20

D.O. 30.01.2009 Artículo 34 A.- Para el desarrollo de los estudios de carácter técnico del artículo anterior, la Superintendencia podrá requerir la información de la Base de Datos a que se refiere dicho artículo que fuere necesaria para el cumplimiento de los objetivos establecidos en él y con el fin de ejercer el control y fiscalización en las materias de su competencia, pudiendo realizar el tratamiento de datos personales que esta Base contenga.

El personal de la Superintendencia deberá guardar absoluta reserva y secreto de las informaciones de las cuales tome conocimiento en el cumplimiento de sus funciones sin perjuicio de las informaciones y certificaciones que deba proporcionar de conformidad a la ley.

LEY 20328

Art. 1 Nº 20

D.O. 30.01.2009 Artículo 34 B.- Las Subsecretarías de Hacienda, de Servicios Sociales, de Evaluación Social, del Trabajo y de Previsión Social, la Superintendencia de Seguridad Social, el Banco Central, la Comisión del Sistema de Competencias Ley 21666

Art. 2 N° 1

D.O. 20.04.2024Laborales de la ley Nº 20.267 y la Dirección de Presupuestos, estarán facultados para exigir los datos personales contenidos en la Base de Datos a que se refiere Ley 21263

Art. 19

D.O. 04.09.2020el artículo 34 y la información que fuere necesaria para el ejercicio de sus funciones a la Sociedad Administradora de Fondos de Cesantía. En tal caso, el tratamiento y uso de los Ley 20829

Art. ÚNICO N° 6 a y b)

D.O. 25.04.2015datos personales que efectúen los organismos antes mencionados quedarán dentro del ámbito de control y fiscalización de dichos servicios.

Art. 1 Nº 20

D.O. 30.01.2009 Artículo 34 B.- Las Subsecretarías de Hacienda, de Servicios Sociales, de Evaluación Social, del Trabajo y de Previsión Social, la Superintendencia de Seguridad Social, el Banco Central, la Comisión del Sistema de Competencias Ley 21666

Art. 2 N° 1

D.O. 20.04.2024Laborales de la ley Nº 20.267 y la Dirección de Presupuestos, estarán facultados para exigir los datos personales contenidos en la Base de Datos a que se refiere Ley 21263

Art. 19

D.O. 04.09.2020el artículo 34 y la información que fuere necesaria para el ejercicio de sus funciones a la Sociedad Administradora de Fondos de Cesantía. En tal caso, el tratamiento y uso de los Ley 20829

Art. ÚNICO N° 6 a y b)

D.O. 25.04.2015datos personales que efectúen los organismos antes mencionados quedarán dentro del ámbito de control y fiscalización de dichos servicios.

Ley 20530

Art. 26

D.O. 13.10.2011 Los organismos públicos antes señalados y su personal deberán guardar absoluta reserva y secreto de la información de que tomen conocimiento y abstenerse de usar dicha información en beneficio propio o de terceros. Para efectos de lo dispuesto en el inciso segundo del artículo 125 de la ley N° 18.834, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley N° 29, de 2005, del Ministerio de Hacienda, se estimará que los hechos que configuren infracciones a esta disposición vulneran gravemente el principio de probidad administrativa, sin perjuicio de las demás sanciones y responsabilidades que procedan. Asimismo, le serán aplicadas las sanciones establecidas en el inciso sexto del artículo 34 de la presente ley.

Art. 26

D.O. 13.10.2011 Los organismos públicos antes señalados y su personal deberán guardar absoluta reserva y secreto de la información de que tomen conocimiento y abstenerse de usar dicha información en beneficio propio o de terceros. Para efectos de lo dispuesto en el inciso segundo del artículo 125 de la ley N° 18.834, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley N° 29, de 2005, del Ministerio de Hacienda, se estimará que los hechos que configuren infracciones a esta disposición vulneran gravemente el principio de probidad administrativa, sin perjuicio de las demás sanciones y responsabilidades que procedan. Asimismo, le serán aplicadas las sanciones establecidas en el inciso sexto del artículo 34 de la presente ley.

LEY 20328

Art. 1 Nº 20