Decreto con fuerza de ley número 119

Núm. 119.- Santiago, 30 de Abril de 1931.- Teniendo presente:

1. Que la crisis mundial, aunque reflejada en nuestro país con caracteres más benignos que en el resto del Continente, ha producido sin embargo una disminución en las entradas del Estado.

2. Que esta disminución, unida a las condiciones inestables de los centros inversionistas que no han permitido, por el momento, la colocación de empréstitos destinados a obras públicas, han modificado las previsiones que determinaban el financiamiento de los Presupuestos de la Nación.

3. Que a pesar de la severa economía que en los gastos públicos se ha llevado a efecto, este desequilibrio se traducirá en un déficit al finalizar el ejercicio financiero del presente año si no se adoptasen medidas destinadas a evitarlo.

4. Que en una de las bases fundamentales sobre las cuales descansa el crédito de Chile en el exterior, aún durante estos períodos de desconfianza en los mercados, ha sido el balance favorable de los últimos ejercicios presupuestarios.

5. Que el problema de la desocupación, que preocupa seriamente a todos los Gobiernos del mundo, ha sido suavizado en sus efectos en Chile mediante la continuación de obras públicas de carácter reproductivo, que han absorbido el elemento sin trabajo que la natural restricción en las actividades de las diversas industrias del país ha generado.

6. Que para hacer frente a esta situación y mientras ella perdure es preciso que, en bien de la República, todo los ciudadanos contribuyan con un sacrificio económico proporcional a sus recursos, a afrontarlo patrióticamente, permitiendo así el desenvolvimiento normal del país, vinculado a su prestigio y respeto internacionales; y

Vistas las facultades que me confiere la ley número 4,945 de 6 de Febrero del presente año,

Decreto:

Artículo 1º A contar desde el 1º de Mayo próximo y hasta el 31 de Diciembre del presente año, se establece una contribución sobre el monto líquido de la totalidad de las remuneraciones periódicas, en dinero, de los empleados de los Servicios de la Administración Pública, de las Municipalidades, instituciones y empresas del Estado, y sobre el líquido de las pensiones de jubilación, retiro y montepío cuyo otorgamiento corresponde al Presidente de la República, de acuerdo con la siguiente escala:

Total líquido % de contribución

superior a

$ 4,400 3

6,000 5

10,000 8

15,000 12

30,000 18

54,000 25

Queda sujeta a esta contribución la dieta parlamentaria; pero no exceptúan las pensiones de montepío de monto líquido inferior a $ 12,000, las de jubilación y retiro del personal afecto a las reducciones establecidas en el artículo 40 del Estatuto Administrativo y las de los Veteranos de la Guerra del Pacífico.

Art. 2º Introdúcense las siguientes modificaciones al decreto número 225, de 17 de Febrero de 1927, que refunde las disposiciones vigentes sobre impuestos a la renta:

a) Agrégase, después del artículo 12, el siguiente:

"Art. ... Los premios de lotería pagarán un impuesto de 10 por ciento que se recaudará y pagará de acuerdo con las disposiciones de esta categoría;

b) Agrégase, después del artículo 75, el siguiente:

"Art. ... El impuesto sobre los premios de lotería será retenido por las oficinas pagadoras y enterado en arcas fiscales, dentro de los quince días siguientes al sorteo. La retención y pago del impuesto se hará, también, sobre los premios correspondientes a boletos no vendidos o no cobrados dentro de este plazo;

c) Substitúyese la letra b) del artículo 42 por la siguiente:

"b) Sobre la renta imponible total de toda persona natural, residente en Chile o que tenga un domicilio o residencia en el país, en razón de las siguientes tasas:

"Las rentas hasta de veinte mil pesos, estarán exentas de este impuesto complementario;

"Sobre la parte de la renta que exceda de veinte mil pesos y que no pase de treinta mil, impuesto de 2 por ciento;

"Doscientos pesos sobre las rentas de treinta mil pesos; y por las rentas que excedan de esta suma y que no pasen de cincuenta mil pesos, 4 por ciento sobre el exceso;

"Mil pesos sobre las rentas de cincuenta mil pesos y por las que excedan de esta suma y que no pasen de cien mil pesos, 6 por ciento, sobre el exceso;

Cuatro mil pesos, sobre las rentas de cien mil pesos, y por las rentas que pasen de esta suma y que no excedan de ciento cincuenta mil, 8 por ciento sobre el exceso;

Ocho mil pesos, sobre las rentas de ciento cincuenta mil pesos y por las rentas que excedan de esta suma y que no pasen de doscientos mil pesos, 10 por ciento, sobre el exceso;

Trece mil pesos sobre las rentas de doscientos mil pesos, y por las rentas que excedan de esta suma y no pasen de trescientos mil pesos, 15 por ciento, sobre el exceso;

Veintiocho mil sobre las rentas de trescientos mil pesos, y por las rentas que excedan de esta suma y que no pasen de quinientos mil pesos, 20 por ciento, sobre el exceso;

Sesenta y ocho mil pesos sobre las rentas de quinientos mil pesos, y por las rentas que excedan de esta suma, 25 por ciento, sobre el exceso;

d) Substitúyense, en el inciso 2º del artículo 49, las palabras, "diez mil pesos o más", por "veinte mil pesos o más".

Las modificaciones a que se refieren las letras a) y b) de este artículo, comenzarán a regir desde el 1º de Mayo del año en curso. Las modificaciones a que se refieren las letras c) y d) comenzarán a regir desde el 1º de Julio próximo y el impuesto global complementario se cancelará de acuerdo con las nuevas tasas, a contar del pago correspondiente a la segunda cuota semestral del presente año, inclusive.

Art. 3º Introdúcese la siguiente modificación en la ley número 4,536, sobre alcoholes y bebidas alcohólicas:

Substitúyese el artículo 56 por el siguiente:

"Art. 56. La cerveza de producción nacional, pagará un impuesto de 15 centavos por cada litro, cualquiera que sea su graduación.

Este impuesto se pagará antes de extraer la cerveza de la fábrica productora".

Art. 4º Introdúcense las siguientes modificaciones en la ley número 4,460, sobre Impuesto de Timbres, Estampillas y Papel Sellado:

a) Substitúyense, en el artículo 7º, las disposiciones de los números 20, 28, inciso 1º, 30, 33, 43, 48, 66, 82, 84, 85, 86, 132, 133 y 167, por las siguientes:

"20. Cartas de crédito expedidas en Chile, sesenta centavos por cada mil pesos".

"28. Certificados, recibidos o vales por depósitos de dinero en Bancos, hechos en moneda chilena, cinco centavos; en moneda extranjera, quince centavos".

"30. Cheques girados y pagaderos en el país, timbre fijo de veinte centavos".

"33. Compraventas comerciales, veinte centavos por cada cien pesos".

"El impuesto se pagará a fin de cada mes, por medio de estampillas que se adherirán y se inutilizarán por el comerciante, en el libro Diario o en el que faculte la Dirección General de Impuesto Internos de los que debe llevar el comerciante o industrial de con arreglo al Código de Comercio.

Cuando el impuesto exceda de cincuenta pesos mensuales, podrá pagarse en la Tesorería respectiva, dentro de los cinco días siguientes al vencimiento de cada mes.

No pagará impuesto el instrumento que acredita una compraventa comercial de bienes muebles, siempre que el vendedor declare en él, que la operación queda anotada en el libro Diario.

En los casos de comerciantes por menor el impuesto se pagará en el libro de compras y de ventas, exigido por el Código de Comercio y no podrá ser inferior, en ningún caso, a seis pesos mensuales.

Las sucursales de establecimientos comerciales o industriales, pagarán el impuesto que establece este número en uno de los libros de su propia contabilidad o en la Tesorería que corresponda al lugar en donde ejecuten sus ventas. Si embargo, la Dirección General de Impuestos Internos, podrá autorizar a la Oficina Central para que efectúe el pago del impuesto por las ventas que hagan sus sucursales. La solicitud en que se pida esta autorización, deberá presentarse en papel sellado de cien pesos".

"43. Contrato de cuentas corrientes, veinte centavos por cada cien pesos, no pudiendo ser inferior el impuesto a un peso".

"48. Cuentas, facturas, planillas de ventas, notas de débito u otros documentos semejantes distintos de los dados por los Bancos en su giro bancario, en el original, cuando el monto exceda de diez pesos y no pase de doscientos pesos, timbre fijo de veinte centavos; de más de doscientos pesos y hasta quinientos pesos, timbre fijo de cincuenta centavos; superiores a quinientos pesos y hasta mil pesos, timbre fijo de un peso; superiores a mil pesos, un peso y, además, cincuenta centavos por cada mil pesos o fracción".

"66. Giros telegráficos de un punto a otro de la República, cuarenta centavos por cada mil pesos; al extranjero, sesenta centavos por cada mil pesos sobre su equivalente en moneda nacional; del extranjero, pagaderos en el país, treinta centavos por cada mil pesos sobre su equivalente en moneda nacional".

"La contribución se pagará en el comprobante que debe quedar en la oficina emisora y la de los giros recibidos del extranjero se pagará en estampillas adheridas al telegrama respectivo".

"82. Legalización de documentos, cinco pesos por cada certificación".

"84. Letras, libranzas, créditos simples, rotativos, documentarios o confirmados u órdenes de pago, distintas de los cheques, giradas y pagaderas dentro del país, en cada ejemplar, al tiempo de su emisión, diez centavos por cada cien pesos".

"85. Letras, libranzas, créditos simples, rotativos, documentarios o confirmados u órdenes de pago giradas en Chile sobre el extranjero, incluídos los cheques, en cada ejemplar, al tiempo de su emisión y sobre el equivalente en moneda nacional, quince centavos por cada cien pesos".

"86. Letras, libranzas, créditos simples, rotativos, documentarios o confirmados u órdenes de pago giradas en el extranjero y pagaderas en el país, incluídos los cheques, cinco centavos por cada cien pesos, al tiempo del pago, si la letra es a la vista; al tiempo de la aceptación, si es a plazo, o a días o a meses vista; y al tiempo del protesto, por falta de aceptación o pago. El impuesto se pagará en el ejemplar que se presente".

"En este número y en los dos anteriores, la fracción de cien pesos, pagará como entero".

"89. Liquidaciones o balances que se presenten a las autoridades, cuando el saldo exceda de cinco mil pesos, veinticinco pesos; cuando sea inferior a cinco mil pesos, diez pesos; siendo inferior a mil pesos, un peso. Se exceptúan de este impuesto los balances que exige la ley de Impuesto sobre la Renta, y los balances, memorias e inventarios que las sociedades deben remitir a la Inspección General de Sociedades Anónimas, a la Superintendencia de Seguros, a la de Salitre y Minas y a la de Bancos".

"132. Provisión o suministro, entendiéndose por tales los contratos de compraventa de artículos o mercaderías de cualquier género y los suministros de energía eléctrica y de gas que deben entregarse en plazos o períodos sucesivos, y su prórroga o cesión, sobre el monto total de los mismos, veinte centavos por cada cien pesos".

"Estos contratos no pagarán el impuesto establecido en el número 33".

"133. Recibos de dinero, distintos de los dados por los Bancos en su giro bancario, siempre que no se contengan en títulos de obligaciones que hayan pagado impuesto, superiores a diez pesos, hasta doscientos pesos, veinte centavos; de más de doscientos pesos hasta quinientos pesos, cincuenta centavos; superiores a quinientos pesos hasta mil pesos; un peso, y superiores a mil pesos; un peso y además cincuenta centavos por cada mil pesos o fracción".

"167. Todo documento que dé fe de un contrato o de un acto jurídico no gravado en la presente ley, cinco pesos".

Art. 5º "Substitúyese el número 8º del artículo 63 del decreto-ley N° 407, de 19 de Marzo de 1925, por el siguiente:

"8º Por protesto de letras dentro de los límites urbanos fijados por la respectiva Municipalidad de cada ciudad: hasta ciento cincuenta pesos, veinte pesos; de ciento cincuenta y un peso a mil, treinta pesos; de mil un peso a dos mil; treinta y cinco pesos; de dos mil un peso a cinco mil, cuarenta pesos; de cinco mil un peso, a diez mil, cuarenta y cinco pesos; superiores a diez mil pesos, cincuenta pesos".

"Estos derechos se aumentarán en cincuenta centavos, por cada cuadra de exceso, fuera de los límites urbanos".

"Por notificaciones de oferta de pago y demás diligencias similares, no expresamente contempladas en esta ley, veinticinco pesos".

Art. 6º Establécese un impuesto fiscal sobre los siguientes instrumentos y actuaciones:

a) Protesto de letras:

Hasta ciento cincuenta pesos, cinco pesos; de ciento cincuenta y un peso a mil, diez pesos; de mil un peso a dos mil, quince pesos; de dos mil un peso a cinco mil pesos, veinte pesos; de cinco mil un peso a diez mil, veinticinco pesos; superiores a diez mil pesos, treinta pesos.

En este impuesto se incluye la primera copia del acta original y el certificado de protocolización de la misma.

b) Copias y certificados que expidan los Archiveros Judiciales que ejerzan sus funciones separadamente de otro oficio, un peso cincuenta.

c) Por cada inscripción, incluso la anotación en el Repertorio y su certificación en el título, practicada en los Registros de los Conservadores de Bienes Raíces, Comercio y Minas:

Conservador de Santiago, cuatro pesos;

Conservador de Valparaíso, dos pesos cincuenta centavos;

Conservadores de los demás departamentos, dos pesos.

d) Por cada subinscripción, incluso su certificación en el título, practicada en los mismos Registros:

Conservador de Santiago, tres pesos;

Conservador de Valparaíso, dos pesos;

Conservadores de los demás departamentos, un peso cincuenta centavos.

e) Por cada inscripción, incluso la anotación en el Repertorio y su certificación en el título, practicada por los Conservadores con arreglo a lo dispuesto en la letra a) del artículo 10 del Reglamento para el Registro Especial de Prenda, de 31 de Diciembre de 1929: Conservador de Santiago, tres pesos;

Conservador de Valparaíso, dos pesos;

Conservadores de los demás departamentos, un peso cincuenta centavos.

f) Por cada anotación, incluso su certificación en el título, practicada por los Conservadores con arreglo a lo dispuesto en la letra b) del artículo 10 del Reglamento citado, un peso cincuenta centavos.

g) Por cada inscripción, incluso la anotación en el Repertorio y su certificación en el título, practicada por los Conservadores con arreglo a lo dispuesto en el artículo 11 del Reglamento citado:

Conservador de Santiago, un peso cincuenta centavos;

Conservador de Valparaíso, un peso;

Conservadores de los demás departamentos, cincuenta centavos.

h) Por cada anotación, incluso su certificación en el título, practicada por los Conservadores con arreglo a lo dispuesto en el artículo 11 del Reglamento citado:

Conservador de Santiago, un peso;

Conservador de Valparaíso y Conservadores de los demás departamentos, cincuenta centavos.

i) Por cada certificación de inscripción, cancelación o subinscripción efectuadas con anterioridad, un peso cincuenta centavos.

j) Certificados de gravámenes y prohibiciones:

Conservador de Santiago:

Hasta diez años, cuatro pesos; de más de diez años, seis pesos.

Conservador de Valparaíso:

Hasta diez años, tres pesos cincuenta centavos; de más de diez años, cuatro pesos.

Conservadores de los demás departamentos.

Hasta diez años, tres pesos;

De más de diez años, tres pesos cincuenta centavos.

Estos certificados deberán expedirse, en todo caso, uno a continuación del otro y se considerarán ambos como uno solo, para los efectos del impuesto, el cual se agregará al margen del segundo.

k) Copias que expidan los Conservadores:

De Santiago, dos pesos cincuenta centavos;

De Valparaíso, un peso cincuenta centavos;

De los demás departamentos, un peso.

Serán aplicables a los Archiveros que tengan a su cargo Registros de Conservadores las disposiciones de las letras i), j) y k) de este artículo.

l) Por cada actuación de los receptores de Mayor Cuantía de Santiago y Valparaíso, sesenta centavos.

m) Por cada actuación de los receptores de Menor Cuantía de Santiago y Valparaíso y de Mayor Cuantía de los demás asientos de Corte, cincuenta centavos.

n) Por cada actuación de los receptores de Mayor Cuantía de los demás departamentos cuarenta centavos.

Art. 7º Todos los impuestos que se establecen en el artículo 6 de este decreto, se pagarán en cada título, certificado o actuación, en estampillas, que se adherirán al lado de la firma del funcionario que autorice, quien deberá inutilizarlas con su sello.

Art. 8º Los impuestos que se establecen en el artículo 6 de este decreto, serán de cargo exclusivo del correspondiente funcionario.

El Notario, Conservador, Archivero o Receptor que no diere cumplimiento a lo dispuesto en el inciso precedente, será penado con la pérdida de su empleo, sin perjuicio de las demás sanciones legales.

Art. 9º Derógase el artículo 16 de la ley número 4,280 de 2 de Febrero de 1928.

Art. 10. Reemplázase el número 46 del artículo 7º de la ley número 4,460, de 13 de Noviembre de 1928, por el siguiente:

"46 Copias dadas por los Notarios, Archiveros, Secretarios, y demás funcionarios del orden judicial, con excepción de Conservadores, papel sellado de cincuenta centavos".

Art. 11. Reemplázase el artículo 736 del Código de Comercio, por el siguiente:

"Artículo 736. Los protestos serán hechos antes de las 21 horas y los notarios retendrán las letras y no darán testimonio de aquellos, sino al día siguiente".

Art. 12. Establécese un impuesto equivalente a un peso por barril de ciento setenta kilos de cemento.

Este impuesto se pagará en Aduanas respecto del cemento extranjero y antes de extraerlo de la fábrica, respecto del cemento nacional.

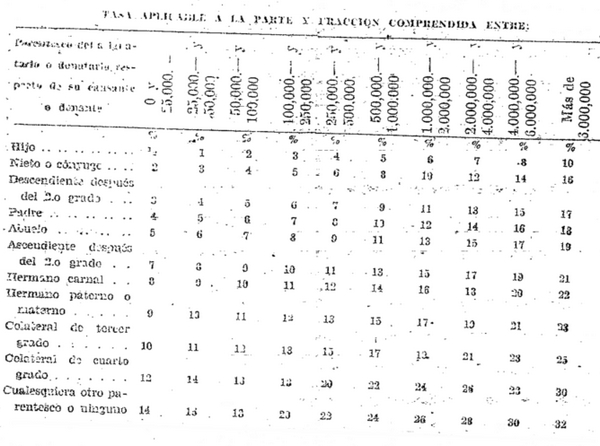

Art. 13. Introdúcense las siguientes modificaciones a la ley número 4,533 de 21 de Enero de 1929, sobre impuesto de Herencias, asignaciones y donaciones:

a) Substitúyase la escala progresiva del artículo 2.0 por la siguiente:

b) A continuación de la escala a que se refiere la letra anterior, agrégase el siguiente inciso:

"Los parentescos a que se refiere la escala precedente, son los de consanguinidad legítima. No obstante, a los hijos y a los padres naturales se aplicarán las mismas tasas que a los hijos y a los padres legítimos".

c) Substitúyese el inciso 1º del artículo 15, por el siguiente:

"Estarán exentas del impuesto que establece este título, las siguientes asignaciones y donaciones".

d) Substitúyese el inciso 1º del número 4º del artículo 15, por el siguiente:

"Las que no excedan de seis mil pesos, siempre que el asignatario o donatario sea hijo legítimo o natural del causante o donante".

e) Suprímese el artículo 17 y el N° 4º del artículo 86.

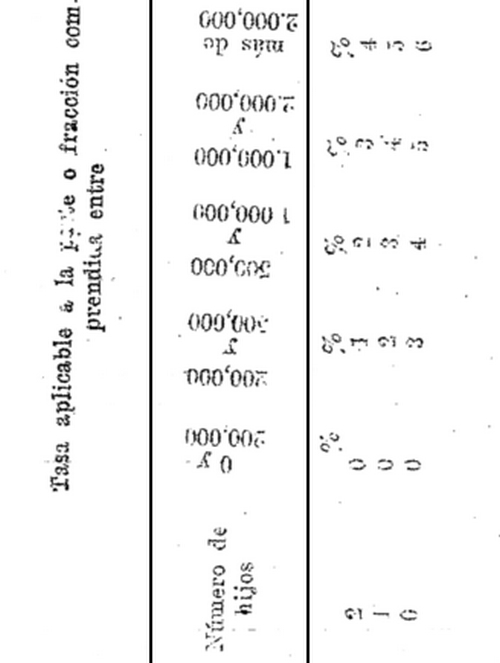

f) Substitúyese el artículo 87, por el siguiente:

"Art. 87. Estarán afectas al impuesto global que establece este título, las herencias cuyos causantes hayan dejado menos de tres hijos legítimos o naturales, vivos o representados, y las tasas progresivas se aplicarán de acuerdo con la siguiente escala:

Art. 14. Substitúyese el artículo 65, de la ley N° 4,533, de 21 de Enero de 1929, por el siguiente:

"Art. ... El impuesto deberá pagarse dentro de los dos años siguientes a la delación de la herencia; pero por el tiempo transcurrido dentro del segundo año se abonará un interés de 6% anual".

"Expirado el plazo de dos años, el impuesto comenzará a devengar un interés de 12%, también anual".

Art. 15. Al personal que desempeñe funciones en el exterior se aplicará, a contar desde el 1º de Julio próximo, una contribución igual a la establecida en el artículo 1º, sobre el líquido del sueldo básico, entendiéndose por tal el que figura en la Ley de Presupuestos.

Art. 16. La contribución establecida en el artículo 1º de este decreto, no afectará a los nacionales o extranjeros que presten sus servicios a virtud de un contrato formalmente celebrado con el Fisco.

Art. 17. El Presidente de la República podrá prorrogar hasta por un año, en todo o en parte, la vigencia del presente decreto con fuerza de ley, si las necesidades del país así lo aconsejaren.

Art. 18. Las disposiciones de este decreto que no tengan señaladas especialmente la fecha en que comenzará a regir, entrarán en vigencia desde el día de su publicación en el Diario Oficial.

Art. 19. Autorízase al Presidente de la República para refundir en textos definitivos las disposiciones de este decreto con las de las leyes respectivas, ordenándolas y dándoles la numeración correlativa correspondiente.

Tómese razón, regístrese, comuníquese, publíquese e insértese en el Boletín de las Leyes y Decretos del Gobierno.- C. IBAÑEZ C.- Carlos Castro Ruiz.