PROMULGA EL ACUERDO CON COREA RELATIVO A LAS REGLAMENTACIONES UNIFORMES PARA LA INTERPRETACION, APLICACION Y ADMINISTRACION DE LOS CAPITULOS 3, 4 Y 5 DEL TRATADO DE LIBRE COMERCIO Y SU CORRECCION

Núm. 139.- Santiago, 9 de junio de 2004.- Vistos: El artículo 32, Nº 17, y 50, Nº 1, inciso segundo, de la Constitución Política de la República.

Considerando:

Que por Cambio de Notas de fechas 12 de marzo y 1º de abril de 2004 la República de Chile y la República de Corea adoptaron el Acuerdo Relativo a las reglamentaciones uniformes para la interpretación, aplicación y administración de los capítulos 3, 4 y 5 del Tratado de Libre Comercio, suscrito el 15 de febrero de 2003, publicado en el Diario Oficial de 1º de abril de 2004.

Que dicho Acuerdo fue Adoptado en virtud de lo dispuesto en el párrafo 1 del artículo 5.12, del mencionado Tratado de Libre Comercio.

Que mediante Cambio de Notas, de fechas 8 de abril y 19 de mayo de 2004, Chile y Corea acordaron una corrección al anexo II (c), Campo 8 de las Reglamentaciones Uniformes, a fin de eliminar la última oración.

D e c r e t o:

Artículo único: Apruébanse el Acuerdo entre la República de Chile y la República de Corea, adoptado por Cambio de Notas de fechas 12 de marzo y 1º de abril de 2004, relativo a las Reglamentaciones Uniformes para la Interpretación, Aplicación y Administración de los Capítulos 3, 4 y 5 del Tratado de Libre Comercio y el Acuerdo para corregir el Anexo II (c), campo 8; cúmplanse y publíquense copia autorizada de sus textos en el Diario Oficial.

Anótese, tómese razón, regístrese y publíquese.- RICARDO LAGOS ESCOBAR, Presidente de la República.- María Soledad Alvear Valenzuela, Ministra de Relaciones Exteriores.

Lo que transcribo a US., para su conocimiento, Demetrio Infante Figueroa, Embajador, Director General Administrativo.

LA MINISTRA DE RELACIONES EXTERIORES DE CHILE

Santiago, 12 de marzo de 2004

Al Excelentísmo Señor

Don Shin Jang-Bum

Embajador Extraordinario y Plenipotenciario

de la República de Corea

Excelencia

Tengo el honor de saludar a usted muy atentamente y referirme al Tratado de Libre Comercio entre el Gobierno de la República de Chile y la República de Corea, suscrito el 15 de febrero de 2003 (en adelante "Tratado").

Además tengo el honor de proponer, en el nombre del Gobierno de Chile, el texto de las Reglamentaciones Uniformes para la Interpretación, Aplicación y Administración de los Capítulos 3 (Trato Nacional y Acceso de Bienes al Mercado), Capítulo 4 (Reglas de Origen), Capítulo 5 (Procedimientos Aduaneros) del Tratado, en idioma inglés, documento anexo a la presente Nota. Lo anterior de acuerdo a lo establecido en el Artículo 5.12 del Tratado.

En caso que esta propuesta sea aceptable para el Gobierno de la República de Corea, tengo el honor de proponer que esta nota y la nota de respuesta de Vuestra Excelencia constituyan un acuerdo entre nuestros gobiernos.

Le ruego aceptar, Excelencia, las reiteradas seguridades de mi más alta consideración.

María Soledad Alvear Valenzuela

TRADUCCION AUTENTICA

(I-170/04)

Santiago, 1 de abril de 2004

Excelencia:

Tengo el honor de acusar recibo de su nota de fecha 12 de marzo de 2004, cuyo tenor se transcribe a continuación:

"Excelencia:

Tengo el honor de saludar a usted muy atentamente y referirme al Tratado de Libre Comercio entre el Gobierno de la República de Chile y la República de Corea, suscrito el 15 de febrero de 2003 (en adelante "Tratado").

Además tengo el honor de proponer, en el nombre del Gobierno de Chile, el texto de las Reglamentaciones Uniformes para la Interpretación, Aplicación y Administración de los Capítulos 3 (Trato Nacional y Acceso de Bienes al Mercado), Capítulo 4 (Reglas de Origen), Capítulo 5 (Procedimientos Aduaneros) del Tratado, en idioma inglés, documento anexo a la presente Nota. Lo anterior de acuerdo a lo establecido en el Artículo 5.12 del Tratado.

En caso que esta propuesta sea aceptable para el Gobierno de la República de Corea, tengo el honor de proponer que esta nota y la nota de respuesta de Vuestra Excelencia constituyan un acuerdo entre nuestros gobiernos.

Le ruego aceptar, Excelencia, las reiteradas seguridades de mi más alta consideración".

Asimismo, tengo el honor de confirmar que la propuesta precedente es aceptable para el Gobierno de la República de Corea y que la nota de Vuestra Excelencia con su anexo y esta respuesta constituirán un acuerdo entre nuestros gobiernos, el cual entrará en vigor en la fecha de esta nota.

Le ruego aceptar, Excelencia, las reiteradas seguridades de mi más alta consideración.

Shin Jang-Bum

Embajador Extraordinario y Plenipotenciario de la República de Corea en la República de Chile.

Su Excelencia

María Soledad Alvear Valenzuela

Ministra de Relaciones Exteriores de la República de Chile. Timbre: Embajada de la República de Corea - Santiago. (Rúbrica)

Santiago, Chile, a 7 de abril de 2004.

TRADUCCION AUTENTICA

I-143/04

REGLAMENTACIONES UNIFORMES PARA LA INTERPRETACION, APLICACION Y ADMINISTRACION DEL CAPITULO 3 (TRATO NACIONAL Y ACCESO DE BIENES AL MERCADO), CAPITULO 4 (REGLAS DE ORIGEN) Y CAPITULO 5 (PROCEDIMIENTOS DE ADUANA) DEL TRATADO DE LIBRE COMERCIO ENTRE LA REPUBLICA DE CHILE Y LA REPUBLICA DE COREA

El Gobierno de la República de Chile y el Gobierno de la República de Corea (en adelante, "las Partes"), de conformidad con el párrafo 1 del artículo 5.12 (Reglamentaciones Uniformes) del Tratado de Libre Comercio entre el Gobierno de la República de Chile y el Gobierno de la República de Corea, adoptan las siguientes Reglamentaciones Uniformes respecto de la interpretación, aplicación y administración de los Capítulos 3, 4 y 5 del Tratado de Libre Comercio entre la República de Corea y la República de Chile.

Sección A - Generalidades

Artículo I: Disposiciones generales

1. Cada parte deberá asegurarse de que sus procedimientos aduaneros regidos por el Tratado de Libre Comercio entre el Gobierno de la República de Chile y el Gobierno de la República de Corea (en lo sucesivo "el Tratado") sean consistentes con el Capítulo 5 (Procedimientos Aduaneros) del Tratado y con estas Reglamentaciones Uniformes.

2. Estas Reglamentaciones Uniformes entrarán en vigor en la fecha de entrada en vigencia del Tratado, o en cualquier momento posterior, mediante acuerdo entre las Partes.

3. Para los efectos del Capítulo 5 del Tratado y de estas Reglamentaciones Uniformes, "llenado" significa completado, firmado y fechado.

Sección B - Certificado de Origen y Declaración de Origen

Artículo II: Certificado de Origen

El Certificado de Origen a que se refiere el artículo 5.2.1 del Tratado deberá:

a) ser sustancialmente equivalente al Certificado de Origen establecido en Anexo II (a);

b) estar en formato impreso o en otro medio o formato, incluido la vía electrónica, aprobado por la autoridad aduanera de la Parte a cuyo territorio se importa el bien; y

c) ser llenado por el exportador de acuerdo con estas Reglamentaciones Uniformes, incluido cualquier tipo de instrucciones contenidas en el Certificado de Origen establecido en el Anexo II (c).

Artículo III: Declaración de Origen

La Declaración de Origen a que se refiere el artículo 5.2.1 del Tratado deberá:

a) ser sustancialmente equivalente al formato establecido en el Anexo III (a);

b) estar en formato impreso o en otro medio o formato aprobado por la autoridad aduanera de la Parte a cuyo territorio se importa el bien; y

c) ser llenado por el productor de acuerdo con estas Reglamentaciones Uniformes, incluido cualquier tipo de instrucciones contenidas en la Declaración de Origen establecida en el Anexo III (c).

Artículo IV: Obligaciones respecto a las importaciones

1. Para los efectos del párrafo 1 (a) del artículo 5.3 del Tratado, "Certificado de Origen válido" significa un Certificado de Origen llenado por el exportador del bien en el territorio de una Parte, de conformidad con los requisitos establecidos en el artículo II de estas Reglamentaciones Uniformes.

2. Para los efectos del párrafo 1 (c) del artículo 5.3 del Tratado, cuando la autoridad aduanera de la Parte a cuyo territorio se importe el bien determine que un certificado de origen es ilegible, presenta vicios de fondo o no ha sido llenado de acuerdo con el artículo II de estas Reglamentaciones Uniformes, al importador se le otorgará un período no inferior a cinco días hábiles para que le proporcione a la autoridad aduanera una copia del certificado corregido.

3. De acuerdo con el párrafo 1(d) del artículo 5.3 del Tratado, no se sancionará al importador que presente una declaración corregida dentro de 90 días a partir de la fecha en que el importador tenga razones para creer que la declaración es incorrecta, y antes de que la autoridad aduanera haya iniciado funciones de verificación o control de cualquier orden, y que pague los aranceles correspondientes, si hubiera lugar a ellos.

Artículo V: Obligaciones respecto de las exportaciones

1. Para los efectos del artículo 5.4.2 del Tratado, "sin demora" significa "inmediatamente".

2. Para los efectos del artículo 5.4.2. del Tratado, ninguna Parte podrá imponer sanciones civiles o administrativas a un exportador o productor de un bien en su territorio, cuando el exportador o productor efectúe la notificación escrita a que se refiere el artículo 5.4.2 del Tratado, previo al inicio de una investigación por una autoridad de esa Parte con competencia para conducir una investigación respecto del certificado o declaración de origen, entrega una notificación escrita a que se refiere el artículo 5.4.2 del Tratado.

3. Para los efectos del artículo 5.4.2 del Tratado, cuando la autoridad aduanera de una Parte proporcione a un exportador o productor de un bien una resolución dictada de conformidad con el artículo 5.8.12 del Tratado en el sentido de que el bien no es originario, el exportador o productor deberá notificar inmediatamente dicha resolución a todas las personas a las que hubiera entregado el certificado o declaración de origen correspondiente al bien afectado por dicha resolución.

Artículo VI: Excepciones

1. La "declaración" a que se refiere el artículo 5.5(a) del Tratado deberá anexarse, cuando lo requiera la autoridad aduanera de la Parte a cuyo territorio se importe el bien, a la factura que ampare el bien o bien escribirse a mano o a máquina o sellarse en la misma factura.

2. Para los efectos del artículo 5.5 del Tratado, "una o más importaciones" se define en el caso de:

a) Corea, cuando hay dos o más declaraciones de importación que amparen bienes iguales que llegan en el mismo día o se encuentren amparados por una misma factura o por un mismo conocimiento de embarque marítimo; y

b) Chile, cuando se presentan dos o más declaraciones de importación que amparan bienes iguales que llegan en el mismo día o son amparados por una misma factura.

Sección C - Administración y aplicación

Artículo VII: Registros

1. La documentación y los registros que deban conservarse de conformidad con los artículos 5.3.4 y 5.4.5 del Tratado se deberán mantener de tal manera que permitan a un funcionario de la autoridad aduanera de una Parte - al verificar origen de conformidad con el artículo 5.8 del Tratado - efectuar verificaciones detalladas de la documentación y de los registros para verificar la información en base a la cual:

a) en el caso de un importador, se haya solicitado trato arancelario preferencial respecto de un bien importado a su territorio, y

b) en el caso de un exportador o productor, se haya llenado un certificado o declaración de origen respecto de un bien exportado al territorio de la otra Parte.

2. A los importadores, exportadores y productores en el territorio de una Parte a los que se les exija conservar documentación o registros de conformidad con los artículos 5.3.4 y 5.4.5 del Tratado se les autorizará a mantener dicha documentación y registros en forma susceptible de ser leídos por medios electrónicos o computacionales, de conformidad con la legislación de esa Parte, siempre que la documentación o registros puedan recuperarse e imprimirse.

3. Los exportadores y productores a los que se les exija conservar registros de acuerdo con el artículo 5.4.5 del Tratado deberán ponerlos a disposición del funcionario de la autoridad aduanera de la Parte que realice la visita de verificación y otorgar las facilidades para su inspección, previo cumplimiento de los requisitos de notificación y consentimiento establecidos en el artículo 5.8.5 del Tratado.

4. Las Partes podrán negar un trato arancelario preferencial a un bien objeto de una verificación de origen cuando el exportador, productor o importador del bien que deba conservar registros o documentación de conformidad con los artículos 5.3.4 y 5.4.5 del Tratado:

a) no conserve los registros y documentación relevantes para determinar el origen del bien, de conformidad con los requisitos del Tratado o de estas Reglamentaciones Uniformes; o

b) niegue el acceso a los registros o la documentación.

Artículo VIII: Procedimientos para verificar origen

1. Para los efectos y de acuerdo con el párrafo 2(c) del artículo 5.8 del Tratado, la autoridad aduanera de una Parte podrá - además de conducir una verificación de origen por medio de cuestionarios escritos y visitas de verificación conforme a los párrafos 2(a) y (b) del artículo 5.8 del Tratado - efectuar una verificación de origen de un bien importado a su territorio mediante:

a) un oficio de verificación en que se solicite información al exportador o productor del bien en el territorio de la otra Parte, siempre que se haga mención específica del bien objeto de la verificación; o

b) cualquier otro medio de comunicación usualmente utilizado por la autoridad aduanera de la Parte al llevar a cabo la verificación.

2. Cuando la autoridad aduanera de una Parte efectúe una verificación en los términos del párrafo 1 (b) podrá, sobre la base de la respuesta de un exportador o productor a la comunicación escrita mencionada en el párrafo 1 (b), emitir una resolución de conformidad con el artículo 5.8.12 del Tratado que determine:

a) que el bien no califica como bien originario, siempre que la contestación haya sido proporcionada por escrito y firmada por ese exportador o productor; o

b) que el bien califica como un bien originario.

3. Las normas comunes para los cuestionarios escritos a que se refiere el párrafo 2 (a) del artículo 5.8 del Tratado están contenidas en el Anexo VIII.3.

4. La autoridad aduanera de una Parte, al realizar una verificación conforme al párrafo 2 (a) del artículo 5.8 del Tratado, deberá enviar los cuestionarios de verificación a los que se refiere el párrafo 8 por medio de correo certificado o cualquier otro método, incluido el correo electrónico o mensaje de fax con acuse de recibo de parte del exportador o productor del bien objeto de verificación.

5. Para los efectos del artículo 5.8.3 del Tratado, los avisos de aplazamiento de la respuesta al cuestionario deberán darse por escrito y ser enviados por correo certificado o cualquier otro método, incluido el correo electrónico o mensaje de fax con acuse de recibo, a la dirección de la oficina de aduanas que hubiera requerido la información dentro de los 15 días de haber recibido el cuestionario.

6. Al efectuar una visita de verificación de conformidad con el párrafo 2 (b) del artículo 5.8 del Tratado, la autoridad aduanera de una Parte enviará la notificación a que se refiere el párrafo 5 (a) del artículo 5.8 del Tratado por correo certificado o cualquier otro medio con acuse de recibo del exportador o productor cuyas instalaciones vayan a ser visitadas.

7. Para los efectos del artículo 5.8.10 del Tratado, los exportadores o productores de un bien deberán identificar a los observadores que estarán presentes durante la visita de verificación ante la autoridad aduanera que efectúe dicha visita.

8. Cada Parte dará a conocer a la otra Parte, a más tardar en la fecha de entrada en vigencia del Tratado, la oficina a la cual se enviará la notificación a que se refiere el subpárrafo (a) (ii) del artículo 5.8.5 del Tratado.

9. Para los efectos del artículo 5.8.8 del Tratado, la notificación que posponga una visita de verificación se hará por escrito y se enviará al domicilio de la oficina de aduanas que notificó su intención de realizar una visita de verificación.

10. La autoridad aduanera de una Parte podrá requerir, para verificar el origen de un bien, que el importador del bien voluntariamente obtenga y proporcione información escrita entregada voluntariamente por el exportador o productor del bien en el territorio de la otra Parte. La omisión o negativa del importador a obtener y proporcionar esa información no se tomará como una omisión del exportador o productor de proporcionar la información ni como fundamento para negar un trato arancelario preferencial.

11. Cuando la autoridad aduanera de una Parte determine, como resultado de una verificación de origen, que el bien objeto de la verificación no califica como bien originario, la resolución por escrito a que se refiere el artículo 5.8.12 del Tratado deberá:

a) incluir un aviso de la intención de negar un trato arancelario preferencial a dicho bien, en que se especifique la fecha a partir de la cual se negará el trato arancelario preferencial y el periodo durante el cual el exportador o el productor del bien podrá proporcionar comentarios por escrito o información adicional respecto de esa resolución; y

b) ser enviada por correo certificado o cualquier otro método con acuse de recibo del exportador o productor del bien, cuando las autoridades competentes de la Parte de cuyo territorio se haya exportado el bien así lo requiriere.

12. Cuando la autoridad aduanera de una Parte determine que un bien no califica como bien originario sobre la base de la información obtenida durante una verificación:

a) la fecha a partir de la cual podrá negarse el trato arancelario preferencial en virtud del aviso a que se refiere el párrafo 11 no será anterior a 30 días a partir de la fecha en que:

i) el exportador o productor confirme que

recibió la resolución escrita, si la

solicitud se hubiere efectuado conforme al

subpárrafo ll (b); y

ii) la autoridad aduanera hubiere enviado la

resolución por escrito, si no se hubiera

efectuado tal requerimiento; y

b) antes de negar un trato arancelario preferencial, la autoridad aduanera tomará en cuenta cualquier comentario o información adicional proporcionada por el exportador o productor durante el período a que se refiere el subpárrafo (a).

13. Para los efectos del artículo 5.8.13 del Tratado, "de manera recurrente" significa situaciones repetidas de declaraciones falsas o infundadas del exportador o productor de un bien en territorio de una Parte, establecidas por la autoridad aduanera de la otra Parte sobre la base de no menos de dos verificaciones de origen de dos o más importaciones de bienes, que resulten en no menos de dos resoluciones por escrito enviadas a dicho exportador o productor conforme al artículo 5.8.12 del Tratado que concluyan en forma fehaciente que los certificados de origen llenados por ese exportador o productor respecto de bienes idénticos contienen declaraciones falsas o infundadas.

14. Para los efectos del artículo 5.8.15 del Tratado, "tratamiento uniforme" significa la práctica establecida por la autoridad aduanera de una Parte, fundada en la aceptación continua por esa autoridad aduanera de la clasificación arancelaria o del valor de materiales idénticos en importaciones de materiales a su territorio por el mismo importador, por un período no menor a dos años inmediatamente anteriores a la fecha en que se llenó el Certificado de Origen del bien objeto de la resolución conforme al artículo 5.8.13 del Tratado, siempre que, respecto de esas importaciones:

a) una o más oficinas de distrito, regionales o locales de esa autoridad aduanera no haya(n) asignado a esos materiales una clasificación arancelaria o un valor distinto en la fecha de dicha resolución; y

b) la clasificación arancelaria o el valor de tales materiales no se encuentre sujeto a una verificación, revisión o impugnación ante esa autoridad aduanera en la fecha de dicha resolución.

15. Para los efectos del artículo 5.8.15 del Tratado, las personas tendrán derecho a actuar basándose en una resolución o resolución anticipada de la Parte a cuyo territorio se importa un bien de acuerdo con el Anexo VIII.15.

16. Las resoluciones o resoluciones anticipadas que se mencionan en el párrafo 15 permanecerán vigentes hasta que sean modificadas o revocadas.

17. Ninguna modificación o revocación de una resolución mencionada en el párrafo 15, con excepción de las resoluciones anticipadas, podrá aplicarse a un bien que sea objeto de la resolución y que haya sido importado con anterioridad a la fecha de dicha modificación o revocación, salvo que:

a) la persona para quien se expidió la resolución no haya actuado de conformidad con sus términos y condiciones; o

b) haya habido un cambio en los hechos materiales o en las circunstancias en las cuales se fundó la resolución.

18. Para los efectos del artículo 5.8.14 del Tratado, la referencia a la frase "uno o más materiales utilizados en la producción del bien" significa materiales utilizados en la producción del bien o en la producción de un material utilizado en la producción del bien.

19. El párrafo 15(a) del artículo 5.8 del Tratado, en relación con el artículo 5.8.14 del Tratado, incluye:

a) una resolución o una resolución anticipada emitida respecto de un material utilizado en la producción del bien o empleado en la producción de un material utilizado en la producción del bien; o

b) el tratamiento uniforme otorgado a la importación de un material utilizado en la producción del bien o empleado en la producción de un material utilizado en la producción del bien.

20. Cuando la autoridad aduanera de una Parte, al efectuar una verificación de origen de un bien importado a su territorio de conformidad con el artículo 5.8 del Tratado, lleve a cabo la verificación del material usado en la producción del bien, dicha verificación deberá efectuarse conforme a los procedimientos establecidos en el artículo 5.8 del Tratado y este artículo.

21. Al verificar el origen de un material utilizado en la producción de un bien conforme al párrafo 20, la autoridad aduanera de una Parte podrá -al determinar si el bien es un bien originario- considerar que el material no es originario cuando el productor o el proveedor de ese material no dé a la autoridad aduanera acceso a la información requerida para establecer si el material es un material originario, entre otros por:

a) negar el acceso a sus registros;

b) no responder a un cuestionario u oficio de verificación; o

c) rehusarse a otorgar su consentimiento para que se efectúe una visita de verificación dentro de los 30 días a partir de la fecha de notificación conforme al artículo 5.8.5 del Tratado, siendo aplicable conforme al párrafo 20.

22. Las Partes no considerarán a un material utilizado en la producción de un bien como material no originario únicamente por el aplazamiento de las respuestas a un cuestionario de verificación o la fecha en que se realizará la visita de verificación conforme a los artículos 5.8.3 y 5.8.8. del Tratado, siendo aplicable conforme al párrafo 20.

Sección D: Resoluciones anticipadas

Artículo IX: Resoluciones anticipadas

1. Para los efectos del artículo 5.9 del Tratado, la autoridad aduanera de una Parte emitirá una resolución anticipada para un productor en el territorio de la otra Parte respecto de un material utilizado en la producción de un bien en el territorio de esa otra Parte, siempre que el bien sea posteriormente importado al territorio de la Parte que expida la resolución relativa a cualquiera de las materias establecidas en el artículo 5.9 del Tratado, párrafos 1(a) a (e) respecto de ese material.

2. Las normas comunes relativas a la información que se debe incluir en la solicitud de resolución anticipada están establecidas en el Anexo IX.2.

3. Para los efectos del artículo 5.9 del Tratado, las solicitudes de resolución anticipada presentadas a la autoridad aduanera de una Parte deberán presentarse en el idioma de esa Parte o en inglés.

4. Sujeto a lo dispuesto en los párrafos 5 y 6, la autoridad aduanera a la cual se presente la solicitud expedirá la resolución anticipada dentro de los 90 días siguientes a la recepción de toda la información que razonablemente se requiera para tramitar la solicitud, incluida cualquier información complementaria que pueda requerirse.

5. Cada Parte podrá disponer que cuando se presente una solicitud de resolución anticipada a su autoridad aduanera sobre algún asunto que esté sujeto a:

(a) una verificación de origen;

(b) una revisión o impugnación ante la autoridad aduanera, o

(c) una revisión judicial o cuasi-judicial en su territorio, la autoridad aduanera podrá rehusarse a emitir la resolución.

6. Para los efectos del artículo 5.9.3 del Tratado, cuando la autoridad aduanera de una Parte determine que una solicitud de resolución anticipada está incompleta, se podrá rehusar a continuar tramitando la solicitud siempre que:

a) haya notificado al solicitante cualquier información complementaria requerida y el plazo en el cual el solicitante deberá proporcionar la información, el que no será menor a 30 días; y

b) el solicitante no haya proporcionado la información dentro del plazo establecido.

7. Nada de lo estipulado en los párrafos 5 y 6 impedirá a una persona volver a presentar una solicitud de resolución anticipada.

8. Para los efectos del artículo 5.9.7 del Tratado, "importaciones de un bien" se define en el Anexo IX.8.

9. Para los efectos del artículo 5.9.12 del Tratado, "tales medidas" deberá incluir una solicitud retroactiva de modificación o revocación de una resolución anticipada desde la fecha en que la resolución anticipada se emitió.

Sección E: Revisión e impugnación

Artículo X: Revisión e impugnación

1. Cualquier negativa de trato arancelario preferencial a un bien por la autoridad aduanera de una Parte de acuerdo con estas Reglamentaciones Uniformes podrá ser impugnada de conformidad con el artículo 5.10 del Tratado por el exportador o el productor del bien que hubiera llenado el certificado de origen del bien al cual se le negó el trato arancelario preferencial, incluida cualquier negativa de trato arancelario preferencial conforme a los artículos 5.8.4 y 5.8.7 del Tratado.

2. Cuando se expida una resolución anticipada de conformidad con el artículo 5.9 del Tratado o del artículo IX. 2 de estas Reglamentaciones Uniformes, la modificación o revocación de la resolución anticipada estará sujeta a revisión e impugnación conforme al artículo 5.10 del Tratado.

Sección F - Negación de trato arancelario preferencial

Artículo XI: Negación de trato arancelario preferencial

Para los efectos del Anexo 3.4 del Tratado, cada Parte - no obstante el cumplimiento de las exigencias del artículo 5.3.2 del Tratado y de cualquier otra exigencia legal impuesta por la ley de su jurisdicción - podrá negar la tasa arancelaria preferencial que se aplique a los derechos establecidos en dicho Anexo respecto de un bien originario importado a su territorio:

a) si - en violación de las leyes de dicha Parte - la solicitud de trato arancelario preferencial del bien no está respaldada por documentos de prueba como facturas, conocimientos de embarque marítimos o aéreos que indiquen el itinerario de los envíos y todos los puntos de embarque y transbordo previos a la importación del bien a su territorio; y

b) si - cuando el bien es transportado o transbordado en el territorio de un país que no sea Parte del Tratado - el importador del bien, no obstante la solicitud de la autoridad aduanera de dicha Parte, no entrega copia de cualquier documento aduanero de control que, a satisfacción de dicha autoridad aduanera, indique que el bien permaneció bajo supervisión aduanera en el territorio de dicho país.

Sección G - Reglas de origen

Artículo XII: Métodos de manejo de inventario

Para los efectos del artículo 4.7.1 del Tratado, la determinación de si un bien o materiales son originarios se efectuará usando cualquier método de manejo de inventario aplicable conforme a la legislación o normativa interna de cada Parte desde cuyo territorio se exporta el bien.

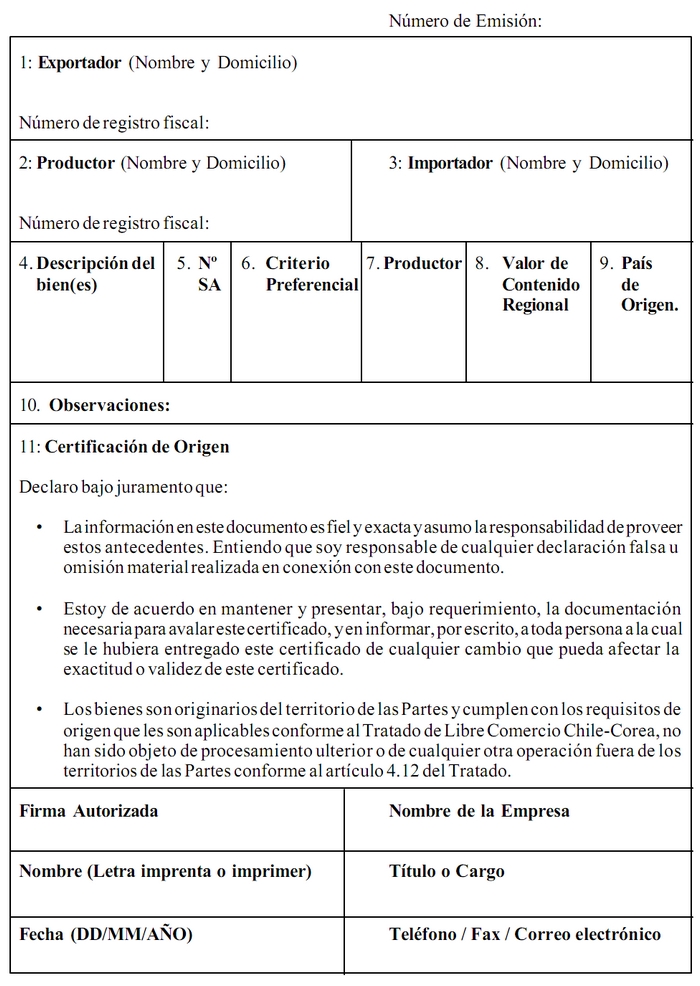

Anexo II (a)

TRATADO DE LIBRE COMERCIO CHILE - COREA

CERTIFICADO DE ORIGEN

Anexo II (c)

TRATADO DE LIBRE COMERCIO CHILE - COREA

INSTRUCCIONES DEL CERTIFICADO DE ORIGEN

Con el objeto de obtener un trato arancelario preferencial, este documento debe ser llenado completamente y en forma legible por el exportador y estar en poder del importador al momento en que se efectúe la declaración de importación. Llenar a máquina o con letra de imprenta o molde.

Número de Emisión: Llenar con el número de serie del certificado de origen.

Campo 1: Indique el nombre legal completo, el domicilio (incluido el país), y el número de registro fiscal del exportador. El número de registro fiscal será: en Corea, el "Taxpayer Identification Number"; en Chile, el "Rol Unico Tributario".

Campo 2: Si es un solo productor, indique el nombre legal completo, el domicilio (incluido el país, número telefónico, número de fax y correo electrónico) y el número de registro fiscal del productor, definido en el Campo 1. Si se trata de más de un productor, indique "varios" y adjunte una lista de todos los productores, incluyendo su nombre legal completo, domicilio (incluido el país, número telefónico, número de fax y correo electrónico) y el número de registro fiscal del contribuyente, especificando, en cada caso, el bien o bienes que se describen en el Campo 4. Si desea que esta información se mantenga como confidencial, se puede indicar "Disponible para Aduanas bajo requerimiento". Si el productor y el exportador son el mismo, completar el campo con "MISMO". Si el productor es desconocido, puede indicar "DESCONOCIDO".

Campo 3: Indique el nombre legal completo, domicilio (incluido el país), definido en el Campo 1, del importador; si se desconoce el importador, señalar como "DESCONOCIDO"; si son varios importadores, señalar "VARIOS".

Campo 4: Proporcione una descripción completa de cada bien. La descripción deberá ser lo suficientemente detallada para relacionarlo con la descripción del bien contenido en la factura y en el Sistema Armonizado (SA). Si el certificado ampara sólo un envío de un bien, incluya el número de factura que aparece en la factura comercial. Si fuere desconocido, indique otro número único de referencia, como el número de orden de embarque, el número de orden de compra o cualquier otro número que pueda identificar los bienes.

Campo 5: Para cada bien descrito en el Campo 4, identifique los seis dígitos correspondientes a la clasificación arancelaria del SA.

Campo 6: Para cada bien descrito en el Campo 4, indique qué criterio (desde A hasta D) se aplica. Las reglas de origen se encuentran en el Capítulo 4 y Anexo 4 del Tratado. NOTA: Con el fin de acogerse al trato arancelario preferencial, cada bien debe cumplir, por lo menos, con uno de los criterios establecidos más abajo.

Criterio Preferencial

A El bien es "totalmente obtenido o producido enteramente" en el territorio de una o ambas Partes, tal como se indica en el párrafo 1(a) del artículo 4.2 del Tratado. NOTA: La compra de un bien en el territorio no necesariamente lo califica como "completamente obtenido o producido".

(Referencia: artículo 4.1 y párrafo 1(a) del artículo 4.2 del Tratado)

B El bien es enteramente producido en el territorio de una o ambas Partes y cumple con la regla específica de origen establecida en el Anexo 4 del Tratado, que se aplica a su clasificación arancelaria. La regla puede incluir un cambio de clasificación arancelaria, exigencia de valor de contenido regional, una combinación de ambas o requisitos de procesos específicos. El bien también debe cumplir con todas las demás exigencias pertinentes del Capítulo 4 del Tratado. (Referencia: párrafo 1(b) del artículo 4.2 del Tratado).

C El bien es enteramente producido en el territorio de una o ambas Partes, exclusivamente a partir de materiales originarios. Conforme a este criterio, uno o más de los materiales puede no coincidir con la definición de "totalmente producido u obtenido", tal como se establece en el párrafo 1(c) del artículo 4.2 del Tratado. Todos los materiales utilizados en la producción del bien deben calificar como "originarios" mediante el cumplimiento de las reglas de los párrafos 1(a) a 1(d) del artículo 4.2 del Tratado. (Referencia: párrafo 1(c) del artículo 4.2 del Tratado).

D Los bienes son producidos en el territorio de una o ambas Partes, pero no cumplen con la regla de origen pertinente establecida en el Anexo 4 del Tratado, dado que ciertos materiales no originarios no son objeto del cambio exigido en la clasificación arancelaria. No obstante, los bienes cumplen con la exigencia de valor de contenido regional establecida en el párrafo 1(d) del artículo 4.2 del Tratado. Este criterio se limita a las siguientes dos circunstancias:

1. el bien fue importado al territorio de una de las Partes desarmado o desmontado, pero se calificó como bien armado, conforme a la Regla General de Interpretación 2(a) del SA; o

2. el bien incorporó uno o más materiales no originarios, descritos como partes conforme al SA, los cuales no pudieron experimentar un cambio de clasificación arancelaria debido a que la partida correspondía tanto al bien como a sus partes y no fue subdividida en subpartidas o dado que la subpartida correspondía tanto al bien como a sus partes y no fue subdividida.

NOTA: Este criterio no se aplica a los Capítulos 61 a 63 del SA. (Referencia: párrafo 1(d) del artículo 4.2 del Tratado).

Campo 7: Para cada bien descrito en el Campo 4, indique "SI", si usted es el productor del bien. De lo contrario, indique "NO" seguido por (1), (2) o (3), según si este certificado se ha fundado en: (1) su conocimiento de si el bien califica como bien originario; (2) su confianza en la declaración escrita del productor (con excepción de un certificado de origen) conforme a la cual el bien califica como bien originario; o (3) una Declaración de Origen llenada y firmada por el productor y entregada voluntariamente por el productor al exportador.

Campo 8: Para cada bien descrito en el Campo 4, cuando el bien esté sujeto a una exigencia de valor de contenido regional (VCR), indicar "BD" si el VCR se hubiera calculado usando el método de reducción; o "BU" si el VCR se hubiera calculado usando el método de aumento. (Referencia: artículo 4.3 del Tratado). Si no es el productor, indique "NO".

Campo 9: Identifique el nombre del país ("CL" para todos los bienes originarios exportados a Corea; y "KR" para todos los bienes originarios exportados a Chile).

Campo 10: Observaciones. Si un bien que ha de comercializarse se factura por un operador que no es Parte de este Tratado, indique que los bienes sujetos a declaración deben ser facturados desde dicho operador e indique el nombre, la razón social y el domicilio de ese operador, si los conociere.

Campo 11: Este Campo debe ser llenado, firmado y fechado por el exportador. La fecha debe ser aquélla en que el Certificado haya sido llenado y firmado.

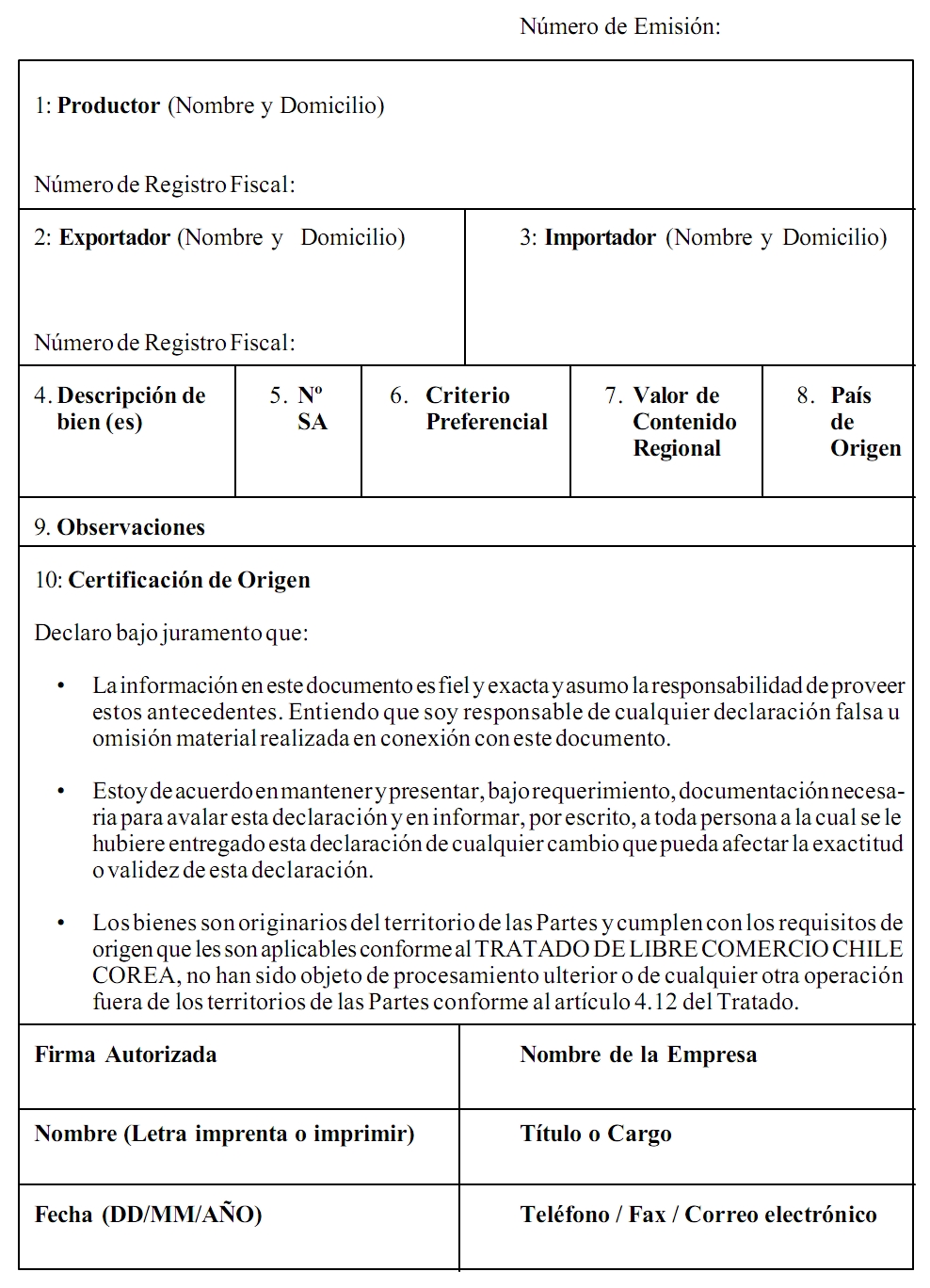

Anexo III (a)

TRATADO DE LIBRE COMERCIO CHILE - COREA

DECLARACION DE ORIGEN

Anexo III (c)

TRATADO DE LIBRE COMERCIO CHILE - COREA

INSTRUCCCIONES DE LA DECLARACION DE ORIGEN

Con el objeto de obtener un trato arancelario preferencial este documento debe ser llenado completamente y en forma legible y ser firmado voluntariamente por el productor de los bienes para ser utilizado por el exportador. Llenar a máquina o con letra de imprenta o molde.

Número de Emisión: Llene con el número de serie de la Declaración de origen.

Campo 1: Indique el nombre legal completo, el domicilio (incluido el país) y el número legal de identificación fiscal del productor. El número legal de identificación fiscal es: en Corea, el "Taxpayer Identification Number"; en Chile, el "Rol Unico Tributario".

Campo 2: Indique el nombre legal completo, el domicilio (incluido el país, teléfono, fax y dirección de correo electrónico), y el número de identificación fiscal definido en el Campo 1, del exportador.

Campo 3: Indique el nombre legal completo (incluido el país), tal como se describe en el Campo 1, del importador; si se desconoce el importador, señale "DESCONOCIDO"; si son varios importadores, señale "VARIOS".

Campo 4: Proporcione una descripción completa de cada bien. La descripción deberá ser lo suficientemente detallada para relacionarla con la descripción del bien contenida en la factura y en el Sistema Armonizado (SA). Si la Declaración ampara un solo envío de un bien, incluya el número de factura que aparece en la factura comercial. Si es desconocido, indique otro número único de referencia, como el número de orden de embarque, el número de orden de compra o cualquier otro número que pueda identificar los bienes.

Campo 5: Para cada bien descrito en el Campo 4, identifique los seis dígitos correspondientes del SA.

Campo 6: Para cada bien descrito en el Campo 4, indique qué criterio (desde A a D) se aplica. Las reglas de origen están contenidas en el Capítulo 4 y el Anexo 4 del Tratado. NOTA: Con el fin de acogerse al trato arancelario preferencial, cada bien debe cumplir, por lo menos, con uno de los criterios establecidos más abajo.

Criterio Preferencial

A El bien es "totalmente obtenido o producido enteramente" en el territorio de una o ambas Partes, tal como se indica en el párrafo 1(a) del artículo 4.2 del Tratado. NOTA: La compra de un bien en el territorio no necesariamente lo califica

como "completamente obtenido o producido".

(Referencia: artículo 4.1 y párrafo 1(a) del artículo 4.2 del Tratado).

B El bien es enteramente producido en el territorio de una o ambas Partes y cumple con la regla específica de origen establecida en el Anexo 4 del Tratado, que se aplica a su clasificación arancelaria. La regla puede incluir un cambio de clasificación arancelaria, exigencia de valor de contenido regional una combinación de ambas o requisitos de procesos específicos. El bien también debe cumplir con todas las demás exigencias pertinentes del Capítulo 4 del Tratado.

(Referencia: párrafo 1(b) del artículo 4.2 del Tratado).

C El bien es enteramente producido en el territorio de una o ambas Partes, exclusivamente a partir de materiales originarios. Conforme a este criterio, uno o más de los materiales puede no coincidir con la definición de "totalmente producido u obtenido", establecida en el párrafo 1(c) del artículo 4.2 del Tratado. Todos los materiales utilizados en la producción del bien deben calificar como "originarios", mediante el cumplimiento de las reglas de los párrafos 1(a) al 1(d) del artículo 4.2 del Tratado. (Referencia: párrafo 1(c) del artículo 4.2 del Tratado).

D Los bienes son producidos en el territorio de una o ambas Partes, pero no cumplen con la regla de origen pertinente establecida en el Anexo 4 del Tratado, dado que ciertos materiales no originarios no son objeto del cambio exigido en la clasificación arancelaria. No obstante, los bienes cumplen con la exigencia del valor de contenido regional establecida en el párrafo 1(d) del artículo 4.2 del Tratado. Este criterio se limita a las siguientes dos circunstancias:

1. el bien fue importado al territorio de una de las Partes desarmado o desmontado, pero fue calificado como bien armado, conforme a la Regla General de Interpretación 2(a) del SA; o

2. el bien incorporó uno o más materiales no originarios, descritos como partes conforme al SA, que no pudieron experimentar un cambio de clasificación arancelaria, debido a que la partida correspondía tanto al bien como a sus partes y no fue subdividida en subpartidas o dado a que la subpartida correspondía tanto al bien como a sus partes y no fue subdividida.

NOTA: Este criterio no se aplica a los capítulos 61 a 63 del SA. (Referencia: párrafo l (d) del artículo 4.2 del Tratado).

Campo 7: Para cada bien descrito en el Campo 4, cuando el bien esté sujeto a una exigencia de valor de contenido regional (VCR), indicar "BD" si el VCR se hubiera calculado usando el método de reducción; o "BU" si el VCR se hubiera calculado usando el método de aumento. (Referencia: artículo 4.3 del Tratado). Si no es el productor, indique "NO".

Campo 8: Identifique el nombre del país ("CL" para todos los bienes originarios exportados a Corea; y "KR" para todos los bienes originarios exportados a Chile).

Campo 9: Observaciones. Si un bien que ha de comercializarse se factura por un operador que no es Parte del Tratado, indique que los bienes sujetos a declaración deben ser facturados desde dicho operador e indique el nombre, la razón social y el domicilio de ese operador, si lo conociere.

Campo 10: Este campo debe ser llenado, firmado y fechado por el productor. La fecha debe ser aquella en que la declaración de origen haya sido llenada y firmada.

Anexo VIII.3

Normas comunes relativas a cuestionarios escritos

1. Para los efectos del artículo VIII.3 de estas Reglamentaciones Uniformes, las Partes intentarán llegar a un acuerdo respecto de las preguntas uniformes que se incluirán en el cuestionario general.

2. Sujeto al párrafo 3, cuando la autoridad aduanera de una Parte conduzca una verificación conforme al párrafo 2(a) del artículo 5.8 del Tratado, enviará el cuestionario general mencionado en el párrafo 1 de este Anexo.

3. Para los efectos del párrafo 2(a) del artículo 5.8 del Tratado, cuando la autoridad aduanera de una Parte requiera información específica no reflejada en el cuestionario general, podrá enviar un cuestionario más específico, acorde con la información requerida para determinar si el bien sujeto a verificación es un bien originario.

4. Para los efectos del artículo VIII de estas Reglamentaciones Uniformes, los cuestionarios de verificación deberán ser llenados en idioma inglés.

5. Nada en este Anexo se interpretará de modo de impedir que la autoridad aduanera de una Parte solicite información adicional de acuerdo con el párrafo 2(a) del artículo 5.8 del Tratado y estas Reglamentaciones Uniformes.

Anexo VIII.15

Resoluciones y resoluciones anticipadas

Las personas tendrán derecho a actuar basándose en una resolución o una resolución anticipada emitida, en el caso de:

a) Corea, de conformidad con las normas establecidas en la Ley Especial en Legislación Aduanera para la implementación del Tratado de Libre Comercio entre el Gobierno de la República de Chile y el Gobierno de la República de Corea;

b) Chile, de conformidad con las normas establecidas en el Compendio de normas aduaneras (Resolución 2400 de 1985); otras resoluciones emitidas por el Servicio Nacional de Aduanas; la Ordenanza de Aduanas (DFL 30 de 30.04.83) y otras normas y leyes complementarias.

Anexo IX. 2

Normas comunes relativas a información exigida en la solicitud de resolución anticipada

1. Para los efectos del artículo 5.9.2 del Tratado, cada Parte deberá establecer que las solicitudes de resolución anticipada deben contener:

a) el nombre y el domicilio del exportador, productor o importador del bien, según corresponda, que haya solicitado la emisión de la resolución, quien en adelante será mencionado como el solicitante;

b) cuando el solicitante fuere:

i) el exportador del bien, el nombre y

domicilio del productor e importador del

bien, si lo conociere;

ii) si lo conociere; el productor del bien, el

nombre y domicilio del exportador e

importador del bien, si lo conociere; o

iii) el importador del bien, el nombre y

domicilio del exportador y, si lo

conociere, los productores del bien;

c) cuando la solicitud se efectuare a nombre del solicitante, el nombre y domicilio de la persona que solicita la emisión de una resolución anticipada y ya sea:

i) una declaración escrita de la persona que

solicita que se expida la resolución

anticipada, o

ii) a solicitud de la autoridad aduanera de

esa Parte y en conformidad con la

legislación pertinente, pruebas de parte

de la persona en cuyo nombre se solicita

la resolución, que indique que dicha

persona está debidamente autorizada para

efectuar transacciones comerciales como

agente del solicitante;

d) una declaración, según el leal saber del solicitante, de si el asunto objeto de la solicitud de una resolución anticipada es, o ha sido, materia de:

i) una verificación de origen;

ii) una revisión administrativa o una

impugnación;

iii) una revisión judicial o cuasi-judicial, o

iv) una solicitud de resolución anticipada, en

el territorio de cualquiera de las Partes,

y si así fuera, una breve declaración que

establezca la situación o el dictamen

emitido respecto de dicha materia;

e) una declaración, según el leal saber del solicitante, en que se indique si el bien objeto de una solicitud de resolución anticipada ha sido importado anteriormente al territorio de la Parte a la que se hubiere efectuado la solicitud de resolución anticipada;

f) una declaración donde conste que la información presentada es fiel e íntegra, y

g) una completa descripción de todos los hechos relevantes y circunstancias relacionadas con el asunto materia de la solicitud de resolución anticipada, incluidos:

i) una declaración sucinta, dentro del

alcance del artículo 5.9.1 del Tratado,

que indique el asunto objeto de la

solicitud de una resolución anticipada, y

ii) una descripción general del bien.

2. Cuando sea pertinente respecto del asunto objeto de la solicitud de resolución anticipada, la solicitud deberá incluir, además de la información mencionada en el párrafo 1:

a) copia de toda resolución anticipada u otra resolución respecto de la clasificación arancelaria del bien que la Parte ante la cual se haya elevado la solicitud de resolución hubiera emitido al solicitante; y

b) si la Parte a la cual se efectúa una solicitud de resolución anticipada no hubiera emitido una resolución anticipada o cualquier otra resolución previa con respecto a la clasificación arancelaria del bien, información suficiente que permita a la autoridad aduanera de dicha Parte clasificar el bien, incluidos:

i) una descripción completa del bien, que,

cuando sea pertinente, incluya una

descripción del proceso de manufactura del

bien, una descripción del envase dentro

del cual se encuentra el bien, el uso que

se espera dar al bien y su designación

comercial, común o técnica, información

relativa al producto, ilustraciones,

fotografías o esquemas, y

ii) cuando sea práctico y útil, una muestra

del bien.

3. Cuando la solicitud de resolución anticipada implique la aplicación de una regla de origen que exija una evaluación para determinar si los materiales utilizados en la producción del bien experimentan un cambio pertinente de su clasificación arancelaria, la solicitud deberá incluir:

a) una lista de cada material utilizado en la producción del bien;

b) con respecto a cada material mencionado en el párrafo (a) que sea declarado como material originario, una descripción completa de dicho material, incluidos los motivos por los cuales dicho material se considera originario;

c) con respecto a cada material mencionado en el párrafo (a) que no sea material originario o cuyo origen se desconozca, una descripción completa del material, incluida su clasificación arancelaria, si se conociera; y

d) una descripción de todos los procesos empleados en la producción del bien, la ubicación de cada planta de procesamiento y la secuencia en que se llevan a efecto dichas operaciones.

4. Cuando la solicitud de resolución anticipada implique la aplicación de una exigencia de valor de contenido regional, el solicitante deberá indicar si la solicitud se basa en el uso del método de reducción o de aumento o en ambos.

5. Cuando la solicitud de una resolución anticipada implique el uso del método de reducción, la solicitud deberá incluir:

a) información suficiente para calcular el valor ajustado del bien conforme al artículo 4.1 del Tratado, con respecto a la transacción del productor del bien.

b) información suficiente para calcular el valor de cada material que no sea material originario o bien cuyo origen se desconozca y haya sido empleado en la producción del bien en conformidad con el artículo 4.1 del Tratado, y

c) con respecto a cada material que no sea material originario o cuyo origen se desconozca, una descripción completa del material, incluida su clasificación arancelaria, si se conociere.

6. Cuando la solicitud de resolución anticipada implique el uso del método de aumento, la solicitud deberá incluir:

a) información suficiente para calcular el valor ajustado del bien conforme al artículo 4.1 del Tratado, con respecto a la transacción del productor del bien;

b) información suficiente para calcular el valor de cada material que sea material originario conforme al artículo 4.1 del Tratado; y

c) con respecto a cada material declarado como material originario empleado en la producción del bien, una descripción completa del material, incluidos los motivos para considerarlo material originario.

7. Cuando la solicitud de resolución anticipada implique una decisión acerca de si, respecto de un bien o de un material usado en la producción de un bien, el valor ajustado del bien o del material es aceptable, la solicitud deberá incluir información suficiente para permitir un análisis de los factores enumerados en el artículo 4.1 del Tratado y el Acuerdo de Valoración Aduanera, según corresponda.

8. Cuando la solicitud de resolución anticipada implique una decisión de si un material intermedio conforme al artículo 4.4 del Tratado fuere aceptable en cuanto a su origen y valor, la solicitud deberá incluir información suficiente para determinar el origen y el valor del material intermedio en conformidad con el artículo 4.1 del Tratado.

9. Cuando la solicitud de una resolución anticipada se limite al cálculo de un elemento de la fórmula de valor de contenido regional, además de la información exigida por el párrafo 1, sólo se deberá incluir la información establecida en los párrafos 4, 5 y 6 que sea pertinente para el tema de la solicitud de resolución anticipada.

10. Cuando la solicitud de resolución anticipada se limite al origen del material utilizado en la producción de un bien conforme al artículo IX.1 de las presentes Reglamentaciones Uniformes, además de la información exigida en el párrafo 1, sólo se deberá incluir en la solicitud aquella información establecida en los párrafos 2 y 3 que sea pertinente al tema de la resolución anticipada.

Anexo IX.8

Definiciones específicas por país de "Importaciones de un bien"

Para los efectos del artículo 5.9.7 del Tratado, "importaciones de un bien" significa:

a) en el caso de Corea, las importaciones de bienes conforme al Capítulo 9 de la Ley de Aduanas; y

b) en el caso de Chile, las importaciones de bienes despachadas de aduanas conforme al Libro II, Título I, de la Ordenanza General de Aduanas de Chile (DFL 30 de 13 de abril de 1983).

Santiago, Chile, a 29 de marzo de 2004

Nº 1.527

El Ministerio de Relaciones Exteriores de Chile - Dirección General de Relaciones Económicas Internacionales - saluda muy atentamente a la Embajada de la República de Corea, y tiene el honor de referirse a las Reglamentaciones Uniformes para la Interpretación, Aplicación y Administración de los Capítulos 3, 4 y 5 del Tratado de Libre Comercio entre Chile y Corea (en adelante las "Reglamentaciones Uniformes"), acordadas por notas reversales de 12 de marzo y 1 de abril de 2004.

Al respecto, el Gobierno de Chile propone al Gobierno de la República de Corea la corrección del Anexo II (c), campo 8, de las Reglamentaciones Uniformes en orden a eliminar la última frase: "If you are not a producer, indicate "NO".

En consecuencia, el Anexo lI (c), campo 8 quedaría redactado como a continuación se indica:

"Field 8: For each good described In Field 4, where the good is subject to a regional value content (RVC) requirement, indicate "BD" if the RVC is calculated according to the build-down method, or "BU" if the RVC is calculated according to the build-up method. (Reference: Article 4.3 of the Agreement)."

El Gobierno de Chile propone al Gobierno de la República de Corea que esta Nota y su Nota de aceptación, constituyan un acuerdo entre las Partes.

El Ministerio de Relaciones Exteriores - Dirección General de Relaciones Económicas Internacionales - hace propicia la oportunidad para reiterar a la Embajada de la República de Corea las seguridades de su más alta y distinguida consideración.

Santiago, 8 de abril de 2004

A la Honorable

Embajada de la República de Corea

Presente

TRADUCCION AUTENTICA

I-304/04

EMBAJADA DE LA REPUBLICA DE COREA

KCP-074-2004

La Embajada de la República de Corea saluda atentamente al Ministerio de Relaciones Exteriores de la República de Chile y tiene el honor de acusar recibo de su Nota que dice lo siguiente:

"El Ministerio de Relaciones Exteriores - Dirección General de Relaciones Económicas Internacionales - saluda atentamente a la Embajada de la República de Corea y tiene el honor de referirse a las Reglamentaciones Uniformes para la Interpretación, Aplicación y Administración de los Capítulos 3, 4 y 5 del Tratado de Libre Comercio entre Chile y Corea (en adelante denominadas "Reglamentaciones Uniformes"), acordadas mediante intercambio de Notas de fechas 12 de marzo y 1 de abril de 2004.

A este respecto, el Gobierno de Chile propone al Gobierno de la República de Corea la modificación del Anexo II (c), Campo 8, de las Reglamentaciones Uniformes a fin de eliminar la última oración: "Si no es el productor, indique 'NO' ".

En consecuencia, el Anexo II (c), Campo 8, será del siguiente tenor:

"Campo 8: Para cada bien descrito en el Campo 4, cuando el bien esté sujeto a una exigencia de valor de contenido regional (VCR), indicar "BD" si el VCR está calculado de acuerdo al método de reducción; o "BU" si el VCR está calculado de acuerdo al método de aumento. (Referencia: Artículo 4.3 del Tratado)".

El Gobierno de Chile propone al Gobierno de la República de Corea que este Nota y su Nota de aceptación constituyan un acuerdo entre las Partes.

El Ministerio de Relaciones Exteriores - Dirección General de Relaciones Económicas Internacionales - se vale de esta oportunidad para reiterar a la República de Corea las seguridades de su más alta y distinguida consideración".

La Embajada de la República de Corea tiene asimismo el honor de confirmar, en representación del Gobierno de la República de Corea, que la proposición incluida en la Nota del Ministerio es aceptable para el Gobierno de la República de Corea, y que esta respuesta, junto con la Nota del Ministerio, constituirán un acuerdo entre los dos Gobiernos para modificar la Reglamentación Uniforme del Tratado de Libre Comercio entre el Gobierno de la República de Corea y el Gobierno de la República de Chile, con vigencia a contar de esta fecha.

La Embajada de la República de Corea se vale de esta oportunidad para reiterar al Ministerio de Relaciones Exteriores de Chile las seguridades de su más alta consideración.

Santiago, 19 de mayo de 2004.

Firma ilegible

Timbre: Embajada de la República de Corea - Santiago.

Santiago, Chile, a 3 de junio de 2004.