ARTICULO 104°.- No Ley 20712

Art. TERCERO Nº 7

D.O. 07.01.2014obstante lo dispuesto en el artículo 17º, número 8º, no constituirá renta el mayor valor obtenido en la enajenación de los instrumentos de deuda de oferta pública a que se refiere este artículo, siempre que se cumpla con los requisitos indicados en los siguientes números 1 y 2:

Art. TERCERO Nº 7

D.O. 07.01.2014obstante lo dispuesto en el artículo 17º, número 8º, no constituirá renta el mayor valor obtenido en la enajenación de los instrumentos de deuda de oferta pública a que se refiere este artículo, siempre que se cumpla con los requisitos indicados en los siguientes números 1 y 2:

1.- Instrumentos beneficiados.

Podrán acogerse a las disposiciones de este artículo los instrumentos que cumplan con los siguientes requisitos copulativos:

a) Que se trate de instrumentos de deuda de oferta pública previamente inscritos en el Registro de Valores conforme a la ley Nº 18.045.

b) Que hayan sido emitidos en Chile.

c) Que se establezca, en la respectiva escritura de emisión, que los instrumentos se acogerán a lo dispuesto en este artículo y que, además de la tasa de cupón o de carátula, se determine, para cada colocación y después de cada una de ellas, una tasa de interés fiscal para efectos del cálculo de los intereses devengados conforme al inciso Ley 21210

Art. segundo N° 55 b)

D.O. 24.02.2020segundo, del número 2, del artículo 20.

Art. segundo N° 55 b)

D.O. 24.02.2020segundo, del número 2, del artículo 20.

d) Que se trate de instrumentos que contemplen al menos un pago de interéLey 20956

Art. 1, N° 6, a)

D.O. 26.10.2016s o cupón por año, cuyo valor porcentual no sea inferior a 1/25 veces el valor de la tasa de interés fiscal.

Art. 1, N° 6, a)

D.O. 26.10.2016s o cupón por año, cuyo valor porcentual no sea inferior a 1/25 veces el valor de la tasa de interés fiscal.

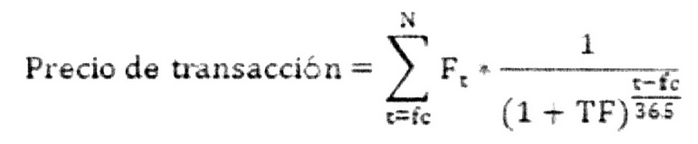

La tasa de interés fiscal aludida en el párrafo anterior corresponderá a la tasa de colocación anual del instrumento, la que se expresa en porcentaje y que en la fórmula que se describe a continuación, se identifica como "TF". Esta tasa corresponderá al número positivo que permita cumplir la siguiente igualdad:

.

. La fórmula precedente es una identidad que indica que el precio del instrumento colocado corresponde a la suma del valor presente de cada flujo de caja "F" que el emisor del instrumento se compromete a pagar en cada fecha "t" y hasta el vencimiento del instrumento en la fecha "N".

El valor presente de cada flujo de caja F que el instrumento se compromete a pagar en una determinada fecha t corresponde al flujo de caja F, multiplicado por un factor de descuento que corresponde al inverso de la suma de 1 más la tasa anual de colocación del instrumento "TF" elevada al número que resulte de dividir los días transcurridos entre la fecha en que ocurre el flujo respectivo y la fecha de colocación "fc" (t-fc), por 365.

De acuerdo a lo anterior, las variables intervinientes en la ecuación indicada anteriormente se definen de la siguiente manera:

TF = Tasa fiscal por determinar y corresponde a la tasa de colocación del instrumento. Esta tasa se expresa en porcentaje.

= Sumatoria  . desde la fecha de colocación del instrumento, fecha que definimos como "fc", hasta el vencimiento del instrumento en la fecha "N".

. desde la fecha de colocación del instrumento, fecha que definimos como "fc", hasta el vencimiento del instrumento en la fecha "N".

. desde la fecha de colocación del instrumento, fecha que definimos como "fc", hasta el vencimiento del instrumento en la fecha "N". Ft = Flujo de caja (que incluye cupón y,o amortización de capital) que promete pagar el instrumento al tenedor de éste en una fecha "t", según la tabla de desarrollo del instrumento, expresados como porcentaje del valor nominal.

t = Fecha de ocurrencia de un flujo de caja.

Precio de transacción = Relación expresada en porcentaje, entre la suma de dinero desembolsada por el o los inversionistas para adquirir el monto colocado por el emisor respecto a su valor nominal.

No obstante lo anterior, una o varias colocaciones de la misma emisión, posteriores a la primera, tendrán la misma tasa de interés fiscal que aquella, sólo si su respectiva tasa de colocación es menor o igual a la tasa de interés fiscal de la primera colocación, en cuyo caso se aplicará la tasa de interés fiscal correspondiente a la colocación inicial, siempre que, previo a la respectiva colocación, el emisor haya informado a la Ley 21210

Art. segundo N° 55 a)

D.O. 24.02.2020Comisión para el Mercado Financiero, en la forma que ésta determine mediante norma de carácter general, que acogerá dicha colocación a lo dispuesto en este inciso. En todo caso, dicha norma de carácter general deberá incluir la forma de identificar las colocaciones que tengan tasa fiscal distinta de una misma emisión.

Art. segundo N° 55 a)

D.O. 24.02.2020Comisión para el Mercado Financiero, en la forma que ésta determine mediante norma de carácter general, que acogerá dicha colocación a lo dispuesto en este inciso. En todo caso, dicha norma de carácter general deberá incluir la forma de identificar las colocaciones que tengan tasa fiscal distinta de una misma emisión.

En caso de aumentar el monto emitido de una misma serie de títulos que cumplan copulativamente los requisitos señalados en las letras a), b) y c) precedentes, a través de una reapertura, de la cual se deje constancia en la escritura de emisión, el nuevo monto emitido y sus respectivas colocaciones, tendrán la misma tasa de interés fiscal de la primera colocación, sólo si la tasa de colocación de cada una de ellas es menor o igual a la tasa de interés fiscal de la primera colocación de la emisión de la serie original, y siempre que el emisor haya informado a la Comisión para el Mercado Financiero, en la forma que ésta determine mediante norma de carácter general, que acogerá dicha emisión a lo dispuesto en este inciso. En este caso podrá aplicarse lo dispuesto en el inciso precedente, cumpliéndose los requisitos que allí se establecen, respecto de las sucesivas colocaciones de la misma reapertura.

La tasa de interés fiscal será informada después de cada colocación, dentro del mismo día, por el emisor de los títulos a la Comisión para el Mercado Financiero, quien mantendrá un registro público de dichas tasas.

2.- Contribuyentes beneficiados.

Podrán acogerse a las disposiciones de este artículo, los contribuyentes que enajenen los instrumentos a que éste se refiere, cumpliendo con lo señalado en las letras a) o b) siguientes:

a) Que entre la fecha de adquisición y enajenación de los instrumentos haya transcurrido a lo menos un año, o bien, el plazo inferior Ley 21210

Art. segundo N° 55 c) i.

D.O. 24.02.2020o la liberación de transcurrir un plazo, según se fije mediante decreto expedido bajo la fórmula "Por orden del Presidente de la República" por el Ministerio de Hacienda. En el caso de la primera dictación, de la modificación o reemplazo del señalado decreto, el plazo de permanencia que regirá para aquellos tenedores de bonos que hayan adquirido los títulos con anterioridad a su entrada en vigencia, será el menor entre el que falte por completar para cumplir con el que establece la ley o, en su caso, el que señala el decreto vigente al momento de la compra, y el plazo que señale el nuevo decreto que se dicte.

Art. segundo N° 55 c) i.

D.O. 24.02.2020o la liberación de transcurrir un plazo, según se fije mediante decreto expedido bajo la fórmula "Por orden del Presidente de la República" por el Ministerio de Hacienda. En el caso de la primera dictación, de la modificación o reemplazo del señalado decreto, el plazo de permanencia que regirá para aquellos tenedores de bonos que hayan adquirido los títulos con anterioridad a su entrada en vigencia, será el menor entre el que falte por completar para cumplir con el que establece la ley o, en su caso, el que señala el decreto vigente al momento de la compra, y el plazo que señale el nuevo decreto que se dicte.

b) Que hayan adquirido y enajenado los instrumentos en una Bolsa local, en un procedimiento de subasta continua que contemple un plazo de cierre de las transacciones que permita la activa participación de todos los intereses de compra y de venta, el que, para efectos de este artículo, deberá ser previamente autorizado por la Ley 21210

Art. segundo N° 55 a)

D.O. 24.02.2020Comisión para el Mercado Financiero y el Servicio de Impuestos Internos mediante resolución conjunta. Además, que hayan adquirido y enajenado los instrumentos por intermedio de un corredor de bolsa o agente de valores registrado en la Comisión para el Mercado Financiero, excepto en el caso de los bancos, en la medida que actúen de acuerdo a sus facultades legales.

Art. segundo N° 55 a)

D.O. 24.02.2020Comisión para el Mercado Financiero y el Servicio de Impuestos Internos mediante resolución conjunta. Además, que hayan adquirido y enajenado los instrumentos por intermedio de un corredor de bolsa o agente de valores registrado en la Comisión para el Mercado Financiero, excepto en el caso de los bancos, en la medida que actúen de acuerdo a sus facultades legales.

Tratándose de contribuyentes sin domicilio ni residencia en el país, deberán contratar o designar un representante, custodio, intermediario, depósito de valores u otra persona domiciliada o constituida en el país, que sea responsable de cumplir con las obligaciones tributarias que pudiesen afectarlos. El Ley 21210

Art. segundo N° 55 c) ii.

D.O. 24.02.2020representante, custodio, intermediario, depósito de valores o quién haya sido contratado o designado, deberá proveer la información que el Servicio de Impuestos Internos les requiera, en la oportunidad y plazos que éste fije.

Art. segundo N° 55 c) ii.

D.O. 24.02.2020representante, custodio, intermediario, depósito de valores o quién haya sido contratado o designado, deberá proveer la información que el Servicio de Impuestos Internos les requiera, en la oportunidad y plazos que éste fije.

3.- Disposiciones especiales relativas a los pagos anticipados.

En el caso del pago anticipado o rescate por el emisor del todo o parte de los instrumentos de deuda a que se refiere este artículo, se considerarán intereses todas aquellas sumas pagadas por sobre el saldo del capital adeudado, además de los intereses referidos en el artículo 20, número 2, inciso tercero. Para los efectos de esta ley, los intereses a que se refiere este número se entenderán devengados en el ejercicio en que se produzca el pago anticipado o rescate.

Lo dispuesto en este numeral no tendrá aplicación tratándose de los instrumentoLey 20956

Art. 1, N° 6, b)

D.O. 26.10.2016s de deuda incorporados en la nómina señalada en el número 4 de este artículo, incluido su canje por instrumentos de deuda correspondientes al mismo emisor, los cuales se regirán por las reglas generales.

Art. 1, N° 6, b)

D.O. 26.10.2016s de deuda incorporados en la nómina señalada en el número 4 de este artículo, incluido su canje por instrumentos de deuda correspondientes al mismo emisor, los cuales se regirán por las reglas generales.

4.- Los instrumentos emitidos por el Banco Central de Chile o por la Tesorería General de la República podrán acogerse a lo dispuesto en este artículo aunque no cumplan con uno o más de los requisitos señalados en el número 1 y 2 anteriores, siempre que los respectivos títulos se encuentren incluidos en la nómina de instrumentos elegibles que, para estos efectos, establecerá el Ministro de Hacienda mediante decreto supremo expedido bajo la fórmula "Por orden del Presidente de la República", y que cumplan con las características y condiciones que en el mismo se definan, incluyendo la tasa de interés fiscal. ReLey 20956

Art. 1, N° 6, c)

D.O. 26.10.2016specto de estos instrumentos procederá solamente la retención señalada en el número 7° del artículo 74. Tratándose de los instrumentos emitidos por el Banco Central de Chile, su inclusión en dicha nómina de instrumentos elegibles deberá ser previamente solicitada por dicho organismo.

Art. 1, N° 6, c)

D.O. 26.10.2016specto de estos instrumentos procederá solamente la retención señalada en el número 7° del artículo 74. Tratándose de los instrumentos emitidos por el Banco Central de Chile, su inclusión en dicha nómina de instrumentos elegibles deberá ser previamente solicitada por dicho organismo.

Respecto de los instrumentos a que se refiere este número, los requisitos dispuestos en la letra b) del número 2 se entenderán cumplidos cuando la adquisición o enajenación tenga lugar en alguno de los sistemas establecidos por el Banco Central de Chile o por el Ministerio de Hacienda, según corresponda, para operar con las instituciones o agentes que forman parte del mercado primario de dichos instrumentos de deuda. Asimismo, tales requisitos se entenderán cumplidos cuando se trate de adquisiciones o enajenaciones de instrumentos elegibles que correspondan a operaciones de compra de títulos con pacto de retroventa que efectúe el Banco Central de Chile con las empresas bancarias.

5.- Disposiciones relativas a deberes de información, sanciones y normas complementarias.

El emisor de los instrumentos a que se refiere este artículo, los depósitos de valores donde tales instrumentos estén depositados, las bolsas de valores del país que los acepten a cotización, los representantes de los tenedores de tales instrumentos, los custodios, intermediarios u otras personas responsables de cumplir con las obligaciones tributarias que pudiesen afectar a los contribuyentes tenedores, u otras personas que hayan participado en estas operaciones, deberán declarar al Servicio de Impuestos Internos, en la forma y plazo que éste determine mediante resolución, las características de dichas operaciones, individualizando a las partes e intermediarios que hayan intervenido, los valores de emisión y colocación de los instrumentos, si se efectuarLey 20956

Art. 1, N° 6, d, i, ii)

D.O. 26.10.2016a la retención del impuesto a los intereses devengados de acuerdo a lo dispuesto en los números 7° u 8° del artículo 74 y las demás materias que establezca, asimismo, dicho Servicio. La no presentación de esta declaración o su presentación tardía, incompleta o errónea, será sancionada con la multa establecida en el número 1°, del artículo 97, del Código Tributario, conforme al procedimiento del artículo 165, número 2º, del mismo cuerpo legal.

Art. 1, N° 6, d, i, ii)

D.O. 26.10.2016a la retención del impuesto a los intereses devengados de acuerdo a lo dispuesto en los números 7° u 8° del artículo 74 y las demás materias que establezca, asimismo, dicho Servicio. La no presentación de esta declaración o su presentación tardía, incompleta o errónea, será sancionada con la multa establecida en el número 1°, del artículo 97, del Código Tributario, conforme al procedimiento del artículo 165, número 2º, del mismo cuerpo legal.

La emisión o utilización de declaraciones maliciosamente falsas, se sancionarán en la forma prevista en el inciso primero, del número 4º, del artículo 97 del Código Tributario.

En caso que la información que se suministre conforme al presente número resultare ser falsa, o cuando la enajenación no se hubiere adecuado a las condiciones de mercado al tiempo de su realización, el inversionista o su administrador quedarán afectos a una multa de hasta el 20% del monto de las inversiones realizadas en el país, no pudiendo, en todo caso, dicha multa ser inferior al equivalente a 20 unidades tributarias anuales, la que podrá hacerse efectiva sobre el patrimonio del inversionista, sin perjuicio del derecho de éste contra el administrador. Las personas que hayan sido contratadas para los efectos de cumplir con las obligaciones tributarias provenientes de la tenencia o enajenación de los instrumentos de deuda de oferta pública a que se refiere este artículo, serán solidariamente responsables de esta multa, salvo que, cuando se haya aplicado con motivo de la entrega de información falsa, acrediten que las declaraciones de que se trate se fundaron en documentos proporcionados por el inversionista, o su administrador correspondiente, o que no tuvo incidencia en la inadecuación de la operación a las condiciones de mercado, y que el representante o intermediario no estuvo en condiciones de verificar en el giro ordinario de sus negocios. La multa que se establece en el presente párrafo se aplicará conforme al procedimiento del artículo 165, número 2º, del Código Tributario.

El Servicio de Impuestos Internos podrá aplicar, respecto de las operaciones que establece este artículo, lo dispuesto en el artículo 17, Nº 8, inciso quinto, de la presente ley y en el artículo 64 del Código Tributario, en cuyo caso, la diferencia que se determine entre el precio o valor de la operación y el de la tasación se gravará conforme al inciso primero del artículo 21 de esta ley.

6.- Tratamiento de las pérdidas en la enajenación de los instrumentos a que se refiere este artículo.

Las pérdidas obtenidas en la enajenación de los instrumentos a que se refiere este artículo, solamente serán deducibles de los ingresos no constitutivos de renta del contribuyente.