IMPUESTO UNICO DE SEGUNDA CATEGORIA - REEMPLAZA CIRCULAR N° 27 DE 1990

(Circular No. 31)

Santiago, 06 de Julio de 1990.

En el Diario Oficial de 28.06.90 se ha publicado la Ley No. 18.985, que introdujo diversas modificaciones a la Ley sobre

Impuesto a la Renta. El artículo 11 transitorio de dicha ley, por su parte, modificó a contar del día 01 del mes siguiente al de su publicación y hasta el mes de diciembre de 1993, la tasa del impuesto a que se refiere el artículo 43 No. 1 de la Ley de la Renta, reduciendo de 8 a 6 el número de tramos, ampliando algunos tramos de la escala y cambiando ciertas tasas del tributo.

Como consecuencia de lo anterior, se reemplaza la Circular Nº 27, de 12.06.90, por la siguiente:

I.- INFORMACIONES GENERALES

Indice de Precios al Consumidor:

a) Indice del mes de Mayo de 1990 126,70 ptos.

b) Variación de Mayo respecto del mes anterior 1,5%

2.- Unidad Tributaria mes de Julio de 1990 $10.634.-

3.- Choferes de taxis que no son de su propiedad: El monto del impuesto

equivale al 3,5% aplicado sobre 2 UTM. Para el mes de Julio de 1990

el tributo asciende a $ 744.-

4.- Gratificación de Zona: Para fijar el límite máximo establecido en

el artículo 13° del DL 889, de 1975, el sueldo del grado 1-A de la

E.U.S. asciende para el mes Julio de 1990 a $ 99.878.-

5.- Trabajadores Agrícolas:

a) Tasa fija de impuesto 3,5%

b) Cuota exenta para el mes de Julio/90 (10 UTM) $ 106.340.

c) Sólo la cantidad que exceda de los $ 106.340.- queda afecta

a la tributación del 3,5%.

d) Del impuesto resultante no debe deducirse cantidad alguna.

e) La tributación se aplica considerando la misma cantidad

sobre la cual se impone en el Servicio de Seguro Social.

6.- Reliquidación del Impuesto: Si el trabajador o pensionado

opta por reliquidar el impuesto, por haber percibido rentas

durante el mes de Julio de 1990 de más de un empleador,

habilitado o pagador, la diferencia del impuesto resultante

de la referida reliquidación debe ser ingresada durante

el mes de Agosto de 1990, en cualquiera institución

recaudadora autorizada.

7.- Impuesto Global Complementario: Los contribuyentes

pueden efectuar pagos provisionales en Bancos e Instituciones

Financieras autorizadas para cubrir este impuesto. En

atención a que los citados pagos sólo es posible realizarlos

durante el año por un monto aproximado se recomienda utilizar

la Tabla Mensual del Impuesto Unico a los Trabajadores para

dichos efectos.

8.- Sueldo Patronal.- Mediante la letra d), del No. 11, del

artículo 1° de la ley 18.985 se ha restablecido el denominado

"sueldo patronal o empresarial" a través de un nuevo inciso

tercero incorporado al No. 6 del artículo 31 de la Ley de

la Renta, el que de acuerdo con lo dispuesto en la parte

final de dicho inciso se considerará como renta del artículo

42 No. 1, de este último cuerpo legal. De consiguiente,

aquellas cantidades que el empresario individual, socio de

sociedades de personas y socio gestor de sociedades en

comandita por acciones obtengan por este concepto a contar

del mes de julio, estarán gravadas con el Impuesto Unico

de Segunda Categoría, debiendo, para dichos efectos,

aplicar la Tabla de impuesto contenida en el Capítulo

11 de la presente Circular.

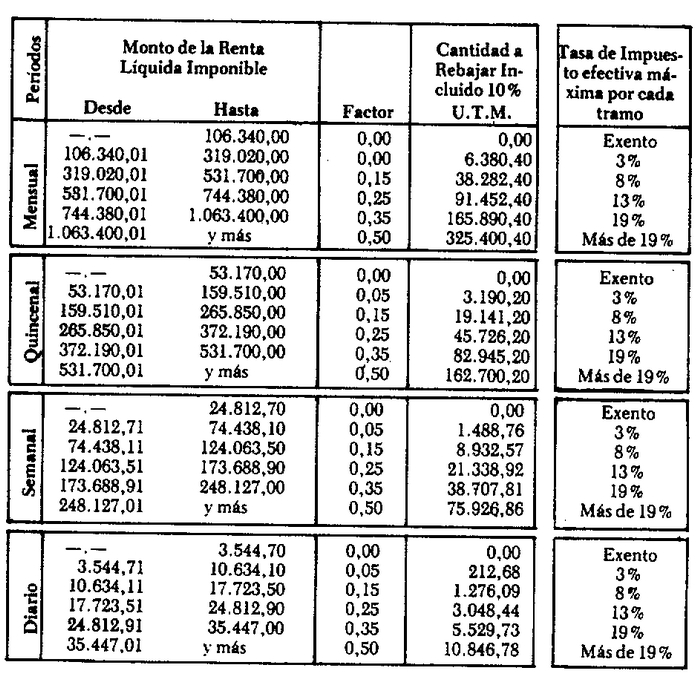

II TABLAS DE CALCULO DEL IMPUESTO UNICO DE SECUNDA CATEGORIA Y

GLOBAL COMPLEMENTARIO (Ver nota No. 7) DE JULIO DE 1990.-

DIRECTOR