APRUEBA LAS CONDICIONES PARTICULARES Y EL MECANISMO ESPECÍFICO DE CÁLCULO DE LA GARANTÍA QUE DEBEN PRESENTAR LOS SISTEMAS COLECTIVOS DE GESTIÓN, ASÍ COMO LAS CONDICIONES EN QUE SE HARÁ EFECTIVO SU COBRO, DE CONFORMIDAD CON LO DISPUESTO EN EL DECRETO SUPREMO Nº 12, DE 2020, DEL MINISTERIO DEL MEDIO AMBIENTE, QUE ESTABLECE METAS DE RECOLECCIÓN Y VALORIZACIÓN Y OTRAS OBLIGACIONES ASOCIADAS DE ENVASES Y EMBALAJES

Núm. 242 exenta.- Santiago, 8 de marzo de 2022.

Vistos:

Lo dispuesto en la Ley Nº 20.920, Marco para la Gestión de Residuos, la Responsabilidad Extendida del Productor y Fomento al Reciclaje; la Ley Nº 19.300, sobre Bases Generales del Medio Ambiente; la Ley Nº 19.880 que Establece Bases de los Procedimientos Administrativos que rigen los Actos de los Órganos de la Administración del Estado; la Ley Nº 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley Nº 1/19.653, de 2000, del Ministerio Secretaría General de la Presidencia; el decreto supremo Nº 8, de 2017, del Ministerio del Medio Ambiente, reglamento que regula el procedimiento de elaboración de los decretos supremos establecidos en la ley Nº 20.920; el decreto supremo Nº 12, de 2020, del Ministerio del Medio Ambiente, que establece metas de recolección y valorización y otras obligaciones asociadas de envases y embalajes; la resolución exenta Nº 1.543, de 31 de diciembre de 2021, del Ministerio del Medio Ambiente-Subsecretaría del Medio Ambiente, que Amplía aplicación de las medidas extraordinarias de visación de documentos del Ministerio del Medio Ambiente-Subsecretaría del Medio Ambiente, a raíz de la alerta sanitaria por Emergencia de Salud Pública de Importancia Internacional (ESPII) por brote de coronavirus (COVID-19); la resolución Nº 7, de 2019, de la Contraloría General de la República, que fija normas sobre exención de trámite de toma de razón; y,

Considerando:

1. Que, conforme al artículo 69 de la Ley Nº 19.300, sobre Bases Generales del Medio Ambiente ("Ley Nº 19.300"), el Ministerio del Medio Ambiente ("Ministerio") es la Secretaría de Estado encargada de colaborar con el Presidente de la República en el diseño y aplicación de políticas, planes y programas en materia ambiental, así como en la protección y conservación de la diversidad biológica y de los recursos naturales renovables e hídricos, promoviendo el desarrollo sustentable, la integridad de la política ambiental y su regulación normativa.

2. Que, en particular, el artículo 70 letra g) de la Ley Nº 19.300, establece que le corresponderá al Ministerio del Medio Ambiente proponer políticas y formular normas, planes y programas en materia de residuos y suelos contaminados, así como la evaluación del riesgo de productos químicos, organismos genéticamente modificados y otras sustancias que puedan afectar el medio ambiente.

3. Que, en este contexto, y con la finalidad de potenciar la prevención en la generación de residuos y promover su valorización, el año 2016 se publicó la Ley Nº 20.920, Marco para la Gestión de Residuos, la Responsabilidad Extendida del Productor y Fomento al Reciclaje ("Ley Nº 20.920"). Dicha Ley instauró la Responsabilidad Extendida del Productor ("REP"), que consiste en un régimen especial de gestión de residuos, conforme al cual los productores de productos prioritarios son responsables de la organización y financiamiento de la gestión de los residuos de los productos prioritarios que comercialicen en el país.

4. Que, la referida Ley establece que la REP aplica, entre otros productos prioritarios, a los envases y embalajes (en adelante, "envases"). Asimismo, establece que la definición de las categorías o subcategorías a las que aplicará este instrumento, así como las metas de recolección y de valorización y demás obligaciones asociadas, serán establecidas mediante decretos supremos dictados por el Ministerio.

5. Que dicha ley dispone, asimismo, en el literal a), de su artículo 22, que los sistemas colectivos de gestión deberán constituir y mantener vigente fianza, seguro u otra garantía para el cumplimiento de las metas y otras obligaciones asociadas, según lo dispuesto en el decreto supremo que establezca dichas metas y obligaciones para cada producto prioritario. Asimismo, dispone en el inciso tercero del artículo 39, que se considerará como infracción grave susceptible de ser sancionada por la Superintendencia del Medio Ambiente ("SMA") no cumplir con las metas de recolección y valorización de residuos de productos prioritarios; no cumplir con las obligaciones asociadas; y no contar con la fianza, seguro u otra garantía, según lo dispuesto en el artículo 22, letra a).

6. Que, lo anterior resulta consistente con el hecho de que los sistemas colectivos de gestión deban constituirse como una persona jurídica que no distribuya utilidades entre sus asociados para dar cumplimiento a sus obligaciones, la que debe tener como fin exclusivo la gestión de los residuos de los productos prioritarios.

7. Que, por tanto, dicha garantía fue establecida con el objeto de caucionar el pago de eventuales multas que la SMA pueda imponer a los sistemas colectivos de gestión por el incumplimiento de las referidas obligaciones.

8. Que, de conformidad con lo dispuesto en el artículo 45 de la Ley Orgánica de la Superintendencia del Medio Ambiente, el monto de las multas impuestas por dicha Superintendencia será a beneficio fiscal, y deberá ser pagado en la Tesorería General de la República.

9. Que, por su parte, y de conformidad con lo dispuesto en el artículo 1 del DFL Nº 1, de 1994, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, dicho servicio es el encargado de recaudar, custodiar y distribuir los fondos y valores fiscales, y en general, los de todos los servicios públicos. Asimismo, en virtud de su artículo 2°, dicho servicio tiene entre sus atribuciones: (i) recaudar los tributos y demás entradas fiscales, y las de otros servicios públicos, como asimismo, conservar y custodiar los fondos recaudados, las especies valoradas y demás valores a cargo del Servicio; y, (ii) efectuar la cobranza coactiva sea judicial, extrajudicial o administrativa de, entre otros, las multas aplicadas por autoridades administrativas.

10. Que, con fecha 16 de marzo de 2021, se publicó en el Diario Oficial el decreto supremo Nº 12, de 2020, del Ministerio del Medio Ambiente, que establece metas de recolección y valorización y otras obligaciones asociadas de envases y embalajes ("DS Nº 12/2020"). En particular, en su artículo 19, establece que los sistemas colectivos de gestión deberán presentar una garantía con el fin de asegurar el cumplimiento de las metas y obligaciones asociadas, la que se hará efectiva en caso de incumplimiento de las mismas.

11. Que, a este respecto, el referido artículo 19 establece que las condiciones particulares de la garantía que deberán presentar los sistemas colectivos de gestión, el mecanismo de cálculo específico para determinar el "costo de cumplimiento" y el "factor de riesgo de incumplimiento" necesarios para el cálculo del monto total de la garantía, así como las condiciones en que se hará efectivo su cobro, serán precisados mediante resolución de este Ministerio.

12. Que, asimismo dicho artículo dispone que los sistemas colectivos de gestión deberán acompañar al primer plan de gestión que presenten una garantía equivalente a 1.000 UTM, la que será devuelta en caso de rechazarse dicho plan. Por el contrario, si el plan de gestión es aprobado, la garantía deberá ser reemplazada por una nueva, calculada según la fórmula establecida en el inciso segundo de dicho artículo.

13. Que, considerando lo expuesto, y dando cumplimiento a lo mandatado por el artículo 19 del DS Nº 12/2020, se debe dictar la resolución señalada en el Considerando Nº 11.

14. Que, el mecanismo de cálculo específico para determinar el "costo de cumplimiento" considera los costos de cumplimiento de las metas de recolección y valorización, así como los costos de las obligaciones asociadas.

15. Que, en cuanto a los costos de cumplimiento de las metas de recolección y valorización, se ha distinguido entre los costos de cumplimiento para el primer año de operación de un sistema de gestión de aquellos costos en que se incurrirá con posterioridad, considerando para ello el tipo de información que se encuentra disponible. En efecto, para el primer año de operación del sistema de gestión dichos costos se estiman en base a lo aprobado en el plan de gestión respectivo. En cambio, para los años posteriores, los costos de cumplimiento para recolección y valorización serán estimados en base a los costos efectivos en que haya incurrido el sistema colectivo de gestión respectivo para el cumplimiento de dichas obligaciones el año anterior, y una estimación de las toneladas a recolectar en el año que se está caucionando.

16. Que el cumplimiento de las metas de recolección se acredita en el momento de la valorización de los residuos y, por lo tanto, el costo de cumplir las metas de valorización es igual al de cumplir la meta de recolección.

17. Que, por otra parte, el costo de cumplimiento de la obligación asociada de informar, establecida en el artículo 38 del DS Nº 12/2020, se determinó considerando una estimación del costo de mantener operativo un sitio web.

18. Que, por su parte, los costos de cumplimiento de las obligaciones asociadas de diseño, cobertura y operación de instalaciones de recepción y almacenamiento, y de entrega separada en origen y recolección selectiva de residuos, establecidas en los artículos 35 y 36 del DS Nº 12/2020, que deben cumplirse por los Grandes Sistemas Colectivos Domiciliarios ("Gransic"), se determinaron considerando el tipo de información que se encuentra disponible. En efecto, para el primer año de operación del sistema de gestión dichos costos se estiman en base a lo aprobado en el plan de gestión respectivo. En cambio, para los años posteriores, los costos de cumplimiento serán estimados en base a los costos efectivos en que haya incurrido el sistema colectivo de gestión respectivo para el cumplimiento de dichas obligaciones el año anterior, y una estimación de las instalaciones de recepción y almacenamiento que le corresponda instalar y operar en el año que se está caucionando.

19. Que, adicionalmente, no es posible separar el costo de cumplir las obligaciones asociadas establecidas en los artículos 35 y 36 del costo de cumplir las metas de recolección, ya que la realización de las actividades necesarias para dar cumplimiento a dichas obligaciones asociadas contribuye, asimismo, al cumplimiento de las metas de recolección.

20. Que en la normal gestión de los residuos ocurre que se recolecta cierta cantidad de residuos que no son reciclables y que, de acuerdo con la normativa vigente, deben ser eliminados bajo ciertas condiciones que implican costos. Por lo tanto, para cumplir las metas de valorización se generan costos de eliminación, los que son considerados en el costo de cumplimiento de las metas.

21. Que, a su vez, la determinación de los factores de riesgo de incumplimiento del primer año, se establecieron considerando que, en el Análisis General de Impacto Económico y Social del DS Nº 12/2020, se estima que las toneladas de envases introducidas en el mercado en el año 2018 fueron 1.256.964 para la categoría de envases domiciliarios y de 825.432 para la categoría de envases no domiciliarios, y que a su vez, se estima que el mismo año, las toneladas recicladas fue de 156.993 para los residuos de envases domiciliarios, y de 404.146 para los residuos de envases no domiciliarios. Esto implica que, si bien no son los sistemas colectivos de gestión los que han organizado directamente la recolección o valorización de dichas toneladas de envases, esto ya se está realizando en el país y, por lo tanto, los sistemas de gestión podrán aprovechar con relativa facilidad esa línea base de recolección y valorización. Por ello, el riesgo de incumplimiento respecto de estas toneladas se considera muy bajo, motivo por el cual para el primer año se establecen valores mínimos, de acuerdo con lo indicado en el considerando siguiente.

22. Que, los factores de riesgo de incumplimiento deben razonablemente tomar valores positivos, ya que sin importar cuál haya sido el comportamiento del regulado anteriormente, siempre existe la posibilidad de que incurra en el incumplimiento de sus obligaciones. Lo anterior, conlleva la necesidad de establecer un valor mínimo para los factores de riesgo de incumplimiento, el que se ha fijado en 15%, considerando como parámetro el rango de riesgo que fijan las normas sobre contratación pública para el monto de las garantías que se requieren para asegurar el cumplimiento de los contratos públicos, las que pueden ascender entre 5% y 30% del total del contrato que se está caucionando.

23. Que, con el mérito de las razones expresadas precedentemente, se resuelve lo siguiente.

Resuelvo:

1.- Aprobar el mecanismo de cálculo específico para determinar el "costo de cumplimiento" y el "factor de riesgo de incumplimiento", elementos que determinan el monto de la garantía, de conformidad con lo dispuesto en el artículo 19 del DS Nº 12/2020:

a) Determinación del monto total de la garantía

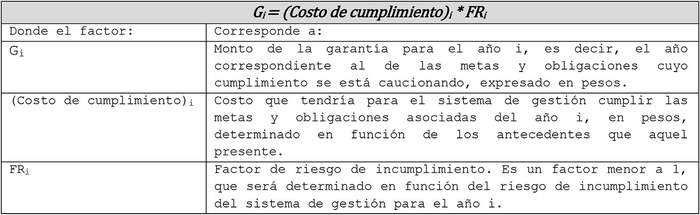

El monto de la garantía que un sistema colectivo de gestión debe entregar en el año i para asegurar el cumplimiento de las metas y obligaciones correspondiente al año i, será determinada en base a la fórmula general señalada en la Tabla 1.

Tabla 1: Fórmula general de la garantía

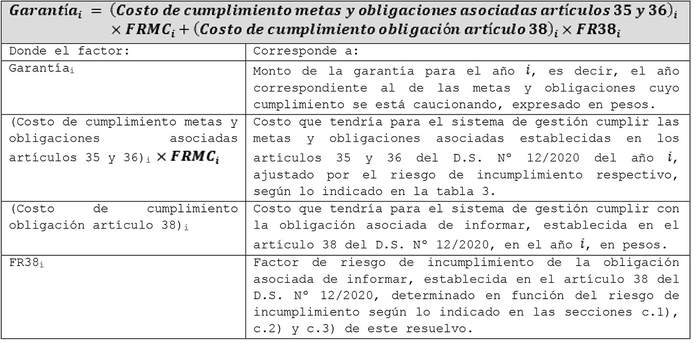

La fórmula general antes señalada se aplicará conforme a lo detallado en la Tabla 2 para calcular el monto total de la garantía.

Tabla 2: Fórmula detallada de la garantía

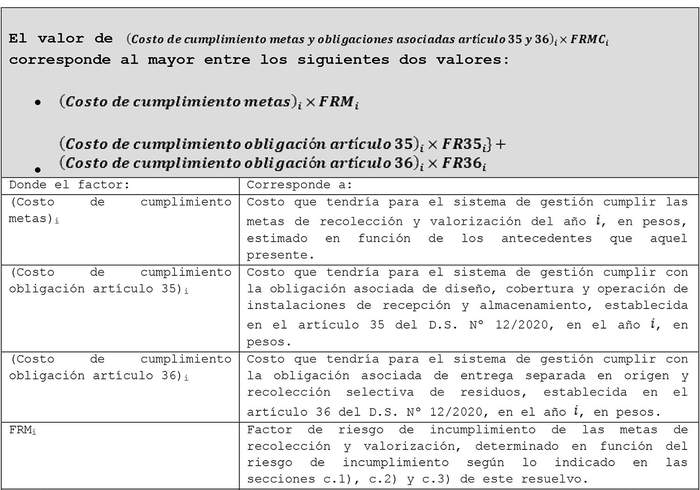

Tabla 3: Fórmula detallada de la fracción de la garantía correspondiente al costo de cumplimiento de metas y obligaciones asociadas establecidas en los artículos 35 y 36

b) Determinación de los costos de cumplimiento

b.1) Para el primer año de operación de un sistema de gestión nuevo

Los costos de cumplimiento se determinarán en función de lo señalado en la Tabla 4.

Tabla 4: Costo de cumplimiento para el primer año de operación da un sistema de gestión nuevo

b.2) Para sistemas de gestión que hayan operado el año anterior

Los costos de cumplimiento se determinarán en función de lo señalado en la Tabla 5.

Tabla 5: Costo de cumplimiento para sistemas de gestión que hayan operado el año anterior

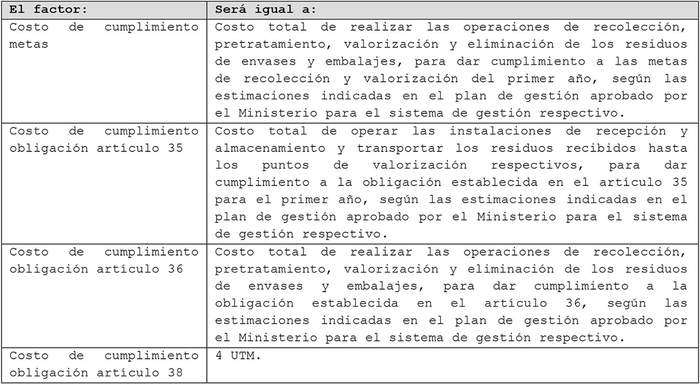

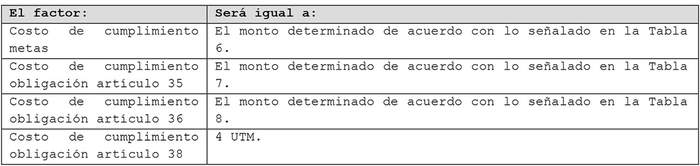

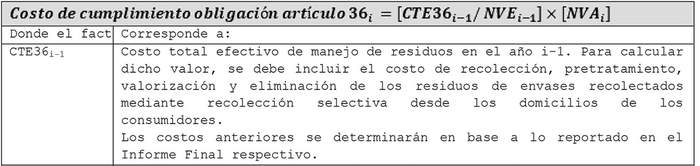

Los costos de cumplimiento de las metas y las obligaciones asociadas establecidas en los artículos 35 y 36 del DS Nº 12/2020, serán estimados en base a (i) los costos efectivos en que haya incurrido el sistema de gestión para el cumplimiento de dichas obligaciones el año anterior, y a (ii) una estimación de las toneladas a recolectar y valorizar, las instalaciones de recepción y almacenamiento que se deban operar, y el número de viviendas que se deba cubrir para la recolección selectiva de residuos en el año que se está caucionando, de acuerdo con lo indicado en las Tablas 6, 7 y 8.

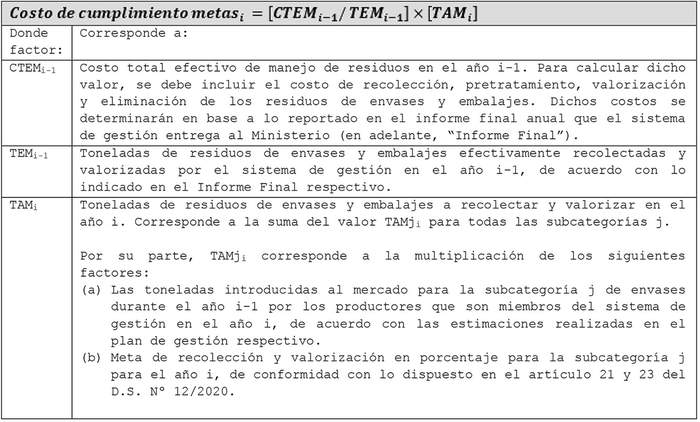

Tabla 6: "Costo de cumplimiento metas" para sistemas de gestión que hayan operado el año anterior

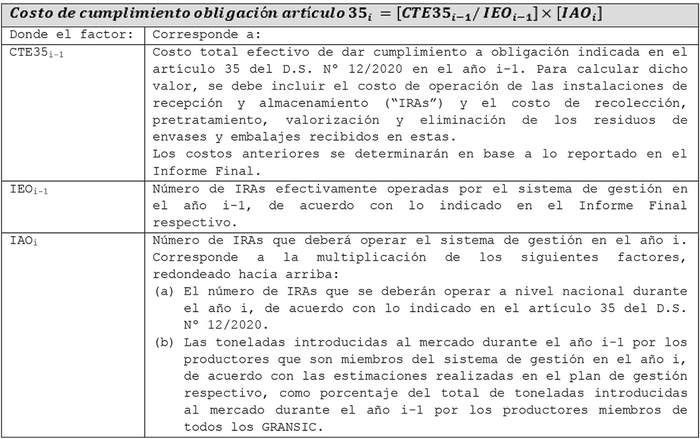

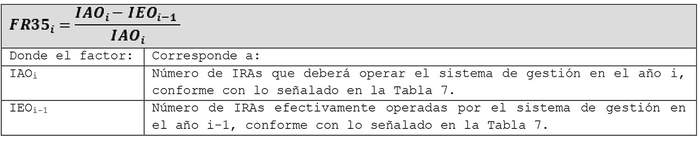

Tabla 7: "Costo de cumplimiento obligación artículo 35" para sistemas de gestión que hayan operado el año anterior

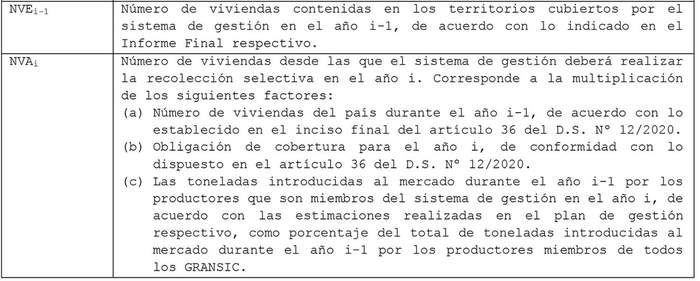

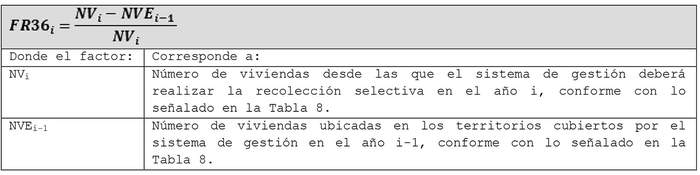

Tabla 8: "Costo de cumplimiento obligación artículo 36" para sistemas de gestión que hayan operado el año anterior

c) Determinación del factor de riesgo de incumplimiento

c.1) En el año en que entran en vigencia las metas

Tabla 9: Factores de riesgo de incumplimiento en el año en que entran en vigencia las metas

c.2) Después del año de entrada en vigencia de las metas, para sistemas de gestión con al menos un año de operación

Tabla 10: Factores de riesgo de incumplimiento después del año de entrada en vigencia de las metas, para sistemas de gestión con al menos un año de operación

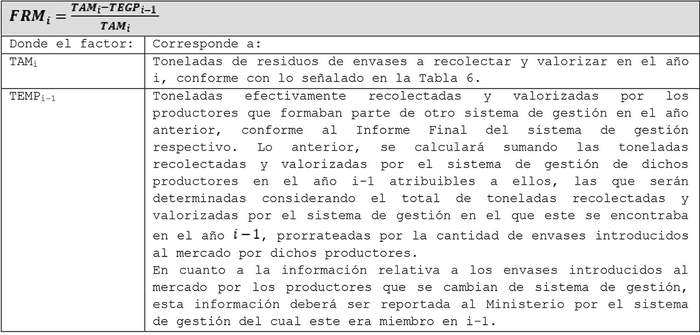

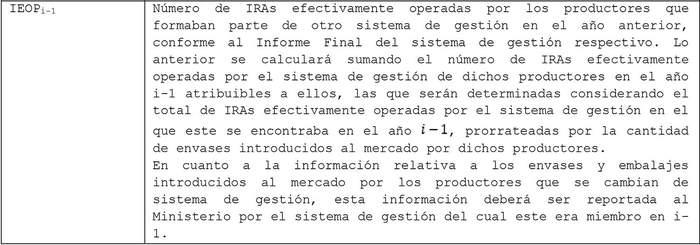

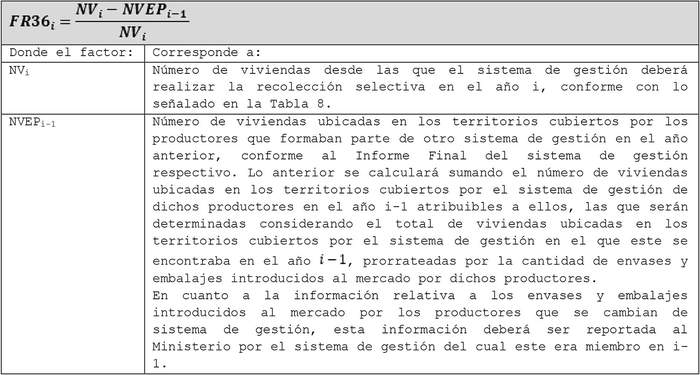

Los factores de riesgo para el cumplimiento de las metas y otras obligaciones serán calculados en base a la recolección y la valorización efectiva acreditadas por el sistema de gestión el año anterior y las metas y obligaciones cuyo cumplimiento debe caucionar el sistema de gestión para el año en que presenta la garantía, de acuerdo con las fórmulas señaladas en las Tablas 11, 12 y 13.

Tabla 11: FRM después del año de entrada en vigencia de las metas, para sistemas de gestión con al menos un año de operacióni

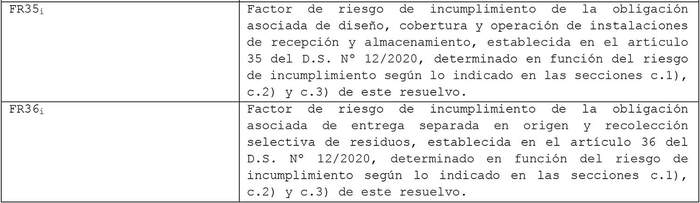

Tabla 12: FR35 después del año de entrada en vigencia de las metas, para sistemas de gestión con al menos un año de operacióni

Tabla 13: FR36i después de entrada en vigencia de las metas, para sistemas de gestión con al menos un año de operación

En caso de que la aplicación de alguna de las fórmulas de las Tablas 11, 12 o 13 dé como resultado un valor inferior a 0,15, se fijará el valor del factor de riesgo respectivo en 0,15.

c.3) Determinación del factor de riesgo de incumplimiento, después del año en que entran en vigencia las metas, para sistemas de gestión nuevos

Tabla 14: Factores de riesgo de incumplimiento después del año de entrada en vigencia de las metas, para sistemas de gestión nuevos

El factor de riesgo para el cumplimiento de las metas será calculado en base a la recolección y valorización acreditada el año anterior, por los productores que forman parte del sistema de gestión nuevo, en base a lo informado por el sistema de gestión a través del cual daban cumplimiento a sus metas durante dicho año; y, las metas de recolección y valorización cuyo cumplimiento debe caucionar el sistema de gestión para el año en que presenta la garantía, de acuerdo con las fórmulas señaladas en las Tablas 15, 16 y 17.

Tabla 15: FRM después del año de entrada en vigencia de las metas, para sistemas de gestión nuevosi

Tabla 16: FR35 después del año de entrada en vigencia de las metas, para sistemas de gestión nuevosi

Tabla 17: FR36i después del año de entrada en vigencia de las metas, para sistemas de gestión nuevos

En caso de que la aplicación de alguna de las fórmulas de las Tablas 15, 16 o 17 dé como resultado un valor inferior a 0,15, se fijará el valor del factor de riesgo respectivo en 0,15.

2.- Aprobar las condiciones particulares y las condiciones de cobro de la garantía que deberán presentar los sistemas colectivos de gestión, de conformidad con lo dispuesto en el artículo 19 del DS Nº 12/2020:

a) Tipos de instrumentos de garantía: Los sistemas colectivos de gestión, para asegurar el cumplimiento de las metas de recolección y valorización y obligaciones asociadas del producto prioritario envases y embalajes, deberán presentar una garantía que podrá consistir en certificados de depósito a la vista, boletas bancarias de garantía a la vista, certificados de depósitos de menos de trescientos sesenta días, cartas de crédito stand by emitidas por un banco cuya clasificación de riesgo sea a lo menos A o su equivalente, pólizas de garantía o caución a primer requerimiento y, en general, cualquier garantía pagadera a la vista, irrevocable y nominativa, que asegure el cobro de la misma de manera rápida y efectiva, cumpliendo con las demás condiciones particulares dispuestas en la presente resolución.

b) Tomador: La garantía podrá ser tomada por el sistema colectivo de gestión de que se trate, o por cualquier persona natural o jurídica.

c) Beneficiario: La garantía deberá ser emitida nominativamente a favor de la Tesorería General de la República.

d) Monto: El monto de la garantía deberá ser expresado en pesos chilenos, de conformidad con el mecanismo de cálculo señalado en el resuelvo primero de la presente resolución.

e) Vigencia: El plazo de vigencia de la garantía no podrá ser inferior a 3 años contado desde el vencimiento del respectivo año de cumplimiento de las metas de recolección y valorización y otras obligaciones asociadas. Sin perjuicio de lo anterior, la SMA podrá requerir a los sistemas colectivos de gestión la renovación o prórroga de las garantías, cuando los informes técnicos de fiscalización ambiental u otro documento emanado de la SMA den cuenta del incumplimiento de las metas de recolección o valorización, o de las obligaciones asociadas.

f) Glosa: Los instrumentos de garantía deberán señalar que están tomados "PARA ASEGURAR EL CUMPLIMIENTO DE LAS METAS DE RECOLECCIÓN Y VALORIZACIÓN Y OBLIGACIONES ASOCIADAS DEL PRODUCTO PRIORITARIO ENVASES Y EMBALAJES, CORRESPONDIENTE AL AÑO XXXX".

Si por cualquier motivo la garantía entregada no considerara la posibilidad de incluir la glosa antes indicada, el tomador deberá acompañar, junto con la garantía, una carta en la que se individualice la misma e indique la glosa correspondiente.

g) Entrega: La garantía podrá otorgarse mediante uno o varios instrumentos financieros de la misma naturaleza, que en conjunto representen el monto a caucionar y entregarse de forma física o electrónica. En los casos en que se otorgue de manera electrónica, deberá ajustarse a la Ley Nº 19.799 sobre Documentos Electrónicos, Firma Electrónica y Servicios de Certificación de dicha firma.

Los sistemas colectivos de gestión siempre deberán acompañar copia de la correspondiente garantía en los respectivos Informes Finales, sin perjuicio de las renovaciones o prórrogas que pueda solicitar la SMA, conforme el literal e) precedente. Sin perjuicio de lo anterior, las garantías que no estén disponibles en formato digital o electrónico deberán entregarse, además, en la Oficina de Partes de la Superintendencia del Medio Ambiente, en los plazos señalados en el artículo 19 del DS Nº 12/2020, la que mantendrá su debida custodia.

h) Condiciones de cobro de la garantía: La Tesorería General de la República procederá al cobro de la garantía, cuando la obligación de pago de la multa impuesta por la SMA sea exigible, de conformidad con lo dispuesto en su Ley Orgánica.

2.- Publíquese la presente resolución en el Diario Oficial y en el sitio web del Ministerio del Medio Ambiente.

Anótese, comuníquese, publíquese y archívese.- Marcelo Fernández Gómez, Subsecretario del Medio Ambiente.

Lo que transcribo para Ud. para los fines que estime pertinentes.- Marie Claude Plumer Bodin, Subsecretaria (S) del Medio Ambiente.