MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RELICITACIÓN CONCESIÓN CAMINO NOGALES-PUCHUNCAVÍ", Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 1

Núm. 204.- Santiago, 5 de octubre de 2021.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos y sus modificaciones.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 69.

- La ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP Nº 199, de fecha 7 de junio de 2016, que adjudicó el contrato de concesión para la ejecución, reparación, conservación y explotación de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví".

- La resolución DGC (exenta) Nº 3.667, de fecha 20 de diciembre de 2019.

- La Carta GG-IF Nº 674/2020, de fecha 6 de agosto de 2020, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3574 SCCNP 1872, de fecha 23 de noviembre de 2020, del Inspector Fiscal.

- El oficio Ord. Nº 3526 SCCNP 1840, de fecha 11 de noviembre de 2020, del Inspector Fiscal.

- La resolución DGC (exenta) Nº 0310, de fecha 12 de febrero de 2021.

- La resolución DGC (exenta) Nº 0020, de fecha 5 de mayo de 2021.

- El decreto supremo MOP Nº 90, de fecha 26 de mayo de 2021, en trámite.

- El oficio Ord. Nº 4409 SCCNP 2933, de fecha 6 de julio de 2021, del Inspector Fiscal.

- El Memorándum Nº 285, de fecha 2 de julio de 2021, de la Jefa (S) de la División de Participación, Medio Ambiente y Territorio de la Dirección General de Concesiones de Obras Públicas.

- El oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, del Inspector Fiscal.

- La Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, de la Sociedad Concesionaria.

- El oficio Ord. Nº 4514 SCCNP 2453, de fecha 3 de agosto de 2021, del Inspector Fiscal.

- El oficio Ord. Nº 4515 SCCNP 2454, de fecha 3 de agosto de 2021, del Inspector Fiscal.

- El oficio Ord. Nº 4522 CCDC 140, de fecha 4 de agosto de 2021, del Inspector Fiscal.

- El oficio Ord. Nº 0055, de fecha 5 de agosto de 2021, del Jefe (S) de la División de Construcción de la Dirección General de Concesiones de Obras Públicas.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la Toma de Razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

2º Que de acuerdo con lo establecido en el artículo 2 de la ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

3º Que, durante el desarrollo de los Proyectos de Ingeniería de Detalle, se verificó la existencia de especies vegetales protegidas por la legislación vigente emplazadas aproximadamente en el trazado Dm 12+800 y Dm 13+300 del subsector "Plaza de Peaje - Fin de Cuesta" del Sector 1 del proyecto de concesión. Estas especies corresponden a Tayú del Norte, Naranjillos y Bellotos del Norte y, de conformidad con el artículo 37 de la Ley Nº 19.300 de Bases Generales del Medio Ambiente, se clasifican como especies vegetales "vulnerables".

4º Que, respecto de la intervención de especies vegetales clasificadas como "vulnerables", el artículo 19 de la Ley Nº 20.283 prohíbe su corta, eliminación, destrucción o descepado, con la sola excepción de una autorización de la Corporación Nacional Forestal (Conaf), la que se otorga mediante una resolución fundada y siempre que tales intervenciones no amenacen la continuidad de la especie, que sean imprescindibles y que tengan por objeto, entre otros, la ejecución de obras, y que éstas sean de interés nacional.

5º Que, atendido lo anteriormente señalado, el Inspector Fiscal mediante oficio Ord. Nº 3574 SCCNP 1872, de fecha 23 de noviembre de 2020, solicitó a la Sociedad Concesionaria elaborar los estudios pertinentes que consideren un cambio de trazado entre el Dm 12+800 y el Dm 13+300 de la Ruta F-20, con la finalidad de no afectar los flujos de aguas superficiales o subterráneos, ni afloramiento de aguas existente en dicho trazado ni tampoco afectar las especies de preservación existentes en dicho tramo, los cuales se señalan en el considerando 3º del presente decreto supremo.

6º Que el cambio en el trazado señalado en el considerando 5º anterior abarca entre los Dm 12+130 y Dm 14+600 (aproximadamente) sobre la quebrada El Tigre, tramo dentro del cual se ubican las especies vegetales protegidas, individualizadas en el considerando 3º, lo que se logra a través del desplazamiento en planta de la curva hacia el Norte, utilizando para ello el trazado actual de la Ruta F-20 en dicho tramo. En lo sucesivo para el presente acto administrativo, los proyectos de ingeniería de las obras descritas en el presente considerando se denominarán como "PID Obras cambio de trazado Sector 1".

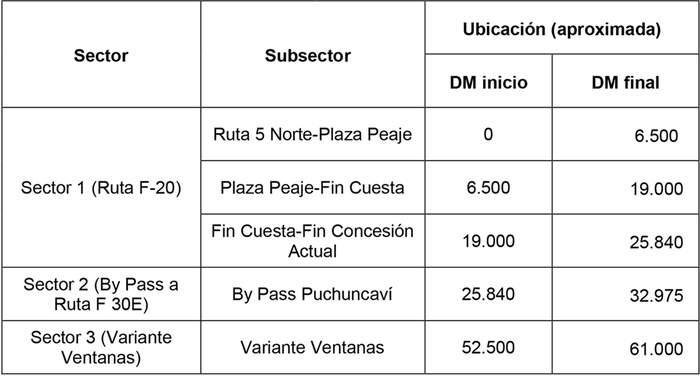

7º Que, por otra parte, el contrato de concesión se emplaza en las comunas de Nogales en la Provincia de Quillota, y de Puchuncaví y Quintero, en la Provincia de Valparaíso, ambas de la Región de Valparaíso, y consiste en la ejecución, reparación, conservación y explotación de las obras de la actual concesión con el objetivo de mejorar el estándar técnico y los niveles de servicio, además, considera el aumento de su capacidad vial, respondiendo a los mayores requerimientos de tránsito previstos en los próximos años para el área de influencia del Proyecto, y por consiguiente, mejorar las condiciones de seguridad y confort de los usuarios. En virtud de lo anterior, la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví" se configura como la suma de los siguientes sectores:

Tabla Nº 1: Sectores de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví".

Sin embargo, la actual configuración de la Ruta F-20 del Sector 1, conforme al diseño contenido en el Anteproyecto Referencial, contempla dos tramos situados aproximadamente entre los Dm 3+200 a Dm 6+078 del subsector "Ruta 5 Norte-Plaza de Peaje actual", en adelante denominado "Subsector 1", y los Dm 19+600 a Dm 23+340 del subsector "Fin de Cuesta-Fin Concesión Actual", en adelante denominado "Subsector 3", en los que el proyecto definitivo mantiene la calzada bidireccional. Lo anterior, supone una evidente reducción de la capacidad de la ruta debido a los actuales niveles de tráfico y de los niveles de servicio de la misma, así como un menor estándar de la ruta en términos de operación y seguridad durante todo el período de concesión, debido, principalmente, a las restricciones de adelantamiento y visibilidad, entre otras. Además, esta ruta es utilizada por camiones, lo que ralentiza el flujo de vehículos livianos al poseer solo una calzada en cada sentido e incrementa la posibilidad de accidentes, producto de adelantamientos con baja visibilidad y virajes a la izquierda para ingresos a las propiedades.

8º Que, en base a lo anterior, la Sociedad Concesionaria mediante Carta GG-IF Nº 674/2020, de fecha 6 de agosto de 2020, informó al Inspector Fiscal que los tramos unidireccionales existentes en la Ruta F-20 afectan el estándar técnico y los niveles de seguridad de la ruta. Asimismo, manifestó su preocupación por resguardar y privilegiar en todo momento la seguridad de los usuarios y trabajadores de este proyecto, por lo que hizo presente su disposición para alcanzar con la autoridad los acuerdos pertinentes que permitan incorporar, a la brevedad, una posible modificación a doble calzada de los tramos de calzada única bidireccional situados en los subsectores "Ruta 5 Norte-Plaza de Peaje actual" y "Fin de Cuesta-Fin Concesión Actual (enlace Puchuncaví, cruce con F30E)", en beneficio de la seguridad, diseño armónico de la totalidad de la Ruta y el nivel de servicio de los usuarios.

9º Que para tales efectos, y en atención a lo señalado en el considerando 8º precedente, el Inspector Fiscal, mediante el oficio Ord. Nº 3526 SCCNP 1840, de fecha 11 de noviembre de 2020, informó a la Sociedad Concesionaria la conveniencia de analizar la opción de completar las dobles calzadas en el proyecto de ingeniería respectivo y, por tanto, solicitó considerar la presentación de un proyecto de ingeniería de detalle.

10º Que, en síntesis, la solución de dobles calzadas consiste en: i) homogenizar la condición de doble calzada que presenta el diseño propuesto para la Ruta F-20, eliminando la probabilidad de choques frontales; ii) eliminar el giro a la izquierda presente en los accesos directos a la ruta y el riesgo de colisiones que ello implica; iii) en particular en el Subsector 1, que presenta en promedio un acceso cada 106 m, se canaliza el sector más concurrido mediante unas vías colectoras a ambos costados de la vía troncal, disminuyendo con ello el riesgo de accidentabilidad asociado a los mismos; y iv) se aumentan los niveles de seguridad, continuidad del flujo vehicular, mayores velocidades de circulación, disminuyendo de esa forma, los tiempos de viaje.

En lo sucesivo para el presente acto administrativo, los proyectos de ingeniería de las obras de modificación a doble calzada de los tramos de calzada única bidireccional situados en los Subsectores 1 y 3 de la Ruta F-20 se denominarán, respectivamente, como "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3".

11º Que, por otra parte, de conformidad al trabajo de coordinación realizado por las partes, el Inspector Fiscal, mediante el oficio Ord. Nº 4409 SCCNP 2933, de fecha 6 de julio de 2021, solicitó a la Sociedad Concesionaria desarrollar el denominado "Estudio de Actualización de Demanda y Evaluación Social" dispuesto en el resuelvo Nº 2 de la resolución DGC (exenta) Nº 0020 de 2021, de conformidad con los Términos de Referencia que adjuntó al citado oficio. Lo anterior, con la finalidad de incorporar a dicha evaluación social las obras que se deriven de los proyectos de ingeniería de detalle denominados "PID Obras cambio de trazado Sector 1", "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", las cuales se disponen en el presente decreto supremo.

12º Que atendido lo señalado precedentemente, el MOP ha estimado de interés público modificar las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria: (i) asumió la obligación de desarrollar los proyectos de Ingeniería de detalle denominados "PID Obras cambio de trazado Sector 1", "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3"; (ii) deberá ejecutar las obras que se deriven de los proyectos de ingeniería señalados en el número (i) anterior y su mantención, conservación, operación y explotación; y (iii) asumió la obligación de desarrollar el denominado "Estudio de Actualización de Demanda y Evaluación Social", conforme a los Términos de Referencia adjuntos al oficio Ord. Nº 4409 SCCNP 2933, de fecha 6 de julio de 2021, del Inspector Fiscal. Lo anterior, toda vez que ello permitirá: a) realizar cambios del trazado del proyecto a fin de disminuir sustancialmente la afectación de las especies vegetales nativas clasificadas como vulnerables; y b) mejorar la capacidad de la ruta, los niveles de servicio de la misma y aumentar el estándar de la ruta en términos de operación y seguridad.

13º Que en virtud de lo anterior, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en los términos, plazos, condiciones y valorizaciones señalados en el "Modelo de decreto supremo que se dictará al efecto".

Para efectos de lo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante el oficio antes señalado el Inspector Fiscal adjuntó los presupuestos correspondientes, y solicitó a la Sociedad Concesionaria: (i) ratificar expresamente su acuerdo con las modificaciones a las características de las obras y servicios del contrato de concesión informadas en su oficio Ord. Nº 4491 SCCNP 2441, en los términos, plazos, condiciones y valorizaciones que se señalan en el citado oficio y en el "Modelo de decreto supremo que se dictará al efecto" adjunto a aquel; y (ii) ratificar que no existen perjuicios adicionales distintos de las valorizaciones que expresamente se indican en el "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 4491 SCCNP 2441, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 4491 SCCNP 2441, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado oficio.

14º Que mediante Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en el referido oficio, en los términos, plazos, condiciones y valorizaciones que allí se indican, y ratificó que no existen perjuicios adicionales distintos de las valorizaciones que expresamente se indican en el citado oficio, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el oficio Ord. Nº 4491 SCCNP 2441 del Inspector Fiscal, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado oficio. No obstante lo anterior, la Sociedad Concesionaria hace presente que dicha renuncia y finiquito no aplica ni puede entenderse como una renuncia -expresa y tampoco tácita- de la Sociedad Concesionaria a reclamar otros perjuicios distintos, ya sea en plazos como costos, derivados de la afectación de especies vegetales nativas, clasificadas como vulnerables, distintos de los que se deriven de la ejecución de la obra denominada "Obras cambio de trazado Sector 1" informada por el Inspector Fiscal en su Ord. Nº 4491 SCCNP 2441.

15º Que el Inspector Fiscal, mediante oficio Ord. Nº 4522 CCDC 140, de fecha 4 de agosto de 2021, informó formalmente al Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas su opinión favorable con respecto a las modificaciones de las características de las obras y servicios del contrato de concesión señaladas en su oficio Ord. 4491 SCCNP 2441, de fecha 29 de julio de 2021, en los términos, plazos, condiciones y valorizaciones indicados en el citado oficio, los cuales fueron ratificados por la Sociedad Concesionaria en su Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, recomendando en consecuencia la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, atendidas las razones de interés público expuestas en el citado oficio Ord. Nº 4522 CCDC 140.

16º Que mediante oficio Ord. Nº 0055, de fecha 5 de agosto de 2021, el Jefe (S) de la División de Construcción de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes y presupuestos, entregando su visto bueno a ellos, solicitó a la Directora General de Concesiones de Obras Públicas (S) gestionar la dictación del acto administrativo correspondiente, atendidas las razones de interés público expresadas por el Inspector Fiscal en su oficio Ord. Nº 4522 CCDC 140, de fecha 4 de agosto de 2021.

17º Que las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones correspondientes, para efectos de lo cual, con fecha 3 de agosto de 2021, las partes suscribieron el Convenio Ad - Referéndum Nº 1 del contrato de concesión.

18º Que a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del contrato de concesión, y aprueba el Convenio Ad - Referéndum Nº 1 del contrato de concesión, de fecha 3 de agosto de 2021.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en el sentido que "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." asumió la obligación de desarrollar el proyecto de ingeniería de detalle denominado "PID Obras cambio de trazado Sector 1".

Se deja constancia que, según da cuenta el oficio Ord. Nº 4515 SCCNP 2454, de fecha 3 de agosto de 2021, el Inspector Fiscal ha finalizado la revisión del proyecto vial, en su versión D, del proyecto denominado "PID Obras cambio de trazado Sector 1", incluyendo los respectivos estudios de análisis de alternativas.

Se deja constancia que el desarrollo, revisión, corrección y aprobación de los restantes proyectos de especialidades pertenecientes al "PID Obras cambio de trazado Sector 1", se realizarán en los términos, plazos máximos y condiciones que se fijan en el artículo 1.9.1.2 de las Bases de Licitación.

Asimismo, se deja constancia que la Sociedad Concesionaria desarrollará el proyecto denominado "PID Obras cambio de trazado Sector 1" a su entero cargo y costo, por lo que el MOP no reconocerá monto alguno por este concepto.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en el sentido que "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." asumió la obligación de desarrollar los proyectos de ingeniería de detalles denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3".

Se deja constancia que, según da cuenta el oficio Ord. Nº 4514 SCCNP 2453, de fecha 3 de agosto de 2021, el Inspector Fiscal ha finalizado la revisión del proyecto vial, en su versión F, de los proyectos denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", incluyendo los respectivos estudios de análisis de alternativas, que forma parte de los proyectos de ingeniería de detalle señalados en el párrafo precedente.

Se deja constancia que el desarrollo, revisión, corrección y aprobación de los restantes proyectos de especialidades pertenecientes a los "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", se realizarán en los términos, plazos máximos y condiciones para su revisión, corrección y aprobación que se fijan en el artículo 1.9.1.2 de las Bases de Licitación.

Asimismo, se deja constancia que la Sociedad Concesionaria desarrollará los proyectos denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3" a su entero cargo y costo, por lo que el MOP no reconocerá monto alguno por este concepto.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en el sentido que "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." deberá: i) ejecutar las obras que se deriven de los proyectos de ingeniería de detalle denominados "PID Obras cambio de trazado Sector 1", "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3" que apruebe el Inspector Fiscal, materia de los números 1 y 2 del presente decreto supremo; y ii) conservar, mantener, operar y explotar las obras señaladas en el numeral i) precedente; todo ello, de acuerdo a los plazos máximos, términos y condiciones que se indican en el presente Nº 3.

No obstante lo anterior, en caso de cumplirse la condición resolutoria indicada en el numeral 3.2 del presente decreto supremo, se extinguirá la obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar la o las obras respectivas.

3.1 Descripción

Las obras que se deriven del proyecto de ingeniería denominado "PID Obras cambio de trazado Sector 1", que apruebe el Inspector Fiscal de conformidad a lo señalado en el Nº 1 del presente decreto supremo, se denominarán para efectos del presente decreto supremo como "Obras cambio de trazado Sector 1". Por su parte, las obras que se deriven de los proyectos de ingeniería denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", que apruebe el Inspector Fiscal de conformidad a lo señalado en el Nº 2 del presente decreto supremo, se denominarán respectivamente como "Obras bidireccionalidad Subsector 1" y Obras bidireccionalidad Subsector 3".

La ejecución, conservación, mantención, operación y explotación de las obras deberán cumplir con la normativa vigente y con los estándares de calidad y requisitos establecidos en el presente decreto supremo, en las especificaciones técnicas de los proyectos de ingeniería de detalle aprobados por el Inspector Fiscal, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. A mayor abundamiento, la ejecución, conservación, mantención, operación y explotación de las obras materia del presente Nº 3, en todo aquello no regulado expresamente en el presente decreto supremo, deberán cumplir con todas las condiciones, obligaciones y requisitos establecidos en las Bases de Licitación en relación con las restantes obras contempladas en el contrato de concesión.

Asimismo, durante la ejecución de las obras tendrá plena aplicación lo establecido en el artículo 52º del Reglamento de la Ley de Concesiones de Obras Públicas.

Se deja constancia que, debido a que el "Estudio de Actualización de Demanda y Evaluación Social" que se dispone en el Nº 2 de la resolución DGC (exenta) Nº 0020, de fecha 5 de mayo de 2021, sancionada mediante el decreto supremo MOP Nº 90, de fecha 26 de mayo de 2021, en trámite, debe incorporar las obras materia del presente Nº 3, según lo señalado en el Nº 4 del presente decreto supremo, la obligación de la Sociedad Concesionaria de ejecutar las obras que se disponen en el presente decreto supremo se sujetará a la condición resolutoria que se indica en el numeral 3.2 siguiente. Para efectos de lo anterior, el Ministerio de Obras Públicas deberá remitir al Ministerio de Desarrollo Social y Familia los antecedentes correspondientes para que dicho organismo verifique los indicadores y se pronuncie respecto a la ejecución de las obras. En virtud de los resultados de la evaluación socioeconómica de la obra respectiva, dentro del plazo máximo de 3 días hábiles, contado desde la fecha en que el Ministerio de Desarrollo Social y Familia hubiere emitido el pronunciamiento correspondiente, el Inspector Fiscal informará a la Sociedad Concesionaria, mediante anotación en el Libro de Obras u oficio, si las obras que se disponen en el presente Nº 3 serán o no ejecutadas.

3.2 Condición resolutoria para la ejecución de las obras

La obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar cada una de las obras señaladas en el presente Nº 3, se entenderá extinguida, en caso que el Ministerio de Desarrollo Social y Familia no se pronuncie favorablemente con respecto a la ejecución de las mismas, o a falta de pronunciamiento, dentro del plazo máximo de 90 días siguientes a la fecha de publicación del presente decreto supremo en el Diario Oficial.

Si se cumple la condición resolutoria señalada en el párrafo presente, la Sociedad Concesionaria quedará liberada de la obligación de ejecutar las obras materia del presente Nº 3, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Obras u oficio. En este caso, las obras a ejecutar serán las contempladas originalmente en el contrato de concesión. A su vez, los eventuales efectos en los plazos de construcción, así como otros eventuales efectos asociados, serán materia de un acto administrativo que se dictará al efecto, dentro del plazo máximo de 90 días, contado desde el cumplimiento de la primera de las condiciones señaladas en el presente numeral 3.2.

3.3 Plazo máximo de construcción

Las obras denominadas "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3" serán requisito para la obtención de la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1), con las excepciones que se indican en los numerales 3.3.1 y 3.3.2 siguientes.

Se establece que las obras denominadas "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3" no formarán parte del cómputo de las Declaraciones de Avance de las obras del Sector 1, que trata la resolución DGC (exenta) Nº 3.667, de fecha 20 de diciembre de 2019, ampliada por la resolución DGC (exenta) Nº 0310, de fecha 12 de febrero de 2021, y modificada por la resolución DGC (exenta) Nº 0020, de fecha 5 de mayo de 2021.

3.3.1 En el evento que, al 31 de enero de 2022, no se hubiere obtenido la aprobación por parte de la CONAF al Plan de Manejo Forestal con motivo de la construcción de las "Obras cambio de trazado Sector 1", dichas obras no serán requisito para la obtención de la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1), y su plazo máximo de construcción será de 210 días contado desde la fecha en que la Sociedad Concesionaria reciba la aprobación del citado Plan de Manejo Forestal. En este caso, el procedimiento para la recepción de dichas obras será el señalado en el numeral 3.3.3 subsiguiente.

Con todo, las "Obras cambio de trazado Sector 1" serán requisito para la obtención de la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1) en caso que el retraso en la aprobación del Plan de Manejo Forestal de las "Obras cambio de trazado Sector 1" se deba en forma exclusiva a circunstancias imputables a dolo, culpa o negligencia debidamente comprobada de la Sociedad Concesionaria.

3.3.2 Las vías locales de las "Obras bidireccionalidad Subsector 1" no serán requisito para la obtención de la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1), y su plazo máximo de construcción será de 240 días, contado desde la entrega, por parte del MOP, de los terrenos necesarios para la ejecución de las citadas obras. En este caso, el procedimiento para la recepción de dichas obras será el señalado en el numeral 3.3.3 siguiente.

3.3.3 Procedimiento para la recepción de las respectivas obras señaladas en los numerales 3.3.1 y 3.3.2 del presente decreto supremo

a) La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de la totalidad de las respectivas obras. Este último, en un plazo de 15 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar las obras. De encontrarse las obras adecuadamente terminada, el Inspector Fiscal la recepcionará de inmediato, dejando constancia de ello mediante anotación en el Libro de Obras u oficio.

b) Si el Inspector Fiscal considerare que las obras no cumplen los estándares exigibles para su recepción, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Obras u oficio y se entenderá como no entregada, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgue al efecto, el que no podrá ser mayor a 10 días. Lo anterior es sin perjuicio de la aplicación de la multa señalada en el literal c) siguiente, salvo que hubiere plazo de ejecución pendiente, que será la fecha límite para terminar las respectivas obras.

Una vez subsanadas las observaciones por parte de la Sociedad Concesionaria, ésta deberá informarlo por escrito al Inspector Fiscal. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar las correcciones ejecutadas y, si no hubiere observaciones, recepcionará las obras, dejando constancia de ello mediante anotación en el Libro de Obras u oficio.

c) En caso que las respectivas obras no fueren ejecutadas dentro del plazo máximo indicado en los numerales 3.3.1 y 3.3.2, según corresponda, se aplicará a la Sociedad Concesionaria, por cada día o fracción de día de atraso, la multa que se indica en el número 78 de la Tabla Nº 3 del artículo 1.8.11 de las Bases de Licitación.

d) Transcurridos 60 días desde que las obras sean recibidas por el MOP, la Sociedad Concesionaria deberá entregar al Inspector Fiscal un "Informe Final", que contenga las memorias explicativas de la totalidad de la obra y los Planos As Built. Los planos deberán ser entregados en dos copias en papel, con su respectivo formato digital DWG. El Inspector Fiscal deberá revisar y aprobar o rechazar el Informe Final, para lo cual dispondrá de un plazo de 20 días contados desde la recepción del mismo. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, el Informe Final se entenderá aprobado. En el caso que el Informe Final fuera rechazado, la Sociedad Concesionaria tendrá un plazo de 15 días para subsanar dichas observaciones, a partir de la fecha de notificación del rechazo a la Sociedad Concesionaria.

En caso de atraso en la entrega del Informe Final, o de sus correcciones, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

e) Una vez que se disponga del set completo de planos As Built de las obras, con todas sus firmas y timbres que corresponda, la Sociedad Concesionaria deberá generar una copia de cada uno de ellos en formato PDF, en colores, y entregárselos al Inspector Fiscal para los archivos del MOP. Esta labor deberá realizarse en el plazo de 20 días, contado desde que el Inspector Fiscal entregue todos los planos debidamente firmados y timbrados por quienes corresponda.

En caso de atraso en la entrega de las copias de planos As Built en formato PDF, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, en el caso que las "Obras cambio de trazado Sector 1" no sean requisito para la obtención de la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1), la Sociedad Concesionaria deberá habilitar la vía para permitir la circulación vehicular, de al menos una pista por sentido, en el tramo pendiente de ejecución. Para ello, en conjunto con la solicitud por parte de la Sociedad Concesionaria de la PSPP-Sector 1, ésta deberá entregar, para aprobación del Inspector Fiscal, un plan de seguridad y desvíos de tránsito que permita asegurar la circulación vehicular.

No obstante lo señalado en el presente numeral 3.3, las "Obras cambio de trazado Sector 1" y las vías locales de las "Obras bidireccionalidad Subsector 1", serán requisito para la autorización de la Puesta en Servicio Definitiva de las Obras que se establece en el artículo 1.10.2 de las Bases de Licitación.

3.4 Seguros de Construcción

Será de cargo y responsabilidad de la Sociedad Concesionaria garantizar que, en todo momento y hasta la recepción, por parte del Inspector Fiscal, de la totalidad de las obras que se ejecuten en virtud de lo establecido en el presente Nº 3, éstas se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 21.000 y deducible máximo de 2%, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de las obras a construir de acuerdo a al monto único total, a suma alzada, establecido en el numeral 5.3 del presente decreto supremo, con un deducible máximo del 2% del total del monto asegurado.

Lo señalado en el párrafo precedente deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal dentro del plazo máximo de 10 días contado desde la publicación en el Diario Oficial del presente decreto supremo, siendo condición para el inicio de la ejecución de las obras. Lo establecido en el presente numeral 3.4 deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal ya sea mediante la entrega de nuevas pólizas, un endoso de la o las pólizas actualmente vigentes o que las actuales pólizas contengan cláusulas de cobertura automática por las obras materia del presente Nº 3, rigiendo para estos efectos los demás términos y condiciones y plazos señalados en el literal a) de los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso de que la Sociedad Concesionaria no acredite que las obras que se ejecuten en virtud de lo establecido en el presente Nº 3 se encuentran cubiertas por las pólizas de seguros exigidas precedentemente, en los plazos antes señalados, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, por cada tipo de póliza no entregada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.5 Garantía de Construcción

Con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asume la Sociedad Concesionaria en relación a la ejecución de las obras dispuestas en el presente Nº 3, la Sociedad Concesionaria deberá entregar al Inspector Fiscal una o más boletas de garantía bancaria a la vista, por un monto total de UF 12.300 (Doce mil trescientas Unidades de Fomento).

La(s) boleta(s) bancaria(s) de garantía señalada anteriormente deberán ser entregada por la Sociedad Concesionaria dentro del plazo máximo de 10 días contado desde la publicación en el Diario Oficial del presente decreto supremo, siendo condición para el inicio de la ejecución de las obras.

La(s) boleta(s) bancaria(s) de garantía materia del presente numeral 3.5 deberá ser aprobada por el Inspector Fiscal dentro del plazo de 10 días de recibidas por éste, y tendrán un plazo de vigencia igual al plazo máximo de construcción de las obras, más 3 meses. Transcurrido dicho plazo, el MOP hará devolución de ellas a la Sociedad Concesionaria, lo que efectuará dentro del plazo de 15 días, contado desde que ésta lo solicite.

La(s) boleta(s) bancaria(s) de garantía deberá ser tomada por la Sociedad Concesionaria, o bien, por sus accionistas o sus matrices, pagaderas a la vista, emitidas en la ciudad de Santiago de Chile por un banco de la plaza, a nombre del Director General de Concesiones de Obras Públicas y, en lo demás, deberán cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación, en todo lo que le sea aplicable.

La(s) boleta(s) bancaria(s) de garantía podrá(n) ser cobrada(s) por el MOP en caso de incumplimiento de las obligaciones de la Sociedad Concesionaria estipuladas en el presente decreto supremo y en las Bases de Licitación en relación con los proyectos de ingeniería de detalle dispuestos en los Nº 1 y Nº 2 del presente decreto supremo y a las obras materia del presente Nº 3. En caso que el MOP hiciere efectiva la garantía de construcción, la Sociedad Concesionaria deberá reconstituirla en el plazo máximo de 15 días, contado desde la fecha de su cobro, de modo de mantener permanentemente a favor del MOP una garantía equivalente en Unidades de Fomento al monto señalado en el primer párrafo del presente numeral 3.5.

En caso de no entrega oportuna de la garantía exigida en el presente numeral 3.5, de su no reconstitución o no renovación si correspondiere, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, por cada garantía no entregada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.6 Cambios de servicios y modificación de canales

La Sociedad Concesionaria deberá proyectar, tramitar, gestionar y ejecutar los cambios de servicios y canales que se requieran para la ejecución de las "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3", dispuestas en el presente Nº 3, los que se regirán de acuerdo con lo establecido en los artículos 1.8.19, 1.8.20, 2.2.2.10 y 2.2.2.11 de las Bases de Licitación. Los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios, asociación de canalistas o contratistas, según sea el caso, por concepto de los cambios de servicios y canales que se requieran para la ejecución de las "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3" recibirán el tratamiento establecido en el artículo 1.8.19.2 de las Bases de Licitación. Cualquier atraso que se produzca en la ejecución de las citadas obras producto de demoras en los cambios de servicios será responsabilidad de la Sociedad Concesionaria; por lo tanto, no dará origen a ampliaciones del plazo máximo para la obtención de la PSPP-Sector 1, dispuesto en la resolución DGC (exenta) Nº 3667, de fecha 20 de diciembre de 2019, ampliada por la resolución DGC (exenta) Nº 0310, de fecha 12 de febrero de 2021, y modificada por la resolución DGC (exenta) Nº 0020, de fecha 5 de mayo de 2021.

3.7 Expropiaciones

Las expropiaciones que se requieran para la construcción de las obras dispuestas en el presente Nº 3, serán de cargo y responsabilidad del MOP, y deberán ser ejecutadas por éste de conformidad con los proyectos de ingeniería de detalle señalados en los Nº 1 y Nº2 del presente decreto supremo.

El MOP deberá entregar los terrenos expropiados que se requieran, libres de ocupantes, y mediante anotación del Inspector Fiscal en el Libro de Obras u oficio. La Sociedad Concesionaria deberá recibir los terrenos entregados por el MOP, despejarlos, cercarlos y mantener su custodia.

3.8 Obligaciones en materia medioambiental y territorial

Será obligación de la Sociedad Concesionaria cumplir, tanto en la etapa de construcción como en la etapa de explotación de las obras que se adscriban al contrato de concesión, con las estipulaciones medioambientales establecidas en las Bases de Licitación del contrato de concesión, en el Manual de Planes de Manejo Ambiental para Obras Concesionadas y en el Manual de Manejo de Áreas Verdes para Proyectos Concesionados; todo vigente a la fecha de publicación en el Diario Oficial del presente decreto supremo.

Se deja constancia que los costos de las señaladas medidas ambientales no se sujetarán al mecanismo de cobertura de medidas adicionales establecido en el artículo 1.12.8 de las Bases de Licitación.

Se deja constancia que de conformidad con lo señalado en el Memorándum Nº 285, de fecha 2 de julio de 2021, de la Jefa (S) de la División de Participación, Medio Ambiente y Territorio de la Dirección General de Concesiones de Obras Públicas, las obras materia del presente decreto supremo no requieren ingresar al Sistema de Evaluación de Impacto Ambiental (SEIA).

3.9 Seguro de responsabilidad civil por daños a terceros y seguro por catástrofe durante la Etapa de Explotación

Las "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3" que trata el presente Nº 3, deberán estar cubiertas por el Seguro de Responsabilidad Civil por Daños a Terceros y por el Seguro por Catástrofe, conforme lo dispuesto en el literal b) de los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, respectivamente.

3.10 Garantía de Explotación

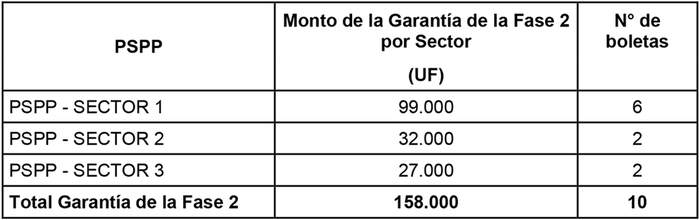

Se modifica la regulación establecida en la letra b) del artículo 1.8.1.2 de las Bases de Licitación, en el sentido que la Sociedad Concesionaria deberá entregar la Garantía de la Fase 2 de la Etapa de Explotación según los montos que se indican en la siguiente Tabla Nº 2 y en las mismas fechas en que sean solicitadas cada una de las Puestas en Servicio Provisoria Parciales que se establecen en el Nº 2 de la resolución DGC (exenta) Nº 3667, de fecha 20 de diciembre de 2019, sancionada mediante el decreto supremo MOP Nº 90, de fecha 26 de mayo de 2021, en trámite.

Tabla Nº 2: Garantía de la Fase 2 de la Etapa de Explotación por Sector

La Garantía de la Fase 2 de la Etapa de Explotación por Sector podrá ser constituida por la cantidad de boletas de garantía bancarias de igual monto que se indican en la Tabla Nº 2 anterior, o bien, por una póliza de seguro de garantía para concesiones de obras públicas, de acuerdo a lo dispuesto en el artículo 1.8.1.3 de las Bases de Licitación.

En todo lo demás, rigen las disposiciones contenidas en la letra b) del artículo 1.8.1.2 de las Bases de Licitación.

La Garantía de la Fase 2 de la Etapa de Explotación asociada a la Puesta en Servicio Provisoria Parcial del Sector 1 (PSPP - Sector 1), servirá para garantizar el fiel cumplimiento de todas y cada una de las obligaciones que asume la Sociedad Concesionaria en relación a la reparación, conservación y explotación de las obras dispuestas en el presente Nº 3.

Se deja constancia que el Director General de Concesiones de Obras Públicas no otorgará la autorización de la Puesta en Servicio Provisoria Parcial de cada Sector, si no se da cumplimiento a la obligación de entregar la Garantía de la Fase 2 de la Etapa de Explotación asociada a la PSPP del Sector respectivo, según los montos que se indican en la Tabla Nº 2 anterior, previamente aprobada por el Inspector Fiscal.

3.11 Incorporación de las obras al Área de Concesión

Se entenderán incorporadas al Área de Concesión todas aquellas obras que se ejecuten en virtud de lo establecido en el presente Nº 3. Lo anterior regirá, para cada una de las obras, a partir del momento en que la obra respectiva sea recibida por el MOP.

En virtud de lo dispuesto en el párrafo anterior, la Sociedad Concesionaria deberá incorporar en los planos As Built o de Construcción señalados en el artículo 1.9.2.12 de las Bases de Licitación, las obras que se ejecuten en virtud del presente Nº 3.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en particular lo dispuesto en el resuelvo Nº 2 de la resolución DGC (exenta) Nº 0020, de fecha 5 de mayo de 2021, que se sanciona mediante el decreto supremo MOP Nº90, de fecha 26 de mayo de 2021, en trámite, en el sentido que la Sociedad Concesionaria asumió la obligación de desarrollar el denominado "Estudio de Actualización de Demanda y Evaluación Social", conforme a los Términos de Referencia adjuntos al oficio Ord. Nº 4409 SCCNP 2933, de fecha 6 de julio de 2021, del Inspector Fiscal, los que se entienden forman parte integrante del presente decreto supremo. Lo anterior, respetando el procedimiento y plazos máximos de entrega, revisión y corrección establecidos en el citado resuelvo Nº 2, y el monto máximo que se fija en el numeral 7.3, ambos de la resolución DGC (exenta) Nº 0020 de 2021. En virtud de lo anterior, no se reconocerá un monto adicional por este concepto al establecido en el numeral 7.3 de la resolución DGC (exenta) Nº 0020 de 2021.

5. Establécese que, de conformidad con lo informado por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, y de acuerdo a lo ratificado por la Sociedad Concesionaria en su Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, los valores definitivos que reconocerá el MOP por concepto de las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas en el presente decreto supremo, se determinarán de acuerdo a lo siguiente:

5.1 Por concepto del desarrollo del proyecto de ingeniería de detalle denominado "PID Obras cambio de trazado Sector 1", materia del Nº 1 del presente decreto supremo, el MOP no reconocerá monto alguno por este concepto.

5.2 Por concepto del desarrollo de los proyectos de ingeniería de detalle denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", materia del Nº 2 del presente decreto supremo, el MOP no reconocerá monto alguno por este concepto.

5.3 Por concepto del diferencial de costos producto de la ejecución de las obras denominadas "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y las "Obras bidireccionalidad Subsector 3", materia del Nº 3 del presente decreto supremo, respecto de los que habría soportado la Sociedad Concesionaria en caso de haberse ejecutado las obras conforme al trazado contemplado en los Antecedentes Referenciales del contrato de concesión, se fija el monto único total, a suma alzada, de UF 245.542,35 (doscientas cuarenta y cinco mil quinientas cuarenta y dos coma treinta y cinco Unidades de Fomento), neto de IVA, de conformidad con el presupuesto de las obras que adjuntó el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021.

El monto señalado en el párrafo precedente corresponde a la diferencia resultante entre el monto señalado en el numeral i. del presente numeral 5.3 menos el monto que se indica en el numeral ii. siguiente:

i. El valor definitivo por concepto de diferencial de costos producto de la ejecución de las obras denominadas "Obras bidireccionalidad Subsector 1" y las "Obras bidireccionalidad Subsector 3", se fija en el monto único total, a suma alzada, de UF 313.590,09 (trescientas trece mil quinientas noventa coma cero nueve Unidades de Fomento), neto de IVA.

ii. El valor definitivo por concepto de diferencial de costos producto de la ejecución de las obras denominadas "Obras cambio de trazado Sector 1" materia del Nº 3 del presente decreto supremo, se fija, a favor del MOP, el monto único total y definitivo, a suma alzada, de UF 68.047,74 (sesenta y ocho mil cuarenta y siete coma setenta y cuatro Unidades de Fomento), neto de IVA.

No obstante lo anterior, se deja constancia que en caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las obras materia del Nº 3 del presente decreto supremo, por la causal prevista en el numeral 3.2 del presente decreto supremo, el MOP no reconocerá el monto señalado en el primer párrafo del presente numeral 5.3.

5.4 Por concepto de seguro de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la construcción de las obras dispuestas en el Nº 3 del presente decreto supremo, se fija el monto máximo de UF 300 (trescientas Unidades de Fomento), neto de IVA, el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, los que deberán ser acreditados por ésta ante el Inspector Fiscal mediante las boletas o facturas correspondientes.

5.5 Por concepto de costo de la garantía adicional durante la construcción de las obras materia del Nº 3 del presente decreto supremo, se fija el monto máximo de UF 200 (doscientas Unidades de Fomento), neto de IVA. Este monto se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presente, lo que deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal mediante las boletas o facturas correspondientes.

5.6 Por concepto de diferencial de costos por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación, de las denominadas "Obras cambio de trazado Sector 1", el MOP no reconocerá monto alguno por este concepto.

5.7 Por concepto de diferencial de costos por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación, de las denominadas "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3", respecto de los que habría soportado la Sociedad Concesionaria en caso de haberse ejecutado las obras de conformidad con el diseño contemplado en los Antecedentes Referenciales del contrato de concesión, se fija la cantidad única anual, a suma alzada, de UF 12.228,53 (doce mil doscientas veintiocho coma cincuenta y tres Unidades de Fomento), neto de IVA.

El monto señalado en el párrafo precedente corresponde a la diferencia resultante entre el monto señalado en el numeral i. del presente numeral 5.7 menos el monto que se indica en el numeral ii. siguiente:

i. El valor definitivo por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación de las obras denominadas "Obras bidireccionalidad Subsector 1" y las "Obras bidireccionalidad Subsector 3", se fija la cantidad única anual, a suma alzada, de UF 20.224,58 (veinte mil doscientas veinticuatro coma cincuenta y ocho Unidades de Fomento), neto de IVA.

ii. El valor definitivo por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación de las obras que se hubieran ejecutado en dichos subsectores de conformidad con el diseño contemplado en los Antecedentes Referenciales del contrato de concesión, se fija la cantidad única anual, a suma alzada, de UF 7.996,05 (siete mil novecientas noventa y seis coma cero cinco Unidades de Fomento), neto de IVA.

No obstante lo anterior, se deja constancia que el MOP no reconocerá monto alguno por el concepto señalado en el presente numeral 5.7, en el caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las obras materia del Nº 3 del presente decreto supremo, por la causal prevista en el numeral 3.2 del presente decreto supremo.

5.8 Por concepto de diferencial de costos por la realización de ensayos de contraste de laboratorio, control de contraste de topografía y por la elaboración y revisión de planos As - Built, se fija el monto único total, a suma alzada, de UF 3.189,37 (Tres mil ciento ochenta y nueve coma treinta y siete Unidades de Fomento), neto de IVA, de conformidad con el presupuesto de las obras que adjuntó el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021.

6. Déjase constancia que el Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria en relación con las inversiones a que se refiere el presente decreto supremo, recibirá el tratamiento establecido en el Convenio Ad - Referéndum Nº 1 que se aprueba en el Nº 9 del presente decreto supremo.

7. Déjase constancia que los plazos de días establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

8. Déjase constancia que, mediante Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A.", ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su oficio Ord. 4491 SCCNP 2441, de fecha 29 de julio de 2021, en los términos, plazos, condiciones y valorizaciones que se indican en el citado oficio, los cuales se disponen en el presente decreto supremo y manifestó que renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado oficio. No obstante lo anterior, la Sociedad Concesionaria hace presente que dicha renuncia y finiquito no aplica ni puede entenderse como una renuncia -expresa y tampoco tácita- de la Sociedad Concesionaria a reclamar otros perjuicios distintos, ya sea en plazos como costos, derivados de la afectación de especies vegetales nativas, clasificadas como vulnerables, distintos de los que se deriven de la ejecución de la obra denominada "Obras cambio de trazado Sector 1" informada por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, y que trata el presente decreto supremo.

Al respecto, se deja constancia que la inclusión de las reservas de derechos indicada en el párrafo anterior no significa reconocimiento alguno por parte del MOP de ningún derecho a la compensación o indemnización de los supuestos perjuicios ahí indicados.

9. Apruébase el Convenio Ad - Referéndum Nº 1 del Contrato de Concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", de fecha 3 de agosto de 2021, celebrado entre la Dirección General de Concesiones Obras Públicas, representada por su Directora General (S), doña Marcela Hernández Meza, y "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A.", debidamente representada por don Rodrigo Jensen Montt, cuyo texto es el siguiente:

CONVENIO AD - REFERÉNDUM Nº 1

CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA

"RELICITACIÓN CONCESIÓN CAMINO NOGALES-PUCHUNCAVÍ"

En Santiago de Chile, a 3 días del mes de agosto de 2021, entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), doña Marcela Hernández Meza, ambas domiciliadas para estos efectos en calle Merced Nº 753, piso 7, comuna de Santiago, en adelante el "MOP"; y "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A.", Sociedad Concesionaria de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", Rut 76.449.868-2, representada por don Rodrigo Jensen Montt, Cédula de Identidad Nº 13.036.692-9, ambos domiciliados para estos efectos en calle Cerro El Plomo Nº 5.855, piso 16 oficinas 1607-1608, comuna de Las Condes, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD - REFERÉNDUM.

1.1 "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." es titular del Contrato de Concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", adjudicado por decreto supremo MOP Nº 199, de fecha 7 de junio de 2016, en adelante el "Contrato de Concesión".

1.2 Los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez. El artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.3 De conformidad con lo establecido en el artículo 2 de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

1.4 Durante el desarrollo de los Proyectos de Ingeniería de Detalle, se verificó la existencia de especies vegetales protegidas por la legislación vigente emplazadas aproximadamente en el trazado Dm 12+800 y Dm 13+300 del subsector "Plaza de Peaje - Fin de Cuesta" del Sector 1 del proyecto de concesión. Estas especies corresponden a Tayú del Norte, Naranjillos y Bellotos del Norte y, de conformidad con el artículo 37 de la Ley Nº 19.300 de Bases Generales de Medio Ambiente, se clasifican como especies vegetales "vulnerables".

1.5 En términos generales, el cambio en el trazado señalado en el numeral 1.4 anterior abarca entre los Dm 12+130 y Dm 14+600 (aproximadamente) sobre la quebrada El Tigre, tramo dentro del cual se ubican las especies vegetales protegidas, lo que se logra a través del desplazamiento en planta de la curva hacia el Norte, utilizando para ello el trazado actual de la ruta F-20 en dicho tramo. En lo sucesivo para el presente Convenio, los proyectos de ingeniería de las obras descritas en el presente numeral se denominarán como "PID Obras cambio de trazado Sector 1".

1.6 Por otra parte, el contrato de concesión se emplaza en las comunas de Nogales en la Provincia de Quillota, y de Puchuncaví y Quintero, en la Provincia de Valparaíso, ambas de la Región de Valparaíso, y consiste en la ejecución, reparación, conservación y explotación de las obras de la actual concesión con el objetivo de mejorar el estándar técnico y los niveles de servicio, además, considera el aumento de su capacidad vial, respondiendo a los mayores requerimientos de tránsito previstos en los próximos años para el área de influencia del Proyecto, y por consiguiente, mejorar las condiciones de seguridad y confort de los usuarios.

Sin embargo, la actual configuración de la ruta F-20, conforme al diseño contenido en el Anteproyecto Referencial, contempla dos tramos situados aproximadamente entre los Dm 3+200 a Dm 6+078 del subsector "Ruta 5 Norte-Plaza de Peaje actual" y los Dm 19+600 a Dm 23+340 del subsector "Fin de Cuesta-Fin Concesión Actual (enlace Puchuncaví, cruce con F30E)", en los que el proyecto definitivo mantiene la calzada bidireccional. Lo anterior, supone una evidente reducción de la capacidad de la ruta debido a los actuales niveles de tráfico y de los niveles de servicio de la misma, así como un menor estándar de la ruta en términos de operación y seguridad durante todo el período de concesión, debido, principalmente, a las restricciones de adelantamiento y visibilidad, entre otras. Además, esta ruta es utilizada por camiones, lo que ralentiza el flujo de vehículos livianos al poseer solo una calzada en cada sentido e incrementa la posibilidad de accidentes, producto de adelantamientos con baja visibilidad.

1.7 Para tales efectos, y en atención a lo señalado en el numeral 1.6 precedente, el Inspector Fiscal, mediante el oficio Ord. Nº 3526 SCCNP 1840, de fecha 11 de noviembre de 2020, informó a la Sociedad Concesionaria la conveniencia de analizar la opción de completar las dobles calzadas en el proyecto de ingeniería respectivo y, por tanto, solicitó considerar la presentación de un proyecto de ingeniería de detalle. En lo sucesivo para el presente Convenio, los proyectos de ingeniería de las obras de modificación a doble calzada de los tramos de calzada única bidireccional situados en los Subsectores 1 y 3 de la Ruta F-20 se denominarán, respectivamente, como "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3".

1.8 En base a lo señalado en los numerales precedentes, el MOP ha estimado necesario evaluar la procedencia de efectuar las obras que se deriven de los proyectos de ingeniería denominados "PID Obras cambio de trazado Sector 1", "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3".

1.9 Que, en virtud de lo anterior, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en el sentido que, en lo sustancial, la Sociedad Concesionaria:

a) Asumió la obligación de desarrollar los proyectos de Ingeniería de detalle denominados "PID Obras cambio de trazado Sector 1", "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3".

b) Deberá ejecutar las obras que se deriven de los proyectos de ingeniería señalados en el literal a) anterior.

c) Deberá conservar, mantener, operar y explotar las obras señaladas en el literal b) precedente.

d) Asumió la obligación de desarrollar el denominado "Estudio de Actualización de Demanda y Evaluación Social", conforme a los Términos de Referencia adjuntos al oficio Ord. Nº 4409 SCCNP 2933, de fecha 6 de julio de 2021, del Inspector Fiscal.

Para efectos de lo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante el citado oficio Ord. Nº 4491 SCCNP 2441, el Inspector Fiscal adjuntó el documento denominado "Modelo de decreto supremo que se dictará al efecto", con los términos, plazos, condiciones y valorizaciones de las modificaciones informadas en el citado oficio.

1.10 Mediante Carta GG-IF Nº 632/2021, de fecha 30 de julio de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, en los términos, plazos, condiciones y valorizaciones que se indican en el citado oficio.

1.11 Las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, las cuales serán dispuestas en el decreto supremo que apruebe el presente Convenio, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones correspondientes.

1.12 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19º de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

SEGUNDO: VALORIZACIÓN DE LAS NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS A LAS MODIFICACIONES INFORMADAS POR EL INSPECTOR FISCAL EN SU OFICIO ORD Nº 4491 SCCNP 2441, DE FECHA 29 DE JULIO DE 2021.

Para compensar a la Sociedad Concesionaria por las nuevas inversiones, costos y gastos, incluyendo el IVA correspondiente, asociados a las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, las cuales serán dispuestas en el decreto supremo que apruebe el presente Convenio, las partes acuerdan las valorizaciones que se detallan a continuación:

2.1 Por concepto del desarrollo del proyecto de Ingeniería de detalle denominado "PID Obras cambio de trazado Sector 1", que se indica en la letra a) del numeral 1.9 del presente Convenio, el MOP no reconocerá monto alguno por este concepto.

2.2 Por concepto del desarrollo de los proyectos de ingeniería de detalle denominados "PID Obras bidireccionalidad Subsector 1" y "PID Obras bidireccionalidad Subsector 3", que se indican en la letra a) del numeral 1.9 del presente Convenio, el MOP no reconocerá monto alguno por este concepto.

2.3 Por concepto del diferencial de costos producto de la ejecución de las obras denominadas "Obras cambio de trazado Sector 1", "Obras bidireccionalidad Subsector 1" y las "Obras bidireccionalidad Subsector 3", que se indican en la letra b) del numeral 1.9 del presente Convenio, respecto de los que habría soportado la Sociedad Concesionaria en caso de haberse ejecutado las obras conforme al trazado contemplado en los Antecedentes Referenciales del contrato de concesión, se fija el monto único total, a suma alzada, de UF 245.542,35 (doscientas cuarenta y cinco mil quinientas cuarenta y dos coma treinta y cinco Unidades de Fomento), neto de IVA, de conformidad con el presupuesto de las obras que adjuntó el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021.

El monto señalado en el párrafo precedente corresponde a la diferencia resultante entre el monto señalado en el numeral i. del presente numeral 2.3 menos el monto que se indica en el numeral ii. siguiente:

i. El valor definitivo por concepto de diferencial de costos producto de la ejecución de las obras denominadas "Obras bidireccionalidad Subsector 1" y las "Obras bidireccionalidad Subsector 3", se fija en el monto único total, a suma alzada, a favor de la Sociedad de Concesionaria, de UF 313.590,09 (trescientas trece mil quinientas noventa coma cero nueve Unidades de Fomento), neto de IVA.

ii. El valor definitivo por concepto de diferencial de costos producto de la ejecución de las obras denominadas "Obras cambio de trazado Sector 1", se fija, a favor del MOP, el monto único total y definitivo, a suma alzada, a ser rebajado del presupuesto de obra, de UF 68.047,74 (sesenta y ocho mil cuarenta y siete coma setenta y cuatro Unidades de Fomento), neto de IVA.

No obstante lo anterior, se deja constancia que en caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las obras que se indica en la letra b) del numeral 1.9 del presente Convenio, por la causal prevista en el numeral 3.2 del "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 4491 SCCNP 2441, el MOP no reconocerá el monto señalado en el primer párrafo del presente numeral 2.3.

2.4 Por concepto de seguro de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la construcción de las obras dispuestas en la letra b) del numeral 1.9 del presente Convenio, se fija el monto máximo de UF 300 (trescientas Unidades de Fomento), neto de IVA, el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, los que deberán ser acreditados por ésta ante el Inspector Fiscal mediante las boletas o facturas correspondientes.

2.5 Por concepto de boletas bancarias de garantía durante la construcción de las obras dispuestas en la letra b) del numeral 1.9 del presente Convenio, se fija el monto máximo de UF 200 (doscientas Unidades de Fomento), neto de IVA. Este monto se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presente, lo que deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal mediante las boletas o facturas correspondientes.

2.6 Por concepto de diferencial de costos por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación, de las denominadas "Obras cambio de trazado Sector 1", el MOP no reconocerá monto alguno por este concepto.

2.7 Por concepto de diferencial de costos por concepto de mantención, reparación, conservación y explotación y seguros de responsabilidad civil por daños a terceros y de catástrofe, durante la etapa de explotación, de las denominadas "Obras bidireccionalidad Subsector 1" y "Obras bidireccionalidad Subsector 3", respecto de los que habría soportado la Sociedad Concesionaria en caso de haberse ejecutado las obras de conformidad con el diseño contemplado en los Antecedentes Referenciales del contrato de concesión, se fija la cantidad única anual, a suma alzada, de UF 12.228,53 (doce mil doscientas veintiocho coma cincuenta y tres Unidades de Fomento), neto de IVA.

No obstante lo anterior, se deja constancia que el MOP no reconocerá monto alguno por el concepto señalado en el presente numeral 2.7, en el caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las obras que se indica en la letra b) del numeral 1.9 del presente Convenio, por la causal prevista en el numeral 3.2 del "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 4491 SCCNP 2441.

2.8 Por concepto de diferencial de costos por la realización de ensayos de contraste de laboratorio, control de contraste de topografía y por la elaboración y revisión de planos As - Built, se fija el monto único total, a suma alzada, de UF 3.189,37 (Tres mil ciento ochenta y nueve coma treinta y siete Unidades de Fomento), neto de IVA, de conformidad con el presupuesto de las obras que adjuntó el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021.

2.9 El Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, asociados a las inversiones, costos y gastos señalados en la presente cláusula segunda, será de cargo de la Sociedad Concesionaria y compensado por el MOP según lo señalado en la cláusula cuarta del presente Convenio. Lo anterior, con la excepción del IVA asociado a los costos por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras que se fijan en el numeral 2.7 anterior, el que será regulado conforme dispone el artículo 1.12.4 de las Bases de Licitación.

TERCERO: CONTABILIZACIÓN DE LAS NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS INDICADOS EN LOS NUMERALES 2.1 A 2.5 y 2.8 DEL PRESENTE CONVENIO, INCLUIDO EL IVA CORRESPONDIENTE

Para contabilizar las inversiones, gastos y costos, incluyendo el IVA correspondiente, asociados a las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 4491 SCCNP 2441, de fecha 29 de julio de 2021, las cuales serán dispuestas en el decreto supremo que apruebe el presente Convenio, y que se indican en la cláusula segunda, las partes acuerdan que se procederá de la siguiente manera:

3.1 Las inversiones, gastos y costos señalados en la cláusula segunda del presente Convenio, con excepción del numeral 2.7 de la misma, incluido el IVA que corresponda asociado a dichas inversiones, costos y gastos, se contabilizarán en una cuenta denominada "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1". Las cantidades acreditadas se contabilizarán en la referida Cuenta con signo negativo, en Unidades de Fomento, con dos decimales redondeados al segundo decimal, usando para su conversión el valor de dicha unidad fijado para la fecha de reconocimiento de cada monto, señalada en el numeral 3.3 subsiguiente. Se deja constancia que las cantidades contabilizadas en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1" no devengarán intereses de ningún tipo.

Se deja constancia que los montos a que hace referencia el numeral 2.7 de la cláusula segunda no serán contabilizados en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1", toda vez que éstos recibirán el tratamiento establecido en la cláusula quinta del presente Convenio.

3.2 Para efectos de la contabilización de los montos en la Cuenta señalada en el numeral 3.1 anterior, dentro de los primeros 10 días de cada mes calendario, a partir del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria informará por escrito al Inspector Fiscal el detalle de los montos de inversión asociados al avance físico de las obras, anticipo, costos, gastos y desembolsos, incluido el IVA correspondiente, que corresponda contabilizar en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1" en el mes anterior a la entrega del citado informe, de acuerdo a lo establecido en el numeral 3.3 siguiente, debiendo acompañar todos los antecedentes y documentos que acrediten y respalden tanto el avance físico como el IVA correspondiente.

Los informes singularizados en el párrafo anterior deberán incluir los montos de inversión asociados al avance físico de las obras desglosados por cada una de las obras señaladas en la letra b) del numeral 1.9 del presente Convenio.

En caso que la Sociedad Concesionaria no presentare alguno de los informes materia del presente numeral 3.2, dentro del plazo establecido, se entenderá que en el respectivo mes no ha existido inversión ni avance en la ejecución de las obras.

El Inspector Fiscal tendrá un plazo de 20 días para observar el informe y documentos de respaldo presentados. En caso que el informe y/o documentos sean observados por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 10 días para entregar el informe y/o documentos corregidos y el Inspector Fiscal tendrá 10 días para aprobar o rechazar el informe y/o documentos corregidos, sin que pueda realizar observaciones nuevas y distintas de aquellas formuladas en su primera revisión. El procedimiento antes señalado será iterativo hasta que el Inspector Fiscal apruebe el informe y documentos de respaldo respectivos. En el evento de atrasos en las correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Una vez aprobado el informe y documentos de respaldo por parte del Inspector Fiscal, las inversiones, costos y gastos informados, incluido el IVA que corresponda, se contabilizarán con signo negativo en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1", con fecha del último día del mes del periodo informado en el referido informe.

3.3 Las partes acuerdan que las inversiones, costos y gastos asociados, señalados en la cláusula segunda del presente Convenio, incluido el IVA que corresponda, con excepción del numeral 2.7 de la misma, que sean informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal de conformidad con lo indicado en el numeral 3.2 anterior, serán reconocidos en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum Nº 1" de acuerdo a lo siguiente: