MODIFICA POR RAZONES DE INTERÉS PÚBLICO LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN EMBALSE LAS PALMAS"

Núm. 3.- Santiago, 17 de enero de 2025.

Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos, y sus modificaciones.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69º.

- El decreto supremo MOP Nº 34, de fecha 6 de marzo de 2018, que adjudicó el contrato de concesión para la ejecución, reparación, conservación y explotación de la obra pública fiscal denominada "Concesión Embalse Las Palmas".

- La ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- La Resolución de Calificación Ambiental, resolución exenta Nº 413, de la Comisión de Evaluación de la Región de Valparaíso, de fecha 19 de diciembre de 2016.

- El Oficio Ord. Nº 0021, de fecha 4 de mayo de 2021, del Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas.

- La Carta CHECLP_CL_EXOU_21_0169, de fecha 6 de mayo de 2021, de la Sociedad Concesionaria.

- El Oficio Ord. DOH DPR Nº 1616, de fecha 14 de junio de 2021, del Director de Obras Hidráulicas.

- La resolución DGC (exenta) Nº 3.249, de fecha 22 de diciembre de 2021.

- La resolución DGC (exenta) Nº 3.026, de fecha 22 de septiembre de 2022.

- La resolución DGC (exenta) Nº 64, de fecha 14 de octubre de 2022.

- El decreto supremo MOP Nº 203, de fecha 4 de noviembre de 2022.

- La resolución DGC (exenta) Nº 59, de fecha 19 de julio de 2024.

- El decreto supremo MOP Nº 132, de fecha 11 de septiembre de 2024.

- El Oficio Ord. IF. ELP. Nº 150/2024, de fecha 9 de mayo de 2024, del Inspector Fiscal.

- El Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, del Inspector Fiscal.

- La Carta Nº CHECLP_CL_EXOU_24_0334, de fecha 27 de diciembre de 2024, de la Sociedad Concesionaria.

- El Oficio Ord. ELP Nº 260/2024, de fecha 27 de diciembre de 2024, del Inspector Fiscal.

- El Oficio Ord. Nº 00077, de fecha 27 de diciembre de 2024, del Jefe de la División de Construcción (S) de la Dirección General de Concesiones de Obras Públicas.

- La ley Nº 21.722, Ley de Presupuestos del Sector Público correspondiente al año 2025, en particular su artículo 18.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la Toma de Razón.

Considerando:

1º Que el artículo 19º de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas.

2º Que el artículo 69º del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

3º Que, el inciso tercero del artículo 18 de la ley Nº 21.722, Ley de Presupuestos del Sector Público correspondiente al año 2025, establece que las modificaciones que se incorporen a los contratos de concesión y los convenios en que se pacten las compensaciones derivadas de dichas modificaciones, se realizarán mediante decreto supremo fundado del Ministerio de Obras Públicas, dictado bajo la fórmula "por orden del Presidente de la República", debiendo llevar, además, la firma del Ministro de Hacienda.

4º Que el contrato de concesión de la obra pública fiscal denominada "Concesión Embalse Las Palmas", consiste en la construcción, mantención y explotación de un embalse, cuyo principal objetivo es asegurar y permitir el riego de la zona media y baja de la cuenca del valle del Río Petorca.

5º Que, teniendo en cuenta la extrema sequía experimentada en los últimos años en el país, especialmente en la Región de Valparaíso, Sociedad Concesionaria CHEC Embalse Las Palmas S.A., mediante Carta CHECLP_CL_EXOU_21_0169, de fecha 6 de mayo de 2021, hizo entrega de dos informes que encargó a reconocidas consultoras independientes especialistas en la materia, con la finalidad de analizar los estudios que sirvieron de base para estimar la disponibilidad de los recursos hídricos y, por ende, el dimensionamiento de las obras del contrato de concesión, los cuales, entre sus principales conclusiones dan cuenta de que el recurso hídrico disponible para la explotación del contrato de concesión sería significativamente menor al considerado en el proyecto aprobado por el MOP, de manera que no se cumpliría el porcentaje de riego indicado en las Bases de Licitación, considerando distintos factores, entre ellos, la inexistencia o falta de disponibilidad de derechos de aprovechamiento de agua y el factor cambio climático.

6º Que, el Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas, mediante Oficio Ord. Nº 0021, de fecha 4 de mayo de 2021, remitió los informes de los estudios mencionados a la Dirección de Obras Hidráulicas para su análisis y pronunciamiento.

7º Que mediante Oficio Ord. DOH DPR Nº 1616, de fecha 14 de junio de 2021, el Director de Obras Hidráulicas remitió al Jefe de la División de Construcción, de la Dirección General de Concesiones de Obras Públicas, su parecer respecto de los dos informes que analizan los antecedentes hidrológicos para la estimación de disposición de recursos hídricos, indicando que: "No obstante lo anterior, se concuerda con los informes del Oficio de Ant. que ante la sequía de más de diez años de duración que afecta gran parte del país y en particular la Región de Valparaíso, sería adecuado profundizar el análisis de estimación de recursos hídricos bajo distintos escenarios de cambio climático de acuerdo a lineamientos de expertos aceptados por el MOP".

8º Que en conformidad con lo indicado precedentemente, el MOP modificó por razones de interés público, mediante decreto supremo MOP Nº 203, de fecha 4 de noviembre de 2022, las características de las obras y servicios del contrato de concesión, en el sentido de: i) suspender transitoriamente la ejecución de las siguientes obras: (a) Evacuador de Crecidas, (b) Canal Alimentador y Bocatoma, (c) Muro Principal y (d) Muro Secundario; ii) a consecuencia de esta suspensión, ampliar los plazos máximos de las declaraciones de avance, para la obtención de la Puesta en Servicio Provisoria de las Obras y el plazo de la concesión; y iii) disponer que la Sociedad Concesionaria desarrollará el estudio denominado "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", conforme a los términos de referencia que entregó el Inspector Fiscal mediante oficio Ord. IF ELP. Nº 802/2022, de fecha 19 de diciembre de 2022, en el contexto del referido decreto supremo MOP Nº 203, de 2022. Lo anterior, toda vez que se consideró necesario contar con un proyecto optimizado conforme a la disponibilidad real del recurso hídrico proyectado y a la demanda real de los usuarios del recurso hídrico a embalsar, lo que solo se podrá determinar una vez que se concluya el citado estudio. Por tanto, avanzar en la ejecución de las obras, siguiendo las condiciones originales, podría implicar luego tener que proceder a la sustitución de obras o reemplazo de una parte importante de ellas, o incluso que algunas queden sin uso, lo que además de ser ineficiente económicamente, podría generar impactos ambientales y sociales innecesarios. La urgencia radicó en que la implementación de los mejoramientos que se deriven del referido estudio debe ser armónica con el resto de las obras, por lo que la determinación respecto a la necesidad de incorporar modificaciones, nuevas inversiones o mantener el proyecto original debe tomarse a la brevedad posible.

9º Que el Ministerio de Obras Públicas y la Sociedad Concesionaria se encontraban trabajando en la elaboración de un acto administrativo que dispusiera los estudios de ingeniería, medioambientales y de demanda y evaluación social que se requieren para avanzar en la definición de las características de las obras que en definitiva se ejecutarán en el Embalse Las Palmas, para lo cual se requirió de un tiempo adecuado para definir con claridad los términos de referencia, los alcances y plazos de los citados estudios. Dado lo anterior, por resolución DGC (exenta) Nº 59, de fecha 19 de julio de 2024, sancionada mediante decreto supremo MOP Nº 132, de fecha 11 de septiembre de 2024, el Ministerio de Obras Públicas por razones de interés público y urgencia, de conformidad a lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, modificó las características de las obras y servicios del contrato de concesión, en el sentido de: i) suspender transitoriamente la ejecución de las obras descritas en el artículo 2.3.1 de las Bases de Licitación; y ii) a consecuencia de lo dispuesto en el punto i) anterior, suspender: a) los plazos máximos de las declaraciones de avance y para la obtención de la Puesta en Servicio Provisoria de las Obras, y b) la obligación de información dispuesta en el artículo 1.8.6.1 de las Bases de Licitación, salvo las indicadas en sus literales b), j), m), o) y q).

10º Que del referido estudio de "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", que fue aprobado mediante Oficio Ord. IF. ELP. Nº 150/2024, de fecha 9 de mayo de 2024, se desprende una disminución de los caudales afluentes al Embalse Las Palmas y de la superficie de terreno con posibilidades de riego, que mantenga una seguridad del 85%, lo que altera las condiciones con que las obras del contrato de concesión fueron estudiadas y licitadas. En este sentido, al modelar con una seguridad de riego del 85%, los resultados del estudio indican que; para el Escenario Embalse Las Palmas Histórico, esto es, una modelación hidrológica con los datos disponibles hasta el año 2022, el aporte del Estero Las Palmas y del Río Petorca correspondería a un volumen afluente anual de 2,34 [Hm3] y de 9,81 [Hm3] respectivamente, en tanto; para los Escenarios con Cambio Climático (denominados CC_GFDL-CM4, CC_NorESM2-MM y CC_CMCC-ESM2), y que corresponden a modelaciones proyectadas, los volúmenes aportantes del Estero Las Palmas fluctúan entre 1,87 [Hm3] y 2,2 [Hm3] y del Río Petorca fluctúan entre 7,4 [Hm3] y 9,01 [Hm3].

Con ello, el volumen o capacidad de almacenamiento del Embalse correspondería a 27,28 [Hm3] en el Escenario Histórico, mientras que para los Escenarios de Cambio Climático el volumen fluctúa entre 21,85 [Hm3] y 29,53 [Hm3], implicando que los sectores beneficiarios en que se cumple un 85% de seguridad de riego, en el Escenario Histórico, corresponderían a una superficie de 1.200,89 [ha], mientras que para los Escenarios de Cambio Climático fluctúan entre 829,18 [ha] y 1.286,67 [ha]. Así también se ha verificado que, para esas mismas superficies, en una situación sin embalse ni oferta subterránea, los sectores beneficiarios del embalse tienen seguridad nula.

En consecuencia, se advierte que la superficie de riego de los sectores beneficiarios del embalse es mucho menor que las 2.859 hectáreas que se deberían regar con una seguridad de riego de 85% conforme la regla de operación del Embalse Las Palmas definida en el numeral 1.4.2 del artículo 2.4.3.7.1 de las Bases de Licitación.

En ese contexto, dentro de las principales conclusiones del estudio de "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", se sugieren las siguientes medidas: i) redimensionar las obras del embalse, ii) dados los volúmenes de almacenamiento obtenidos de las simulaciones de los diversos escenarios analizados, no se considera razonable que el volumen máximo a embalsar supere los 30 Hm3, iii) optimizar el tipo de obra, punto de captación, trazado y capacidad del canal alimentador, iv) privilegiar la construcción de obras que permitan minimizar pérdidas por evaporación/infiltración y/o robo de agua, de manera que protejan el agua disponible, v) considerar esfuerzos para la habilitación de infraestructura que permita la conducción de las aguas desde el embalse hasta los estanques de cada uno de los Servicios Sanitarios Rurales considerados en el proyecto y vi) verificar la capacidad de las obras proyectadas, según el diseño existente.

11º Que atendidas las consideraciones precedentes, el Ministerio de Obras Públicas ha estimado de interés público, de conformidad a lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, modificar las características de las obras y servicios del contrato de concesión, en el sentido de: i) suspender transitoriamente (por tercera vez) la ejecución de las obras descritas en el artículo 2.3.1 de las Bases de Licitación, salvo lo indicado en los numerales 2.3.1.3, 2.3.1.4 y 2.3.1.7 de las citadas Bases; ii) a consecuencia de lo dispuesto en el numeral i) anterior, suspender: a) los plazos máximos de las declaraciones de avance y para la obtención de la Puesta en Servicio Provisoria de las Obras, y b) la obligación de información dispuesta en el artículo 1.8.6.1 de las Bases de Licitación, salvo las indicadas en sus literales b), j), m), o) y q); iii) disponer que la Sociedad Concesionaria desarrolle un nuevo Proyecto de Ingeniería Definitiva denominado "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas" conforme a los resultados del estudio "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", y a los términos de referencia que se le entregarán al efecto, con el objeto de evaluar técnica y económicamente la modificación de contrato correspondiente; iv) disponer que la Sociedad Concesionaria deberá desarrollar un Análisis Ambiental de las obras que deriven del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas"; y v) disponer que la Sociedad Concesionaria deberá desarrollar un "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas". Lo anterior, toda vez que, atendidos los resultados del estudio "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", es necesario llevar a cabo nuevos estudios que se adapten a la disponibilidad real del recurso hídrico proyectado y a la demanda real de los usuarios del recurso hídrico a embalsar y, conforme a ello, determinar las obras que se ejecutarán en definitiva, optimizando el proyecto de ingeniería definitiva para lograr resguardar los recursos y la funcionalidad de las obras.

Dado lo anterior, resulta imprescindible mantener la suspensión de las obras hasta que se obtengan los resultados de los nuevos Estudios y Proyectos, de manera de definir una nueva programación para la ejecución de las obras que de dichos estudios se deriven.

12º Que, en virtud de lo señalado en el considerando precedente, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria CHEC Embalse Las Palmas S.A." que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del Contrato de Concesión de la obra pública fiscal denominada "Concesión Embalse Las Palmas", en el sentido de: i) suspender transitoriamente la ejecución de las obras descritas en el artículo 2.3.1.7 de las Bases de Licitación, salvo lo indicado en los numerales 2.3.1.3, 2.3.1.4 y 2.3.1.7 de las citadas Bases; ii) a consecuencia de esta suspensión, suspender: a) los plazos máximos de las declaraciones de avance y para la obtención de la Puesta en Servicio Provisoria de las Obras, y b) la obligación de información dispuesta en el artículo 1.8.6.1 de las Bases de Licitación, salvo las indicadas en sus literales b), j), m), o) y q); iii) disponer que la Sociedad Concesionaria desarrolle el nuevo Proyecto de Ingeniería Definitiva del Embalse Las Palmas en adelante denominado como "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", conforme a los resultados del estudio "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas", y a los términos de referencia que se le entregarán al efecto, con el objeto de evaluar técnica y económicamente la modificación de contrato correspondiente; iv) disponer que la Sociedad Concesionaria deberá elaborar un análisis ambiental de las obras que se deriven del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", en adelante "Nuevo Análisis Ambiental Embalse Las Palmas"; y v) disponer que la Sociedad Concesionaria deberá desarrollar un "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas".

Para efectos de lo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante el Oficio antes señalado el Inspector Fiscal adjuntó i) el "Modelo de decreto supremo que se dictará al efecto", ii) los "Términos de Referencia para el desarrollo de los "Nuevos Proyectos y Estudios Embalse Las Palmas", iii) los presupuestos correspondientes, y iv) la "Minuta de Gastos Generales y Costos Adicionales de Medidas RCA", y v) solicitó a la Sociedad Concesionaria manifestar expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas en su Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, en los términos, plazos, condiciones y valorizaciones que se señalan en el citado Oficio y en el "Modelo de decreto supremo que se dictará al efecto" adjunto a aquel; y ratificar que no existen perjuicios adicionales distintos de las valorizaciones que expresamente se indican en dicho modelo que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de decreto supremo que se dictará al efecto", la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio.

13º Que mediante Carta Nº CHECLP_CL_EXOU_24_0334, de fecha 27 de diciembre de 2024, la Sociedad Concesionaria manifestó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en el referido Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, en los términos, plazos, condiciones y valorizaciones que allí se indican, y ratificó que no existen perjuicios adicionales distintos de las valorizaciones que expresamente se indican en el citado Oficio, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirían las partes, que establezca las modalidades de compensación de los conceptos valorizados en el Oficio Ord. ELP Nº 259, de 2024, del Inspector Fiscal, renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio, con las excepciones a que se refiere la citada Carta Nº CHECLP_CL_EXOU_24_0334, de fecha 27 de diciembre de 2024.

14º Que el Inspector Fiscal, mediante Oficio Ord. ELP Nº 260/2024, de fecha 27 de diciembre de 2024, informó formalmente al Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas su opinión favorable con respecto a las modificaciones de las características de las obras y servicios señaladas en su Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, en los términos, plazos, condiciones y valorizaciones indicados en el citado Oficio, recomendando en consecuencia la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, atendidas las razones de interés público expuestas en el citado Oficio Ord. ELP Nº 260/2024, de fecha 27 de diciembre de 2024.

15º Que mediante Oficio Ord. Nº 00077, de fecha 27 de diciembre de 2024, el Jefe de la División de Construcción (S) de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes y presupuestos, entregando su visto bueno a ellos, solicitó al Director General de Concesiones de Obras Públicas gestionar la dictación del decreto supremo correspondiente para efectos de disponer la modificación a las características de las obras y servicios del contrato de concesión referida en el considerando 11º precedente, atendidas las razones de interés público expresadas por el Inspector Fiscal en su Oficio Ord. ELP Nº 260/2024, de fecha 27 de diciembre de 2024.

16º Que a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del Contrato de Concesión.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Embalse Las Palmas", en el sentido que se suspende transitoriamente la ejecución de las obras descritas en el artículo 2.3.1 de las Bases de Licitación, salvo lo indicado en los numerales, 2.3.1.3, 2.3.1.4 y 2.3.1.7 de las citadas Bases.

1.1. La suspensión se alzará a los 9 meses contados desde la fecha en que el Inspector Fiscal apruebe el último de los "Nuevos Proyectos y Estudios Embalse Las Palmas" que se disponen en el Nº 2 del presente decreto supremo.

1.2. A consecuencia de esta suspensión transitoria de la ejecución de las obras, se suspenden también los plazos máximos dispuestos en el artículo 1.9.2.6 de las Bases de Licitación, ampliados mediante resolución DGC (exenta) Nº 3.249, de fecha 22 de diciembre de 2021, mediante resolución DGC (exenta) Nº 3.026, de fecha 22 de septiembre de 2022, y por decreto supremo MOP Nº 203, de fecha 4 de noviembre de 2022, y suspendidos por resolución DGC (exenta) Nº 59, de fecha 19 de julio de 2024, sancionada mediante decreto supremo MOP Nº 132, de fecha 11 de septiembre de 2024, para hacer entrega de las declaraciones de avance correspondientes al 30%, 50%, 70% y 90% de las obras del contrato de concesión.

1.3. A consecuencia de esta suspensión transitoria de la ejecución de las obras, se suspende también: i) el plazo máximo para la Puesta en Servicio Provisoria de las Obras, señalado en el artículo 1.9.2.7 de las Bases de Licitación, ampliado mediante resolución (exenta) Nº 3.026, de fecha 22 de septiembre de 2022 y por decreto supremo MOP Nº 203, de fecha 4 de noviembre de 2022 y suspendido por resolución DGC (exenta) Nº 59, de fecha 19 de julio de 2024, sancionada mediante decreto supremo MOP Nº 132, de fecha 11 de septiembre de 2024.

1.4. A consecuencia de esta suspensión transitoria de la ejecución de las obras, se suspende también la obligación de información dispuesta en el artículo 1.8.6.1 de las Bases de Licitación, salvo las indicadas en sus literales b), j), m), o) y q).

1.5. Durante el período de suspensión transitoria de la ejecución de las obras, materia del presente Nº 1, la Sociedad Concesionaria deberá mantener, operar y conservar las obras, permisos y medidas que se hayan ejecutado u obtenido en el marco del contrato de concesión, de conformidad a lo establecido en las Bases de Licitación, para cuya fiscalización deberá estarse al siguiente procedimiento:

a) La Sociedad Concesionaria deberá presentar, dentro de los 15 días siguientes a la publicación en el Diario Oficial del presente decreto supremo, un Programa de Conservación de las obras, permisos y medidas a que se refiere el presente numeral 1.5, en adelante "Programa de Conservación Transitorio", que detalle las actividades, frecuencias y costos de las actividades a realizar por un periodo de 6 meses contado desde la presentación de dicho Programa.

b) El "Programa de Conservación Transitorio" deberá actualizarse cada 6 meses, por lo que la Sociedad Concesionaria deberá presentar su propuesta de actualización con, al menos, 30 días de anticipación al término de la vigencia del "Programa de Conservación Transitorio" anterior.

c) El Inspector Fiscal tendrá un plazo de 10 días para revisar el "Programa de Conservación Transitorio" y sus respectivas actualizaciones, plazo dentro del cual deberá aprobar, rechazar u observar el "Programa de Conservación Transitorio" o la actualización propuesta. En caso que el Inspector Fiscal rechazare u observare el "Programa de Conservación Transitorio" o cualquiera de sus actualizaciones la Sociedad Concesionaria deberá presentar el Programa o su actualización, debidamente corregido, dentro del plazo máximo de 7 días contado desde la recepción de las observaciones del Inspector Fiscal. El Inspector Fiscal, por su parte, tendrá un plazo máximo de 7 días para aprobar, rechazar u observar el Programa o la respectiva actualización corregida. En caso de atraso en la entrega del "Programa de Conservación Transitorio" o de cualquiera de sus actualizaciones, o de las correcciones, en su caso, ello dará lugar a la aplicación a la Sociedad Concesionaria de una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regirán por lo establecido en las Bases de Licitación. Este procedimiento será iterativo hasta que el "Programa de Conservación Transitorio" o su respectiva actualización, sea aprobado por el Inspector Fiscal.

d) En caso de incumplimiento de cualquier actividad o recurso consignado en el "Programa de Conservación Transitorio" que apruebe el Inspector Fiscal, ello dará lugar a la aplicación a la Sociedad Concesionaria de una multa de 20 UTM por cada día o fracción de día de incumplimiento, cuya aplicación y pago se regirán por lo establecido en las Bases de Licitación.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Embalse Las Palmas", en el sentido que la Sociedad Concesionaria deberá desarrollar los siguientes proyectos y estudios: i) "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", ii) un análisis ambiental de las obras que deriven del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", en adelante "Nuevo Análisis Ambiental Embalse Las Palmas" y, iii) un "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", los tres referidos estudios se denominarán en conjunto "Nuevos Proyectos y Estudios Embalse Las Palmas", los que se desarrollarán de acuerdo a lo siguiente:

2.1 Descripción

La Sociedad Concesionaria deberá desarrollar cada uno de los estudios y proyectos que conforman los "Nuevos Proyectos y Estudios Embalse Las Palmas", de acuerdo con los Términos de Referencia adjuntos al Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, del Inspector Fiscal, los cuales se entiende forman parte integrante del presente decreto supremo. El desarrollo del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas" deberá basarse, además, en los resultados del estudio "Actualización Estudio Hidrológico y Disponibilidad de Recursos Hídricos Embalse Las Palmas".

El desarrollo de los "Nuevos Proyectos y Estudios Embalse Las Palmas", deberá cumplir con la normativa vigente a la fecha del Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, del Inspector Fiscal, con los estándares de calidad y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Asimismo, los "Nuevos Proyectos y Estudios Embalse Las Palmas" sólo se entenderán terminados, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal los apruebe de conformidad con lo establecido en el presente Nº 2.

2.2 Plazos de desarrollo y revisión de los "Nuevos Proyectos y Estudios Embalse Las Palmas"

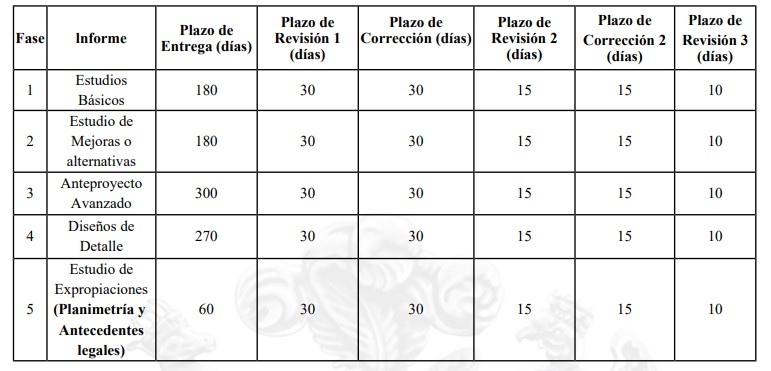

a) Los plazos máximos para el desarrollo y revisión de cada una de las Fases del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", del "Nuevo Análisis Ambiental Embalse Las Palmas" y del "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", serán los indicados en los Cuadros siguientes:

Cuadro Nº 1: Plazos de desarrollo y revisión del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas"

Cuadro Nº 2: Plazos de desarrollo y revisión del

"Nuevo Análisis Ambiental del Embalse Las Palmas"

Cuadro Nº 3: Plazos de desarrollo y revisión del

"Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas"

b) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria, de cada uno de los informes al Inspector Fiscal, serán los que se fijan en la columna del título "Plazo de Entrega" de los Cuadros Nº 1, Nº 2 y Nº 3 precedentes, los que se contarán de acuerdo con lo siguiente, según corresponda:

i. Respecto de los Informes del Cuadro Nº1: a) el plazo para la entrega del informe correspondiente de cada una de las Fases 1 y 2, definido en la columna "Plazo de Entrega", se contará a partir de la fecha en que el presente decreto supremo se publique en el Diario Oficial; b) el plazo para la entrega del informe correspondientes a la Fase 3, definido en la columna "Plazo de Entrega", se contará a partir de la fecha en que se apruebe la última de las Fases 1 o 2 del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas"; y c) el plazo para la entrega de los informes correspondientes a las Fases 4 y 5, definido en la columna "Plazo de Entrega", se contará a partir de la fecha en que se apruebe la Fase 3 del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas".

ii. Respecto de los Informes de los Cuadros Nº 2 y Nº 3, el plazo de entrega indicado en la columna "Plazo de Entrega", se contará a partir de la fecha de suscripción del respectivo contrato de consultoría a que hacen referencia los numerales 4.2 y 4.3 del presente decreto supremo, respectivamente.

c) Sin perjuicio de lo anterior, el Inspector Fiscal podrá autorizar, previa solicitud de la Sociedad Concesionaria, el inicio de la fase siguiente, cuyo plazo regirá a partir de dicha autorización aun cuando no esté aprobada la Fase Inmediatamente anterior, si por razones fundadas lo hacen necesario para una mejor ejecución del trabajo, lo que en ningún caso implicará la aprobación de la Fase anterior. Con todo, el Inspector Fiscal no podrá aprobar una Fase de un estudio sin que la Fase anterior se encuentre aprobada por él.

d) Cada uno de los informes señalados en los Cuadros Nº 1, Nº 2 y Nº 3 precedentes deberán ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 1", contados desde la fecha de su recepción. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva Fase dentro del mismo plazo. En caso de existir observaciones, la Sociedad Concesionaria deberá corregir el informe respectivo en los plazos máximos que se singularizan en la columna del título "Plazo de Corrección", contados desde la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

e) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 2", contado desde la fecha de su recepción. En caso de que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso de persistir observaciones, la Sociedad Concesionaria deberá corregir el informe respectivo en los plazos máximos que se singularizan en la columna del título "Plazo de Corrección 2", contados desde la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones 2", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión. El Inspector Fiscal deberá revisar el "Informe de Correcciones 2" en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 3", contado desde la fecha de su recepción. En caso de que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones 2" será rechazado y se aplicará la multa establecida en la letra i) del presente numeral 2.2.

f) Las observaciones que realice el Inspector Fiscal sólo podrán referirse al informe de la Fase respectiva o al informe de correcciones correspondiente, sin abarcar aspectos que no hayan sido observados en las Fases previas. No obstante, será de exclusiva responsabilidad de la Sociedad Concesionaria el correcto desarrollo de los proyectos de todas las especialidades, y la total integración, compatibilidad y coherencia de los proyectos, el contenido y la calidad de la documentación entregada, y todo error contenido en ella, debiendo asumir a su entero cargo, costo y responsabilidad la definición e implementación de las medidas correctivas que sean necesarias para subsanar dichos errores.

g) Una vez aprobada cada una de las Fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva Fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 20 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la Fase respectiva. En caso de atraso en la entrega, se aplicará a la Sociedad Concesionaria la multa establecida en la letra h) siguiente.

h) En el caso que, por hechos imputables a la Sociedad Concesionaria, las fechas de entrega de los informes de cada una de las Fases superen los plazos máximos indicados en el presente numeral 2.2, o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicará a la Sociedad Concesionaria la multa Nº 22 de la Tabla Nº 3 del artículo 1.8.11, en relación a lo establecido en el artículo 1.9.1.2, ambos artículos de lo establecido en las Bases de Licitación. Los días que emplee el Inspector Fiscal para revisar los informes, no serán contabilizados como días de atraso de la Sociedad Concesionaria, para estos efectos.

i) En caso que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal en los términos indicados en la letra e) del presente numeral 2.2, se aplicará a ésta la multa Nº 22 de la Tabla Nº 3 del artículo 1.8.11, en relación a lo establecido en el artículo 1.9.1.2, ambos artículos de Licitación por cada día o fracción de día que medie entre la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria del rechazo del respectivo "Informe de Correcciones 2" y la fecha en que dichas observaciones sean subsanadas en su totalidad. Los días que emplee el Inspector Fiscal para revisar los informes no serán contabilizados como días de atraso de la Sociedad Concesionaria, para estos efectos.

j) En caso que el Ministerio de Obras Públicas deba remitir al Ministerio de Desarrollo Social y Familia el "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", y los antecedentes correspondientes, deberá hacerlo dentro del plazo máximo de 30 días hábiles, contado desde la fecha de aprobación por parte del Inspector Fiscal del "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", para que dicho organismo verifique los indicadores y se pronuncie respecto a la ejecución de las obras respectivas.

En virtud de lo anterior, y sin perjuicio del procedimiento de revisión y aprobación establecido en los literales precedentes, en caso que el Ministerio de Desarrollo Social y Familia solicite correcciones o aclaraciones al "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", el Inspector Fiscal lo comunicará a la Sociedad Concesionaria mediante anotación en el Libro de Obras u oficio, debiendo fijar un plazo, el que no podrá ser inferior a 30 días hábiles ni superior a 60 días hábiles, para que la Sociedad Concesionaria presente las aclaraciones correspondientes o los documentos corregidos, según corresponda. Una vez aprobada la documentación por parte del Inspector Fiscal, el MOP la remitirá al Ministerio de Desarrollo Social y Familia para su pronunciamiento. El procedimiento antes señalado será iterativo hasta obtener el correspondiente pronunciamiento del Ministerio de Desarrollo Social y Familia, o hasta el cumplimiento del plazo máximo establecido en el párrafo siguiente, según sea el caso.

En el caso de que el Ministerio de Desarrollo Social y Familia no se pronunciare dentro del plazo máximo de 180 días, contado a partir del vencimiento del respectivo plazo indicado en el primer párrafo del presente literal j), la obligación de la Sociedad Concesionaria de desarrollar el Estudio de Demanda y Evaluación Social se entenderá cumplida.

2.3 Garantía de fiel cumplimiento de las obligaciones

Las garantías de construcción vigentes, que obran en poder del MOP, servirán para caucionar el desarrollo de los "Nuevos Proyectos y Estudios Embalse Las Palmas" dispuestos en el presente Nº 2.

3. Déjase Constancia que si del "Nuevo Análisis Ambiental del Embalse Las Palmas" se derivare la necesidad de someter las obras o actividades al Sistema de Evaluación de Impacto Ambiental, mediante una Declaración de Impacto Ambiental o un Estudio de Impacto Ambiental, según corresponda, de acuerdo a lo indicado en la ley Nº19.300 y el Reglamento del Sistema de Evaluación de Impacto Ambiental, y sus modificaciones, el MOP evaluará disponer su tramitación en el mismo acto administrativo indicado en el Nº 5 del presente decreto supremo.

4. Establécese, que las modificaciones a las características de las obras y servicios del contrato de concesión que trata el presente decreto supremo, de acuerdo a lo ratificado por la Sociedad Concesionaria en su Carta Nº CHECLP_CL_EXOU_24_0334, de fecha 27 de diciembre de 2024, han sido valorizadas de acuerdo a lo siguiente:

4.1 El monto total y definitivo, acordado a suma alzada, por concepto del desarrollo del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", a que se refiere el Nº 2 del presente decreto supremo se fija en la cantidad única y total de UF 87.000 (ochenta y siete mil Unidades de Fomento), neta de IVA.

4.2 Por concepto del desarrollo del "Nuevo Análisis Ambiental Embalse Las Palmas", a que se refiere el Nº 2 del presente decreto supremo, se fija el monto máximo de UF 8.000 (ocho mil Unidades de Fomento), neto de IVA.

El valor definitivo a suma alzada que se reconocerá por este concepto, con el tope máximo señalado en el párrafo precedente, será el de la cotización por la cual se suscriba el respectivo contrato de consultoría en virtud del proceso de cotización que se establece a continuación, salvo en el evento que la Sociedad Concesionaria ejerza la opción contenida en el segundo párrafo del numeral vii. del presente numeral 4.2, en cuyo caso el valor definitivo a suma alzada que se reconocerá por este concepto corresponderá a la cotización más económica entre las que apruebe el Inspector Fiscal de conformidad con lo establecido en el numeral iv. del presente numeral 4.2.

Para ello, la Sociedad Concesionaria deberá realizar un proceso de cotización, en los términos establecidos en los párrafos siguientes, debiendo contratar a la empresa consultora que se determine de acuerdo a lo siguiente:

i. La Sociedad Concesionaria deberá presentar al Inspector Fiscal tres cotizaciones de empresas consultoras, que se encuentren inscritas en Categoría Primera Superior en el Registro de Consultores del MOP con especialidad en 9.1 Estudios de Impacto Ambiental, de las cuales solo una de las cotizaciones podrá ser de una empresa relacionada con la Sociedad Concesionaria en los términos del artículo 100º de la Ley Nº 18.045 de Mercado de Valores. Las tres cotizaciones antes señaladas deberán ser presentadas por la Sociedad Concesionaria al Inspector Fiscal, a más tardar, dentro del plazo máximo de 45 días, contado desde la fecha de aprobación, por parte del Inspector Fiscal, de la Fase 2 del Cuadro Nº 1 del "Proyecto de Ingeniería Optimizado Embalse Las Palmas".

ii. Junto a la presentación de las tres cotizaciones señaladas en el numeral i. precedente para el respectivo proceso, la Sociedad Concesionaria deberá adjuntar los certificados de cada empresa cotizante que acredite la vigencia en el Registro respectivo, indicando la categoría y especialidad exigidas.

iii. Las tres cotizaciones referidas precedentemente deberán ser necesariamente comparables, es decir, que se ajusten a las indicaciones señaladas en los Términos de Referencia adjuntos al Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, del Inspector Fiscal, y contener o considerar las siguientes condiciones mínimas: (a) detalle de precios; (b) cronograma de ejecución de las actividades; (c) declaración jurada del representante legal de la empresa, en la cual declare que ésta tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su cotización; (d) que la cotización tenga una vigencia de al menos 3 meses; y (e) una o más boleta(s) bancaria(s) o póliza de garantía, a nombre del Director General de Concesiones de Obras Públicas, para caucionar la seriedad de la cotización y la suscripción del respectivo contrato, equivalente al 5% del monto máximo establecido en el presente numeral 4.2, la que deberá tener al menos la misma vigencia de sus cotizaciones, más 30 días.

iv. El Inspector Fiscal tendrá un plazo de 5 días, contado desde la recepción de las cotizaciones, para aprobar una o más de ellas o rechazarlas, mediante anotación en el Libro de Explotación u oficio. El Inspector Fiscal deberá aprobar todas las cotizaciones que cumplan con lo exigido en los numerales i. a iii. precedentes y con lo solicitado en los Términos de Referencia y que no superen el monto máximo establecido en el presente numeral 4.2, debiendo rechazar todas aquellas cotizaciones que no cumplan con lo antes señalado.

En caso de que el Inspector Fiscal rechace la totalidad de las cotizaciones presentadas, ya sea por no cumplir con lo exigido en los numerales i. a iii. precedentes o con lo solicitado en los Términos de Referencia, o por superar el monto máximo establecido en el presente numeral 4.2, se repetirá el proceso señalado precedentemente, para lo cual la Sociedad Concesionaria tendrá un plazo adicional máximo de 30 días, contado desde el rechazo de la totalidad de las cotizaciones por parte del Inspector Fiscal, para entregar al menos tres nuevas cotizaciones, de las mismas u otras empresas, y el Inspector Fiscal tendrá 3 días para aprobarlas o rechazarlas. En caso de rechazo de la totalidad de las nuevas cotizaciones, la Sociedad Concesionaria tendrá un plazo adicional máximo de 30 días, contado desde el rechazo de la totalidad de las cotizaciones por parte del Inspector Fiscal, para entregar al menos tres nuevas cotizaciones de las mismas u otras empresas, y el Inspector Fiscal tendrá 3 días para aprobarlas o rechazarlas.

En caso de que el Inspector Fiscal rechace nuevamente la totalidad de las cotizaciones del respectivo proceso, ya sea por no cumplir con lo exigido en los numerales i. a iii. precedentes o con lo solicitado en los Términos de Referencia, o por superar el monto máximo establecido en el presente numeral 4.2, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar el "Nuevo Análisis Ambiental Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

v. Sin perjuicio de lo anterior, en caso de que la Sociedad Concesionaria, por razones fundadas y no imputables a ella, no pudiere presentar las tres cotizaciones señaladas en los numerales precedentes, el Inspector Fiscal deberá aceptar la presentación de un número menor de cotizaciones, sólo en caso que la Sociedad Concesionaria hubiere solicitado cotizaciones a un mínimo de 5 empresas, lo que deberá acreditar ante el Inspector Fiscal.

vi. Si habiéndose solicitado cotización a un mínimo de 5 empresas de acuerdo con lo señalado en el numeral precedente, ninguna de ellas hubiere presentado una cotización, por razones no imputables a la Sociedad Concesionaria, ésta deberá informar por escrito tal situación al Inspector Fiscal, a más tardar, dentro del plazo máximo que tenía para la presentación de las referidas cotizaciones. En tal caso, se repetirá, por una única vez, el procedimiento establecido en el presente numeral 4.2, en los mismos términos, plazos y condiciones señalados en los párrafos precedentes, salvo que el plazo de 30 días que tendrá la Sociedad Concesionaria para presentar las nuevas cotizaciones se contará desde la fecha en que la Sociedad Concesionaria hubiere informado al Inspector Fiscal que ninguna de las empresas a las que le solicitó cotizaciones presentó una oferta.

Si en el nuevo proceso de cotizaciones realizado en virtud de lo señalado en el párrafo precedente, ninguna empresa hubiere presentado una cotización, por razones no imputables a la Sociedad Concesionaria, ésta deberá informar por escrito tal situación al Inspector Fiscal, a más tardar, dentro del plazo máximo que tenía para la presentación de las referidas cotizaciones, debiendo acreditar haber solicitado cotizaciones a un mínimo de 5 empresas de conformidad con lo establecido en el numeral v. precedente. En tal caso, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar, el "Nuevo Análisis Ambiental Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

vii. La Sociedad Concesionaria deberá contratar a la empresa consultora que presente la cotización más económica entre las que apruebe el Inspector Fiscal de conformidad con lo establecido en el numeral iv. precedente, salvo que se ejerza la opción referida en el párrafo siguiente.

La Sociedad Concesionaria podrá contratar a una empresa consultora que hubiere presentado una cotización de mayor valor entre las que apruebe el Inspector Fiscal, asumiendo a su entero riesgo, costo y responsabilidad la diferencia de precio entre la cotización por la cual suscribirá el respectivo contrato y la cotización más económica entre las que apruebe el Inspector Fiscal. El ejercicio de esta facultad está condicionado a que la Sociedad Concesionaria informe por escrito al Inspector Fiscal, en forma previa a la suscripción del respectivo contrato, que renuncia a demandar al MOP cualquier tipo de indemnización por la señalada diferencia de precio, así como cualquier compensación o perjuicio que emane o se derive del ejercicio de esta opción.

viii. La Sociedad Concesionaria tendrá un plazo máximo de 20 días, contado desde la aprobación por parte del Inspector Fiscal de las cotizaciones del respectivo proceso, para suscribir el contrato de consultoría correspondiente.

ix. En caso que la empresa consultora que hubiere presentado la cotización más económica entre las que apruebe el Inspector Fiscal no suscriba el respectivo contrato dentro del plazo indicado en el numeral viii. anterior, la Sociedad Concesionaria deberá contratar a la empresa consultora que hubiere presentado la siguiente cotización más económica entre las que apruebe Inspector Fiscal, salvo que la Sociedad Concesionaria ejerza la opción contenida en el segundo párrafo del numeral vii. anteprecedente. Para ello, la Sociedad Concesionaria tendrá un plazo máximo de 20 días para suscribir el respectivo contrato de consultoría, contado desde el vencimiento del plazo que la empresa consultora que hubiere presentado la cotización más económica entre las que apruebe el Inspector Fiscal tenía para suscribir el respectivo contrato. El mismo procedimiento se aplicará en caso que la segunda empresa no suscriba el respectivo contrato, y así sucesivamente, hasta concluir con la última cotización que hubiere aprobado el Inspector Fiscal, si fuere el caso.

En caso que ninguna de las empresas que hubieren presentado cotizaciones aprobadas por el Inspector Fiscal suscriba el contrato de consultoría dentro de los plazos establecidos, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar el "Nuevo Análisis Ambiental Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

x. En caso de que cualquier empresa consultora no suscriba el contrato de consultoría respectivo, dentro de los plazos indicados en los numerales viii. y ix. precedentes, según corresponda, ésta perderá a favor del MOP la(s) boleta(s) de garantía de seriedad de la cotización entregada. Para estos efectos, la Sociedad Concesionaria será quien custodie, bajo su entera responsabilidad, las boletas de garantía que entregará cada empresa y deberá entregar al MOP, dentro del plazo máximo de 10 días, contado desde el vencimiento del plazo establecido para la suscripción del respectivo contrato, la(s) boleta(s) de garantía entregada(s) por esa empresa para que el MOP pueda hacerla(s) efectiva(s).

xi. Una vez suscrito el respectivo contrato, la Sociedad Concesionaria deberá enviar una copia del mismo al Inspector Fiscal, dentro del plazo máximo de 7 días, contado desde la fecha de suscripción del referido contrato.

xii. En caso de incumplimiento de los plazos establecidos en el presente numeral 4.2 por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4.3 Por concepto del desarrollo del "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", a que se refiere el Nº2 del presente decreto supremo, se fija el monto máximo de UF 5.000 (Cinco mil Unidades de Fomento), neto de IVA.

El valor definitivo a suma alzada que se reconocerá por este concepto, con el tope máximo señalado en el párrafo precedente, será el de la cotización por la cual se suscriba el respectivo contrato de consultoría en virtud del proceso de cotización que se establece a continuación, salvo en el evento que la Sociedad Concesionaria ejerza la opción contenida en el segundo párrafo del numeral vii. del presente numeral 4.3, en cuyo caso el valor definitivo a suma alzada que se reconocerá por este concepto corresponderá a la cotización más económica entre las que apruebe el Inspector Fiscal de conformidad con lo establecido en el numeral iv. del presente numeral 4.3.

Para ello, la Sociedad Concesionaria deberá realizar un proceso de cotización, en los términos establecidos en los párrafos siguientes, debiendo contratar a la empresa consultora que se determine de acuerdo a lo siguiente:

i. La Sociedad Concesionaria deberá presentar al Inspector Fiscal tres cotizaciones de empresas consultoras, que se encuentren inscritas en Primera Categoría en el Registro de Consultores del MOP con especialidad en 4.3 Obras Hidráulicas y de Riego del área de Ingeniería Civil. Adicionalmente, las empresas consultoras deberán acreditar haber realizado estudios de evaluación social para la Dirección de Obras Hidráulicas del MOP o para la Dirección General de Concesiones de Obras Públicas o, en su defecto, comprometer, con una declaración jurada, el desarrollo del "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas", a que se refiere el Nº2 del presente decreto supremo a través de un tercero con experiencia en la realización de estudios de evaluación social para la Dirección de Obras Hidráulicas del MOP o para la Dirección General de Concesiones de Obras Públicas, de las cuales solo una de las cotizaciones podrá ser de una empresa relacionada con la Sociedad Concesionaria en los términos del artículo 100º de la Ley Nº 18.045 de Mercado de Valores. Las tres cotizaciones antes señaladas deberán ser presentadas por la Sociedad Concesionaria al Inspector Fiscal, a más tardar, dentro del plazo máximo de 45 días, contado desde la fecha de aprobación, por parte del Inspector Fiscal, de la Fase 2 del Cuadro Nº1 del "Proyecto de Ingeniería Optimizado Embalse Las Palmas".

ii. Junto a la presentación de las tres cotizaciones señaladas en el numeral i. precedente para el respectivo proceso, la Sociedad Concesionaria deberá adjuntar los certificados de cada empresa cotizante que acredite la vigencia en el Registro respectivo, indicando la categoría y especialidad exigidas.

iii. Las tres cotizaciones referidas precedentemente deberán ser necesariamente comparables, es decir, que se ajusten a las indicaciones señaladas en los Términos de Referencia adjuntos al Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, del Inspector Fiscal, y contener o considerar las siguientes condiciones mínimas: (a) detalle de precios; (b) cronograma de ejecución de las actividades; (c) declaración jurada del representante legal de la empresa, en la cual declare que ésta tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su cotización; (d) que la cotización tenga una vigencia de al menos 3 meses; y (e) una o más boleta(s) bancaria(s) o póliza de garantía, a nombre del Director General de Concesiones de Obras Públicas, para caucionar la seriedad de la cotización y la suscripción del respectivo contrato, equivalente al 5% del monto máximo establecido en el presente numeral 4.3, la(s) que deberá(n) tener al menos la misma vigencia de sus cotizaciones, más 30 días.

iv. El Inspector Fiscal tendrá un plazo de 5 días, contado desde la recepción de las cotizaciones, para aprobar una o más de ellas o rechazarlas, mediante anotación en el Libro de Explotación u oficio. El Inspector Fiscal deberá aprobar todas las cotizaciones que cumplan con lo exigido en los numerales i. a iii. precedentes y con lo solicitado en los Términos de Referencia y que no superen el monto máximo establecido en el presente numeral 4.3, debiendo rechazar todas aquellas cotizaciones que no cumplan con lo antes señalado.

En caso de que el Inspector Fiscal rechace la totalidad de las cotizaciones presentadas, ya sea por no cumplir con lo exigido en los numerales i. a iii. precedentes o con lo solicitado en los Términos de Referencia, o por superar el monto máximo establecido en el presente numeral 4.3, se repetirá el proceso señalado precedentemente, para lo cual la Sociedad Concesionaria tendrá un plazo adicional máximo de 30 días, contado desde el rechazo de la totalidad de las cotizaciones por parte del Inspector Fiscal, para entregar al menos tres nuevas cotizaciones, de las mismas u otras empresas, y el Inspector Fiscal tendrá 3 días para aprobarlas o rechazarlas.

En caso de rechazo de la totalidad de las nuevas cotizaciones, la Sociedad Concesionaria tendrá un plazo adicional máximo de 30 días, contado desde el rechazo de la totalidad de las cotizaciones por parte del Inspector Fiscal, para entregar al menos tres nuevas cotizaciones de las mismas u otras empresas, y el Inspector Fiscal tendrá 3 días para aprobarlas o rechazarlas. En caso que el Inspector Fiscal rechace nuevamente la totalidad de las cotizaciones del respectivo proceso, ya sea por no cumplir con lo exigido en los numerales i. a iii. precedentes o con lo solicitado en los Términos de Referencia, o por superar el monto máximo establecido en el presente numeral 4.3, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar el "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

v. Sin perjuicio de lo anterior, en caso de que la Sociedad Concesionaria, por razones fundadas y no imputables a ella, no pudiere presentar las tres cotizaciones señaladas en los numerales precedentes, el Inspector Fiscal deberá aceptar la presentación de un número menor de cotizaciones, sólo en caso que la Sociedad Concesionaria hubiere solicitado cotizaciones a un mínimo de 5 empresas, lo que deberá acreditar ante el Inspector Fiscal.

vi. Si habiéndose solicitado cotización a un mínimo de 5 empresas de acuerdo con lo señalado en el numeral precedente, ninguna de ellas hubiere presentado una cotización, por razones no imputables a la Sociedad Concesionaria, ésta deberá informar por escrito tal situación al Inspector Fiscal, a más tardar, dentro del plazo máximo que tenía para la presentación de las referidas cotizaciones. En tal caso, se repetirá, por una única vez, el procedimiento establecido en el presente numeral 4.3, en los mismos términos, plazos y condiciones señalados en los párrafos precedentes, salvo que el plazo de 30 días que tendrá la Sociedad Concesionaria para presentar las nuevas cotizaciones se contará desde la fecha en que la Sociedad Concesionaria hubiere informado al Inspector Fiscal que ninguna de las empresas a las que le solicitó cotizaciones presentó una oferta.

Si en el nuevo proceso de cotizaciones realizado en virtud de lo señalado en el párrafo precedente, ninguna empresa hubiere presentado una cotización, por razones no imputables a la Sociedad Concesionaria, ésta deberá informar por escrito tal situación al Inspector Fiscal, a más tardar, dentro del plazo máximo que tenía para la presentación de las referidas cotizaciones, debiendo acreditar haber solicitado cotizaciones a un mínimo de 5 empresas de conformidad con lo establecido en el numeral v. precedente. En tal caso, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar, el "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

vii. La Sociedad Concesionaria deberá contratar a la empresa consultora que presente la cotización más económica entre las que apruebe el Inspector Fiscal de conformidad con lo establecido en el numeral iv. precedente, salvo que se ejerza la opción referida en el párrafo siguiente.

La Sociedad Concesionaria podrá contratar a una empresa consultora que hubiere presentado una cotización de mayor valor entre las que apruebe el Inspector Fiscal, asumiendo a su entero riesgo, costo y responsabilidad la diferencia de precio entre la cotización por la cual suscribirá el respectivo contrato y la cotización más económica entre las que apruebe el Inspector Fiscal. El ejercicio de esta facultad está condicionado a que la Sociedad Concesionaria informe por escrito al Inspector Fiscal, en forma previa a la suscripción del respectivo contrato, que renuncia a demandar al MOP cualquier tipo de indemnización por la señalada diferencia de precio, así como cualquier compensación o perjuicio que emane o se derive del ejercicio de esta opción.

viii. La Sociedad Concesionaria tendrá un plazo máximo de 20 días, contado desde la aprobación por parte del Inspector Fiscal de las cotizaciones del respectivo proceso, para suscribir el contrato de consultoría correspondiente.

ix. En caso que la empresa consultora que hubiere presentado la cotización más económica entre las que apruebe el Inspector Fiscal no suscriba el respectivo contrato dentro del plazo indicado en el numeral viii. anterior, la Sociedad Concesionaria deberá contratar a la empresa consultora que hubiere presentado la siguiente cotización más económica entre las que apruebe Inspector Fiscal, salvo que la Sociedad Concesionaria ejerza la opción contenida en el segundo párrafo del numeral vii. anteprecedente. Para ello, la Sociedad Concesionaria tendrá un plazo máximo de 20 días para suscribir el respectivo contrato de consultoría, contado desde el vencimiento del plazo que la empresa consultora que hubiere presentado la cotización más económica entre las que apruebe el Inspector Fiscal tenía para suscribir el respectivo contrato. El mismo procedimiento se aplicará en caso que la segunda empresa no suscriba el respectivo contrato, y así sucesivamente, hasta concluir con la última cotización que hubiere aprobado el Inspector Fiscal, si fuere el caso.

En caso que ninguna de las empresas que hubieren presentado cotizaciones aprobadas por el Inspector Fiscal suscriba el contrato de consultoría dentro de los plazos establecidos, la Sociedad Concesionaria quedará liberada de la obligación de desarrollar el "Nuevo Estudio de Demanda y Evaluación Social Embalse Las Palmas" materia del Nº 2 del presente decreto supremo, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

x. En caso que cualquier empresa consultora no suscriba el contrato de consultoría respectivo, dentro de los plazos indicados en los numerales viii. y ix. precedentes, según corresponda, ésta perderá a favor del MOP la(s) boleta(s) de garantía de seriedad de la cotización entregada. Para estos efectos, la Sociedad Concesionaria será quien custodie, bajo su entera responsabilidad, las boletas de garantía que entregará cada empresa y deberá entregar al MOP, dentro del plazo máximo de 10 días, contado desde el vencimiento del plazo establecido para la suscripción del respectivo contrato, la(s) boleta(s) de garantía entregada(s) por esa empresa para que el MOP pueda hacerla(s) efectiva(s).

xi. Una vez suscrito el respectivo contrato, la Sociedad Concesionaria deberá enviar una copia del mismo al Inspector Fiscal, dentro del plazo máximo de 7 días contado desde la fecha de suscripción del referido contrato.

xii. En caso de incumplimiento de los plazos establecidos en el presente numeral 4.3 por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4.4 Por concepto de los costos que se deriven de las obligaciones de operación, mantención y conservación a que se refiere el numeral 1.5 del presente decreto supremo, durante el período de suspensión a que se refiere el numeral 1.1 del presente decreto supremo, se fija el monto máximo mensual de UF 1.351 (Mil trescientas cincuenta y una Unidades de Fomento), neto de IVA. El monto definitivo por dicho concepto se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, de acuerdo al "Programa de Conservación Transitorio" que apruebe el Inspector Fiscal de conformidad a lo dispuesto en el numeral 1.5 del presente decreto supremo, lo que deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal mediante boletas o facturas, y demás documentos y/o comprobantes que acrediten los respectivos desembolsos.

4.5 Por concepto de gastos generales en que incurra la Sociedad Concesionaria durante el período de suspensión a que se refiere el numeral 1.1 del presente decreto supremo, se fija un monto máximo mensual de UF 6.006 (seis mil seis Unidades de Fomento), neto de IVA. El monto definitivo por dicho concepto se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, lo que deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal, para cada ítem, conforme la documentación que se indica para cada caso, en el documento denominado "Minuta de Gastos Generales y Costos Adicionales de Medidas RCA" adjunto al Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024.

4.6 Por concepto de costos adicionales por la implementación y mantención de las medidas que se derivan de la Resolución de Calificación Ambiental, resolución exenta Nº 413, de la Comisión de Evaluación de Valparaíso, de fecha 19 de diciembre de 2016, en que incurra la Sociedad Concesionaria durante el período de suspensión a que se refiere el numeral 1.1 del presente decreto supremo, se fija un monto máximo mensual de UF 184 (ciento ochenta y cuatro Unidades de Fomento), neto de IVA. El monto definitivo por dicho concepto se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, lo que deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal, para cada ítem, conforme la documentación que se indica para cada caso, en el documento denominado "Minuta de Gastos Generales y Costos Adicionales de Medidas RCA" adjunto al Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024.

5. Establécese, que el MOP evaluará disponer, una vez obtenido el resultado del Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas, dentro del plazo de suspensión a que se refiere el numeral 1.1 del presente decreto supremo, la ejecución, conservación, mantención, operación y explotación de las obras definitivas que se ejecutarán en el Embalse Las Palmas y que se deriven del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", conforme a los mecanismos establecidos en la Ley de Concesiones de Obras Públicas, su Reglamento y las Bases de Licitación, o bien disponer la ejecución de las obras originalmente previstas en el contrato de concesión, lo cual deberá ser analizado y aprobado previamente por el Ministerio de Hacienda.

En el respectivo acto administrativo se fijarán los nuevos plazos y condiciones para la ejecución, conservación, mantención, operación y explotación de las obras que resulten del "Proyecto de Ingeniería Definitiva Optimizado Embalse Las Palmas", o de las obras originalmente previstas en el contrato de concesión, así como los efectos contractuales y económicos, incluidos los nuevos plazos para entregar las declaraciones de avance, para obtener la Puesta en Servicio Provisoria de las Obras y el nuevo plazo máximo de la concesión. Se deja constancia que en el evento que, a consecuencia de la ejecución, conservación, mantención, operación y explotación de las obras definitivas que se deriven del "Proyecto de Ingeniería Definitiva Optimizado del Embalse Las Palmas", se verifiquen ahorros de costos, éstos servirán para compensar los montos que resulten de lo dispuesto en los numerales 4.4, 4.5 y 4.6 del presente decreto supremo, lo que será materia del segundo convenio a que se hace referencia en el Nº10 del presente decreto supremo.

6. Déjase Constancia, que el contrato de concesión podrá extinguirse anticipadamente y de común acuerdo entre el MOP y la Sociedad Concesionaria si del "Estudio Ambiental de las obras que deriven del "Proyecto de Ingeniería Definitiva Optimizado Embalse Las Palmas" se derivare la necesidad de someter dichas obras o actividades al Sistema de Evaluación de Impacto Ambiental, mediante un Estudio de Impacto Ambiental de acuerdo a lo indicado en la ley Nº19.300 y el Reglamento del Sistema de Evaluación de Impacto Ambiental, y sus modificaciones.

En este caso, las partes procederán de acuerdo con lo dispuesto en el artículo 1.11.2.3 de las Bases de Licitación y en el Nº2 del artículo 27º de la Ley de Concesiones de Obras Públicas.

7. Déjase constancia que para los efectos del presente decreto supremo, se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos. Con todo, los plazos establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente.

8. Déjase constancia que la modificación que trata el presente decreto supremo no modifica ninguno de los demás plazos, condiciones económicas ni obligaciones del contrato de concesión.

9. Déjase constancia que, mediante Carta Nº CHECLP_CL_EXOU_24_0334, de fecha 27 de diciembre de 2024, la Sociedad Concesionaria ratificó expresamente su acuerdo con la modificación informada por el Inspector Fiscal en su Oficio Ord. ELP Nº 259, de fecha 27 de diciembre de 2024, la cual se dispone en el presente decreto supremo, en los términos, plazos y condiciones que se indican en el citado Oficio Ord. IF ELP Nº 259, de 2024; y ratificó que no existen perjuicios adicionales distintos de las valorizaciones que expresamente se indican en el citado Oficio, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el Oficio Ord. Nº 259 de 2024, del Inspector Fiscal, sujeto a la condición de que dichas compensaciones y demás obligaciones que resulten para el MOP se cumplan por este último, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio, las cuales se disponen en el presente decreto supremo, salvo su derecho y acción para reclamar la compensación de los sobrecostos en la contratación de seguros adicionales y/o pérdidas de ingreso y/o perjuicios financieros y/o otros perjuicios económicos, que se deriven directa o indirectamente de la suspensión de los plazos que trata el Nº1 del "Modelo de decreto supremo que se dictará al efecto" que se adjuntó al citado Oficio Ord. Nº 259, de 2024, y que trata el Nº1 del presente decreto supremo.

Al respecto, se deja constancia que la inclusión de las reservas de derechos antes señaladas no significa reconocimiento alguno por parte del MOP de su procedencia, y de presentarse discrepancias éstas serán resueltas por las instancias establecidas en los artículos 36º y 36º bis de la Ley de Concesiones de Obras Públicas.

10. Establécese que las compensaciones a la Sociedad Concesionaria por concepto de los montos definitivos que resulten de lo dispuesto en los numerales 4.1, 4.2 y 4.3 del presente decreto supremo serán materia de un convenio que al efecto suscribirán las partes del contrato de concesión en el plazo máximo de 6 meses, contado desde la fecha de la publicación en el Diario Oficial del presente decreto supremo. Por su parte, las compensaciones a la Sociedad Concesionaria por concepto de los montos definitivos que resulten de lo dispuesto en los numerales 4.4, 4.5 y 4.6 del presente decreto supremo serán materia de un segundo convenio que al efecto suscribirán las partes del contrato de concesión en el plazo máximo de 9 meses, contado desde la fecha en que el Inspector Fiscal apruebe el último de los "Nuevos Proyectos y Estudios Embalse Las Palmas" que se disponen en el Nº 2 del presente decreto supremo. Las controversias que se susciten entre la Sociedad Concesionaria y el Ministerio de Obras Públicas acerca de las modalidades de dicha compensación se resolverán en conformidad a lo señalado en los artículos 36º y 36º bis de la Ley de Concesiones de Obras Públicas.

11. Establécese que el Impuesto al Valor Agregado (IVA) que soporte la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, se regirá por el mecanismo establecido en el artículo 1.12.4 de las Bases de Licitación.

12. Dentro del Plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria CHEC Embalse Las Palmas S.A." en señal de aceptación de su contenido, debiendo protocolizarse ante el mismo Notario uno de los ejemplares. Dentro de los cinco días hábiles siguientes, dos de las transcripciones debidamente suscritas deberán entregarse, una en la Oficina de Partes de la Dirección General de Concesiones de Obras Públicas y otra en la Fiscalía del Ministerio de Obras Públicas, ambas con una copia autorizada de la protocolización efectuada. Para acreditar la personería de quien suscriba las transcripciones en representación de la Sociedad Concesionaria, deberá adjuntar copia autorizada de la escritura pública en que conste dicho poder, con una vigencia no superior a tres meses.

Anótese, tómese razón y publíquese.- Por orden del Presidente de la República, Jessica López Saffie, Ministra de Obras Públicas.- Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., Danilo Núñez Izquierdo, Subsecretario de Obras Públicas.